وقفے پر مبنی تجارتی حکمت عملی

خلاصہ

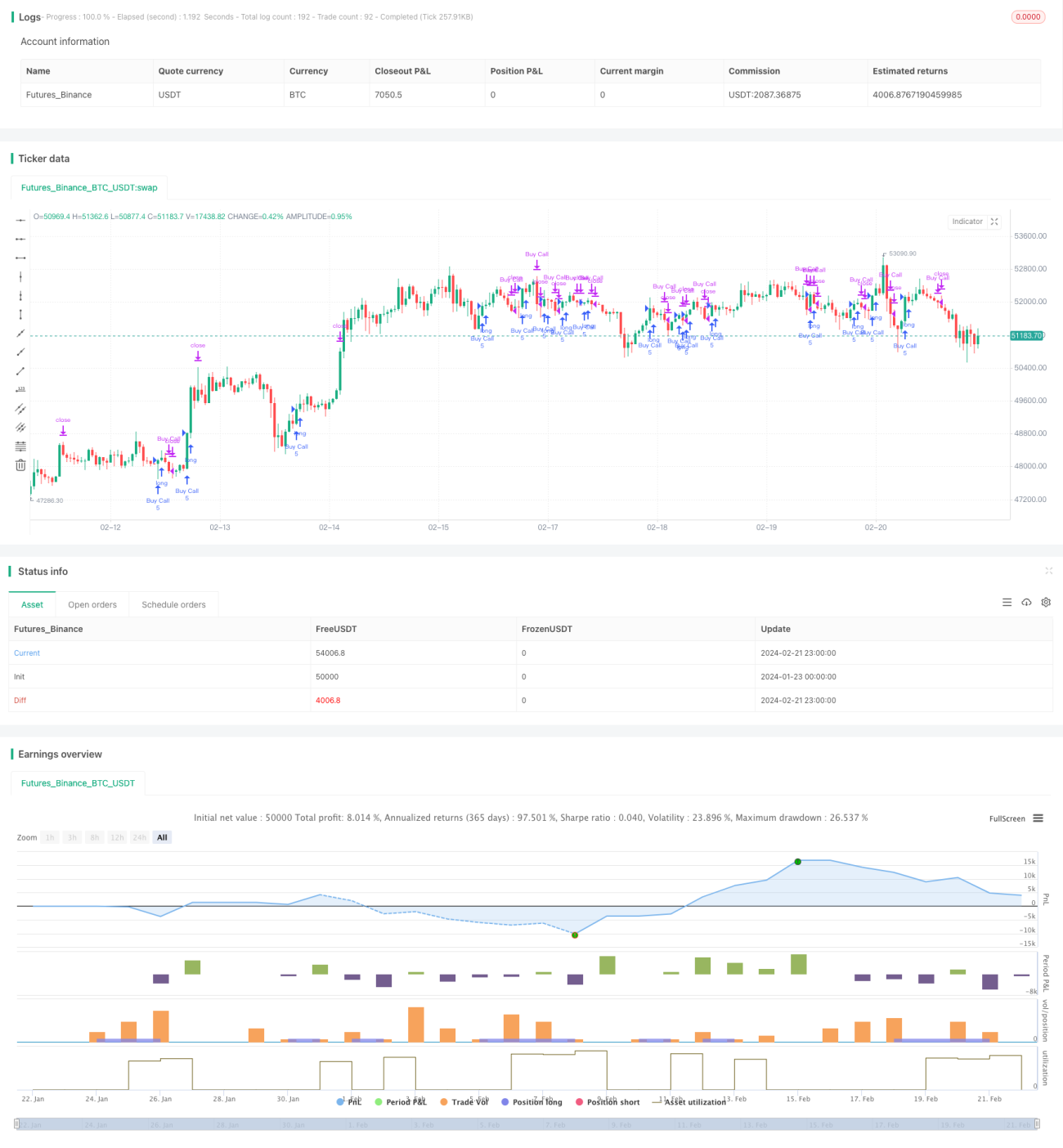

وقفہ تجارتی حکمت عملی (Intervals Trading Strategy) ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو حرکت پذیر اوسط (Moving Averages) پر مبنی ہے۔ یہ حکمت عملی قیمت کے رجحان کی نشاندہی کے لیے 30 دنوں کی ایکسپونینشل موونگ ایوریج (Exponential Moving Average - EMA) کا استعمال کرتی ہے، جب قیمت اوسط سے اوپر جاتی ہے تو مارکیٹ میں داخل ہوتی ہے، اور جب قیمت اوسط سے نیچے آتی ہے تو پوزیشن بند کر دیتی ہے۔ یہ حکمت عملی 30 منٹ سے لے کر ڈیلی (Daily) ٹائم فریم تک کی ٹریڈنگ کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر قیمت اور 30 دنوں کی ایکسپونینشل موونگ ایوریج کے تعلق پر انٹری اور ایگزٹ سگنلز کا فیصلہ کرتی ہے۔ خاص طور پر:

- 30 دنوں کے EMA کا حساب لگایا جاتا ہے، جو رجحان کا تعین کرنے کا معیار ہے۔

- جب قیمت بڑھ کر EMA کو پار کرتی ہے تو لمبی پوزیشن (Long) کا سگنل ملتا ہے اور مارکیٹ میں داخل ہوتے ہیں۔

- جب قیمت گر کر EMA کو پار کرتی ہے تو پوزیشن بند کرنے کا سگنل ملتا ہے اور مارکیٹ سے باہر نکل جاتے ہیں۔

اس طرح، قیمت کے رجحان میں ہونے والے بریک آؤٹ (Breakout) کو پکڑ کر، رجحان کی ٹریڈنگ کے مواقع کو قید کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے کئی فوائد ہیں:

- حکمت عملی کی منطق سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور اس کی لاگت کم ہے۔

- EMA کے استعمال سے قیمت کے شور (Noise) کو فلٹر کیا جاتا ہے اور اہم رجحان کو قید کیا جاتا ہے۔

- 30 دنوں کے EMA کا انتخاب، جو ایک درمیانی وقت کا فریم ہے، درمیانی سے طویل مدتی رجحان کی نشاندہی کرنے کے ساتھ ساتھ مختصر مدتی مواقع کی پیروی بھی کر سکتا ہے۔

- پیرامیٹرز کو مختلف اثاثوں اور مارکیٹ کے حالات کے مطابق ڈھالنے کے لیے حسب ضرورت تبدیل کیا جا سکتا ہے۔

خطرات اور حل کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- وِپسا (Whipsaw) کا خطرہ: قیمت EMA کو پار کر کے اتار چڑھاؤ کا شکار ہو جاتی ہے اور پھر تیزی سے واپس آ جاتی ہے، جس سے نقصان ہوتا ہے۔ اس کے لیے EMA کی مدت کو مناسب طور پر بڑھایا جا سکتا ہے۔

- رجحان کے الٹ جانے کا خطرہ: جب درمیانی یا طویل مدتی رجحان الٹ جاتا ہے تو بڑا نقصان جمع ہو سکتا ہے۔ اس کے لیے نقصان کو کم کرنے کے لیے اسٹاپ لاس (Stop Loss) کی حکمت عملی وضع کی جا سکتی ہے۔

- پیرامیٹر کے انتخاب کا خطرہ: اگر EMA کی مدت مناسب نہ ہو تو رجحان کی مؤثر طریقے سے پیروی نہیں کی جا سکتی۔ اس کے لیے خودکار موافق EMA (Adaptive EMA) یا متعدد EMA کے امتزاج کا استعمال کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- خودکار موافق EMA کا اضافہ: مارکیٹ کے اتار چڑھاؤ اور اثاثے کی خصوصیات کے مطابق خود بخود EMA کے پیرامیٹرز کو ایڈجسٹ کر کے مضبوطی میں اضافہ کیا جا سکتا ہے۔

- متعدد EMA نظام کا اضافہ: مختصر اور طویل مدتی EMA کو ملا کر ایک ساتھ دونوں رجحانوں کی پیروی کی جا سکتی ہے۔

- اسٹاپ لاس میکانزم کا اضافہ: حرکت پذیر اسٹاپ لاس (Trailing Stop) یا رینج اسٹاپ لاس (Range Stop) قائم کر کے فی ٹریڈ نقصان کو کم کیا جا سکتا ہے۔

- دیگر انڈیکیٹرز کے ساتھ انضمام: مومینٹم انڈیکیٹرز، وولیٹیلیٹی انڈیکیٹرز وغیرہ کے فلٹر سگنلز کو شامل کر کے حکمت عملی کی کارکردگی بڑھائی جا سکتی ہے۔

- پیرامیٹر کی اصلاح: مشین لرننگ جیسے طریقوں سے بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

خلاصہ

وقفہ تجارتی حکمت عملی قیمت کے EMA سے بریک آؤٹ کو پکڑ کر رجحان کی پیروی کرتی ہے، جو ایک سادہ اور عملی مقداری حکمت عملی ہے۔ یہ حکمت عملی لچکدار طریقے سے اپنی مرضی کے مطابق بنائی اور بہتر کی جا سکتی ہے، درمیانی سے طویل مدتی پوزیشنوں کے ساتھ ساتھ مختصر مدتی ٹریڈنگ کے لیے بھی موزوں ہے۔ مجموعی طور پر، اس حکمت عملی میں خطرات پر قابو پایا جا سکتا ہے، اور اگر پیرامیٹرز درست طریقے سے مرتب کیے جائیں تو مستحکم منافع حاصل کیا جا سکتا ہے۔

- 1