موونگ ایوریج کراس اوور پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

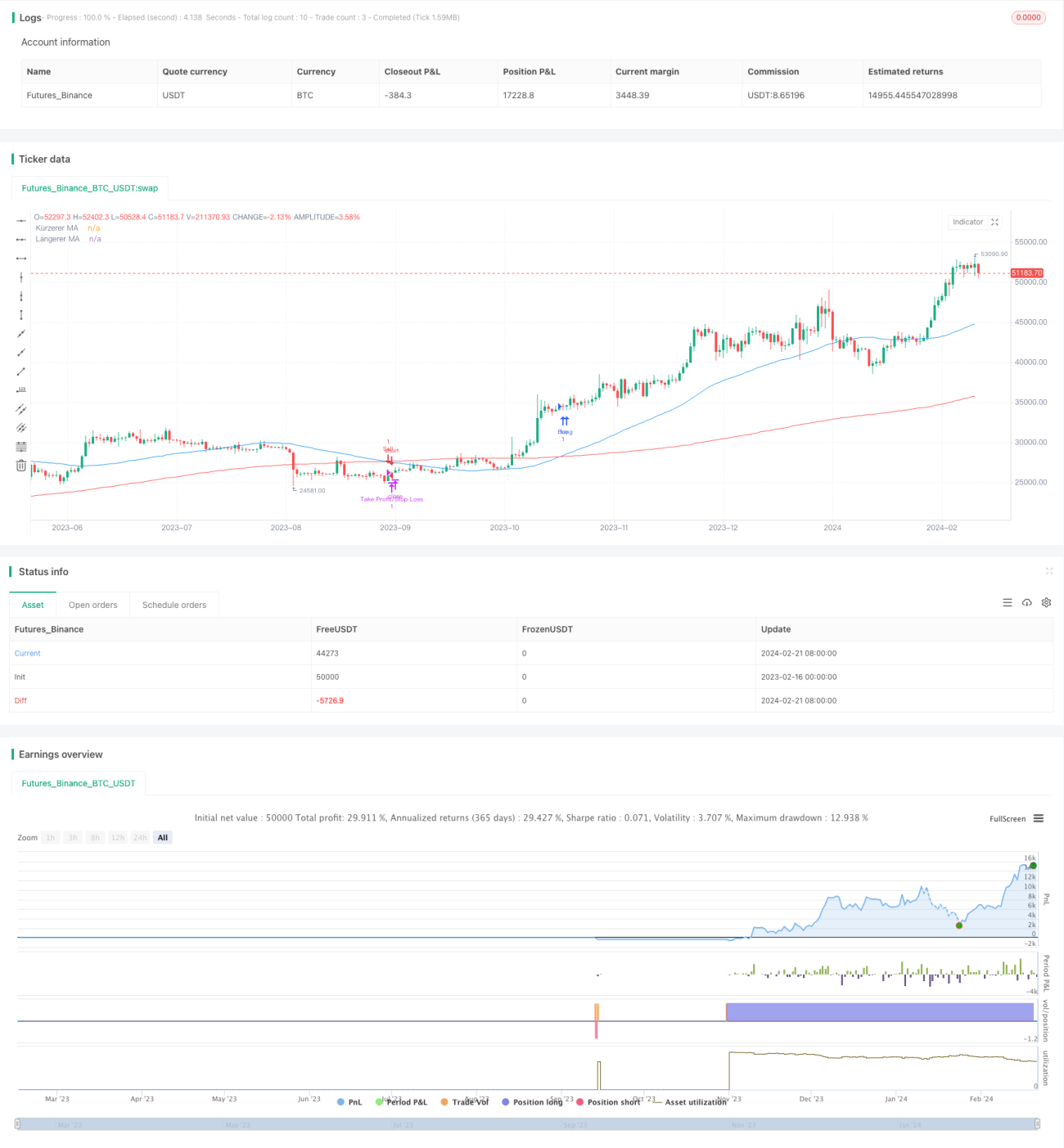

یہ حکمت عملی موونگ ایوریج کی گولڈن کراس اور ڈیتھ کراس کے اصول پر مبنی ہے۔ تیز لائن (مختصر مدت کی موونگ ایوریج) اور سست لائن (طویل مدت کی موونگ ایوریج) کے کراس ہونے کے ذریعے مارکیٹ کے رجحان کا اندازہ لگایا جاتا ہے اور رجحان کی پیروی کی جاتی ہے۔ جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے اور جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر موونگ ایوریج کراس اوور کے اصول پر انحصار کرتی ہے۔ تیز لائن کا پیرامیٹر 50 دن اور سست لائن کا پیرامیٹر 200 دن رکھا گیا ہے۔ حالیہ 50 اور 200 دنوں کی اختتامی قیمتوں کا اوسط نکالا جاتا ہے، جو بالترتیب تیز اور سست لائنیں بنتی ہیں۔ جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو عبور کرتی ہے تو اسے اسٹاک کی قیمت کے اوپر کے رجحان میں داخل ہونے سے تعبیر کیا جاتا ہے اور خرید کا سگنل پیدا ہوتا ہے۔ جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو عبور کرتی ہے تو اسے اسٹاک کی قیمت کے نیچے کے رجحان میں داخل ہونے سے تعبیر کیا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

مختلف پیرامیٹرز کے تیز اور سست لائنوں کے امتزاج کو ترتیب دے کر حکمت عملی کی حساسیت کو ایڈجسٹ کیا جا سکتا ہے۔ تیز لائن کا پیرامیٹر جتنا چھوٹا ہوگا، رجحان کا تعین اتنی ہی تیزی سے ہوگا، لیکن اس سے زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں۔ سست لائن کا پیرامیٹر جتنا بڑا ہوگا، رجحان کا تعین اتنا ہی بہتر ہوگا، لیکن رجحان کا تعین کرنے میں رفتار سست ہوگی۔ یہ حکمت عملی 50 اور 200 دن کی موونگ ایوریجز استعمال کرتی ہے، جو حکمت عملی کی حساسیت اور استحکام دونوں کو مدنظر رکھتی ہے۔

فوائد کا تجزیہ

- موونگ ایوریج کراس اوور کے اصول کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور رجحان کے موڑ کے مقامات کو مؤثر طریقے سے جانچا جا سکتا ہے اور رجحان کی خودکار پیروی کی جا سکتی ہے۔

- تیز اور سست لائنوں کے پیرامیٹرز معقول ہیں، جو کافی حد تک حساس بھی ہیں اور شور کو فلٹر بھی کر سکتے ہیں، جس سے مارکیٹ کے رجحان کا تعین بہتر طریقے سے ہوتا ہے۔

- حکمت عملی سمجھنے میں آسان ہے، منطق واضح ہے، پیرامیٹرز لچکدار ہیں اور اسے نافذ کرنا اور بہتر بنانا آسان ہے۔

- نقصان روکنے کے مقامات کو سختی سے کنٹرول کیا جا سکتا ہے، جو خطرے کے انتظام کے لیے فائدہ مند ہے۔

خطرات کا تجزیہ

- موونگ ایوریج کی حکمت عملی بہت سے ریورسل سگنلز یا جھوٹے سگنلز پیدا کر سکتی ہے، جس کے لیے دوسرے اشاریوں کی مدد سے فلٹریشن کی ضرورت ہوتی ہے۔

- جب مارکیٹ میں اتار چڑھاؤ ہو تو غلط تجارتی سگنلز پیدا ہو سکتے ہیں، جس کے لیے مخصوص اسٹاک کی اتار چڑھاؤ کی فریکوئنسی کا جائزہ لینے کی ضرورت ہوتی ہے۔

- نقصان روکنے کے مقامات کا تعین کرتے وقت اسٹاک کی انفرادی خصوصیات کو مدنظر رکھنا ضروری ہے۔ بہت سخت ہونے سے لاگت بڑھ سکتی ہے، جبکہ بہت نرم ہونے سے نقصان بڑھ سکتا ہے۔

بہتری کی راہیں

- جھوٹے سگنلز کو فلٹر کرنے کے لیے دوسرے تکنیکی اشاریوں جیسے MACD، KD وغیرہ کو شامل کریں۔

- اسٹاک کی انفرادی خصوصیات اور اتار چڑھاؤ کی فریکوئنسی کے مطابق موونگ ایوریج کے پیرامیٹرز مرتب کریں۔

- زیادہ اتار چڑھاؤ والے اسٹاک کے لیے نقصان روکنے کے فاصلے کو ایڈجسٹ کریں۔

- مختلف پیرامیٹرز کے امتزاج کو جانچ کر حکمت عملی کو بہتر بنائیں۔

- پوزیشن کھولنے اور پوزیشن بڑھانے کے قواعد شامل کریں۔

خلاصہ

یہ حکمت عملی موونگ ایوریج کراس اوور کے اصول کے ذریعے خود بخود مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور اس کی پیروی کرتی ہے، جس سے اہم رجحانات کو مؤثر طریقے سے پکڑا جا سکتا ہے۔ تیز اور سست موونگ ایوریجز کے پیرامیٹرز کے ذریعے حکمت عملی کی حساسیت کو کنٹرول کیا جاتا ہے اور دیگر اشاریوں کی مدد سے سگنلز کو فلٹر کر کے حکمت عملی کے استحکام اور تاثیر کے درمیان توازن حاصل کیا جا سکتا ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی کاروبار کے لیے موزوں ہے اور اسے اسٹاک اور مارکیٹ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کر کے، داخلے اور نقصان روکنے کے قواعد میں توسیع کر کے بہتر بنایا جا سکتا ہے، تاکہ بہتر تجارتی نتائج حاصل کیے جا سکیں۔

- 1