متحرک دوہری اوسط کے پیچھے چلنے والے نقصان کو روکنے کی حکمت عملی

خلاصہ

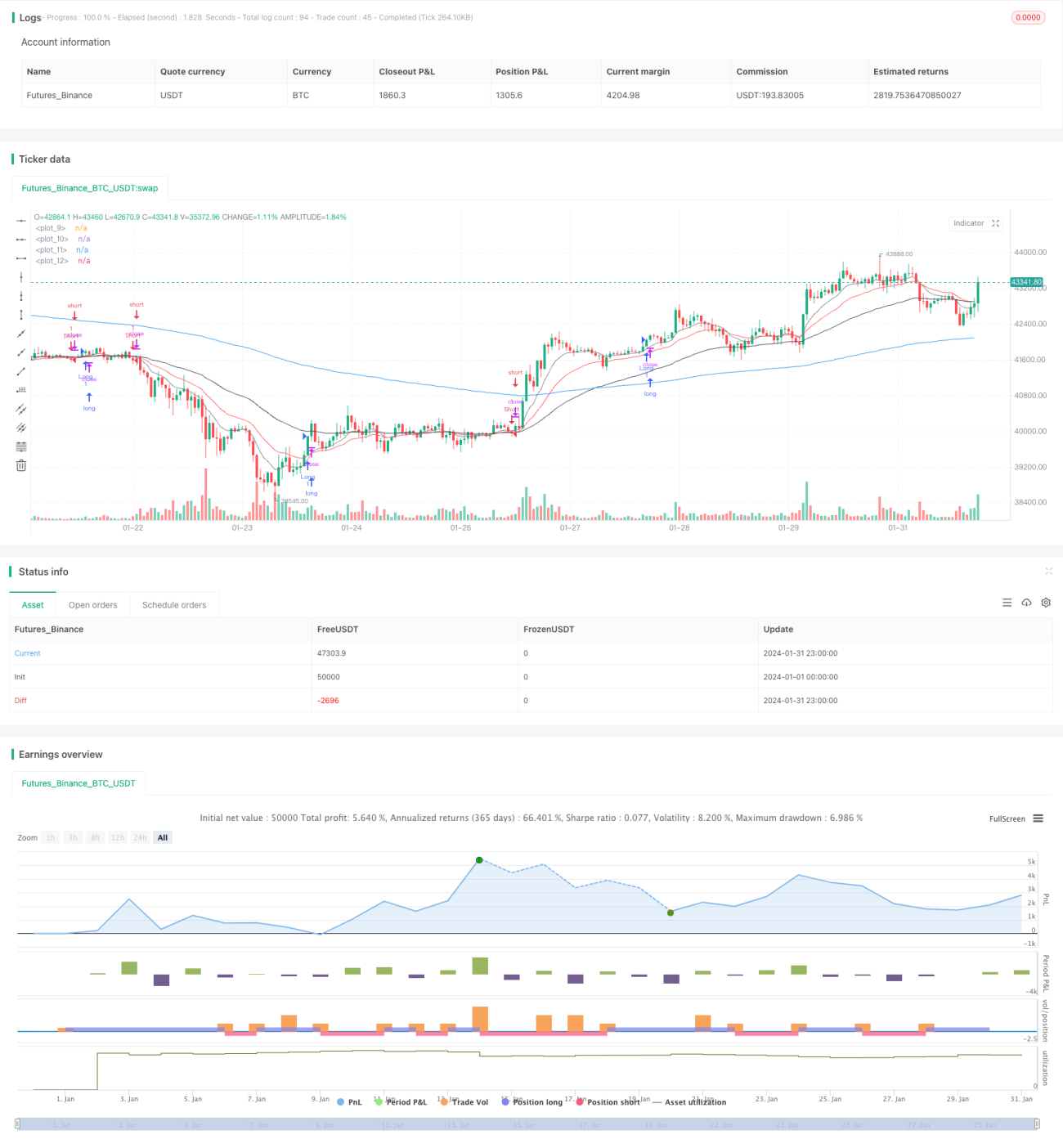

یہ حکمت عملی ایک دوہری EMA اوسط لکیروں پر مبنی متحرک اسٹاپ لاس ٹریکنگ حکمت عملی ہے۔ یہ 9 دن اور 20 دن کی اوسط لکیروں کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے، اور RSI اشاریے کے ساتھ مل کر جھوٹی بریک آؤٹ کو فلٹر کرتی ہے۔ اسی وقت ATR اشاریے کا استعمال کرتے ہوئے متحرک اسٹاپ لاس اور منافع کی سطحوں کا حساب لگاتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی پوزیشنوں کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 9 دن کی EMA کو قلیل مدتی اوسط لکیر اور 20 دن کی EMA کو درمیانی مدتی اوسط لکیر کے طور پر استعمال کرتی ہے تاکہ قیمت کے رجحان کا تعین کیا جا سکے۔ جب قیمت قلیل مدتی اوسط لکیر سے اوپر جاتی ہے، اور اختتامی قیمت پچھلے دن کی زیادہ سے زیادہ قیمت سے زیادہ ہوتی ہے، اور ساتھ ہی RSI 30 سے اوپر ہو تو لمبی پوزیشن لی جاتی ہے؛ جب قیمت قلیل مدتی اوسط لکیر سے نیچے جاتی ہے، اور اختتامی قیمت پچھلے دن کی کم سے کم قیمت سے کم ہوتی ہے، اور ساتھ ہی RSI 70 سے نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے۔

اسٹاپ لاس کی سطح اختتامی قیمت سے 1.5 گنا ATR ویلیو کو منفی کر کے مقرر کی جاتی ہے، اور منافع کی سطح اختتامی قیمت میں ATR ویلیو کو منافع کے گتانک سے ضرب دے کر شامل کر کے مقرر کی جاتی ہے۔ اسی وقت ATR کے 2 گنا کا استعمال کرتے ہوئے رجحان کی پیروی کرنے والا اسٹاپ لاس مقرر کیا جاتا ہے۔

حکمت عملی کے فوائد

- دوہری EMA کا استعمال کرتے ہوئے مارکیٹ کے بنیادی رجحان کا تعین، شور سے دباؤ سے بچنا

- RSI اشاریے کے ساتھ ملا کر جھوٹی بریک آؤٹ کو فلٹر کرنا، داخلے کی درستگی بڑھانا

- متحرک اسٹاپ لاس اور منافع، مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس اور منافع کی سطحوں کو ایڈجسٹ کرنا

- رجحان کی پیروی کرنے والا اسٹاپ لاس، منافع کو زیادہ سے زیادہ کرنا

خطرے کا تجزیہ

- EMA اوسط لکیروں میں تاخیر ہوتی ہے، ممکنہ طور پر قلیل مدتی مواقع ضائع ہو سکتے ہیں

- RSI پیرامیٹرز کی غلط ترتیب داخلے کے مواقع ضائع کرنے کا سبب بن سکتی ہے

- اسٹاپ لاس اور منافع کے تناسب کی غلط ترتیب، بہت زیادہ ڈھیلی یا سخت ہو سکتی ہے

- مارکیٹ میں شدید اتار چڑھاؤ کے وقت، اسٹاپ لاس ٹوٹ سکتا ہے

بہتری کے رجحانات

- مختلف پیرامیٹرز کے EMA مجموعوں کی جانچ، بہترین پیرامیٹرز تلاش کرنا

- RSI پیرامیٹرز کو بہتر بنانا، داخلے کی درستگی اور مواقع سے فائدہ اٹھانے کے درمیان توازن قائم کرنا

- مختلف اسٹاپ لاس اور منافع کے تناسب کی جانچ، بہترین ترتیب تلاش کرنا

- مزید فلٹرنگ اشاریوں کی شرائط شامل کرنا، اسٹاپ لاس کے ٹوٹنے کے امکانات کو کم کرنا

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک نسبتاً مستحکم درمیانی سے طویل مدتی پوزیشن رکھنے کی حکمت عملی ہے۔ یہ دوہری EMA کا استعمال کرتے ہوئے مارکیٹ کے بنیادی رجحان کا تعین کرتی ہے، اور قلیل مدتی مارکیٹ کے شور کو فیصلہ سازی پر اثر انداز ہونے سے روکتی ہے۔ RSI اشاریے کا اضافہ بھی ایک حد تک جھوٹی بریک آؤٹ کو فلٹر کرتا ہے۔ اس کے علاوہ، متحرک اسٹاپ لاس اور منافع کا طریقہ کار اس حکمت عملی کو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اپنے اسٹاپ لاس اور منافع کی سطحوں کو ایڈجسٹ کرنے کی اجازت دیتا ہے۔ تاہم، اس حکمت عملی میں کچھ خطرات بھی ہیں، جیسے اوسط لکیروں میں تاخیر، اور اسٹاپ لاس کے ٹوٹنے کا امکان۔ اس کے لیے ہمیں عملی اطلاق میں مختلف پیرامیٹر ایڈجسٹمنٹ اور بہتری کے ذریعے بہترین ترتیب تلاش کرنے کی ضرورت ہے۔

- 1