پر مبنی دہرا ریورسل حکمت عملی

خلاصہ

دوہرا ریورسل حکمت عملی ایک مقداری حکمت عملی ہے جو 123 ریورسل اور تین دن کے ریورسل پیٹرن کو ملا کر تیار کی گئی ہے، جس کا مقصد تجارتی سگنلز کے معیار کو بہتر بنانا اور خطرے کو کم کرنا ہے۔ یہ حکمت عملی قیمت کے فرق کے اشاریوں اور کینڈل سٹک پیٹرن کے اشاریوں کو یکجا کرتی ہے، اور جب دونوں اشاریے ایک ساتھ سگنل دیں تو تجارت کرتی ہے، جس سے سگنل کی درستگی بڑھ جاتی ہے۔

حکمت عملی کا اصول

دوہرا ریورسل حکمت عملی دو مختلف اقسام کی تجارتی حکمت عملیوں کو یکجا کرتی ہے۔ پہلی 123 ریورسل حکمت عملی ہے، جو قیمت کے فرق کے اشاریے کا استعمال کرتی ہے اور لگاتار دو دن کی بند قیمتوں کے الٹ جانے اور اسٹاکسٹک انڈیکیٹر کی حد کو چھونے پر سگنل دیتی ہے۔ دوسری تین دن کے ریورسل پیٹرن کی حکمت عملی ہے، جو تین دن کی کینڈل سٹک کا مشاہدہ کرتی ہے، جب درمیانی دن کی کم ترین قیمت ہو اور آخری دن کی بند قیمت پچھلے دن کی بلند ترین قیمت سے زیادہ ہو تو سگنل دیتی ہے۔ جب دونوں حکمت عملیاں ایک ہی سمت میں سگنل دیں تو خرید یا فروخت کا عمل کیا جاتا ہے۔

مزید وضاحت کے مطابق، 123 ریورسل حکمت عملی 9 دن کے اسٹاکسٹک انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خرید اور زیادہ فروخت کی صورتحال کا اندازہ لگاتی ہے۔ جب قیمت لگاتار دو دن گرتی ہے اور اسٹاکسٹک انڈیکیٹر 50 سے نیچے ہو تو خرید کا سگنل ہوتا ہے۔ اور جب قیمت لگاتار دو دن بڑھتی ہے اور اسٹاکسٹک انڈیکیٹر 50 سے اوپر ہو تو فروخت کا سگنل ہوتا ہے۔ تین دن کے ریورسل پیٹرن کی حکمت عملی یہ جانچتی ہے کہ آیا قیمت تین دنوں میں پہلے بلند، پھر کم، اور پھر بلند کے پیٹرن پر عمل کرتی ہے۔ یہ قلیل مدت کی زیادہ فروخت کے الٹ جانے کا سگنل ظاہر کرتی ہے۔

دوہرا ریورسل حکمت عملی کا تقاضا ہے کہ دونوں حکمت عملیاں ایک ساتھ سگنل دیں تبھی پوزیشن کھولی جائے۔ اس سے جھوٹے سگنلز کی شرح بہت کم ہو جاتی ہے، اور نظام صرف زیادہ امکانی مواقع پر تجارت کرتا ہے۔

فوائد کا تجزیہ

اکیلی حکمت عملی کے مقابلے میں، دوہرا ریورسل حکمت عملی کے درج ذیل فوائد ہیں:

- سگنل کے معیار میں بہتری اور جھوٹے سگنلز میں کمی

- دوہرے اشاریوں کی تصدیق سے ریورسل کے امکانات کم

- قلیل اور درمیانی مدت کے ریورسل مواقع کا بھرپور استعمال

- سمجھنے اور لاگو کرنے میں آسانی

خطرات اور حل

دوہرا ریورسل حکمت عملی کا بنیادی خطرہ کچھ مواقع سے محروم ہونا ہے۔ کیونکہ اس کے سگنلز کے تقاضے سخت ہیں، اس لیے کچھ اکیلے اشاریے والے تجارتی مواقع ضائع ہو سکتے ہیں۔ اسے پیرامیٹرز میں تبدیلی کر کے، کسی ایک اشاریے کی شرط کو نرم کر کے، تجارتی تعدد کو جزوی طور پر بڑھا کر حل کیا جا سکتا ہے۔

دوسرا خطرہ یہ ہے کہ بعض انتہائی مارکیٹ حالات میں دونوں اشاریوں کے بیک وقت ناکام ہونے کا امکان زیادہ ہوتا ہے۔ اس صورتحال کے لیے، سٹاپ لاس میکانزم شامل کیا جا سکتا ہے تاکہ نقصان کو کم کرنے کے لیے پوزیشن کو فوری بند کیا جا سکے۔ یا تاریخی تجربے کی بنیاد پر ایسے انتہائی حالات کی خصوصیات کو پہچان کر تجارتی سگنل کو روکا جا سکتا ہے اور پوزیشن کھولنے سے گریز کیا جا سکتا ہے۔

بہتری کی تجاویز

دوہرا ریورسل حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- اسٹاکسٹک انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کر کے زیادہ خرید اور زیادہ فروخت کے تعین کی درستگی بڑھائی جائے

- مختلف تجارتی مصنوعات پر اس کے نتائج کی جانچ کر کے بہترین موزوں چیز تلاش کی جائے

- مشین لرننگ ماڈل کا اضافہ کر کے سگنل کی درستگی میں اضافہ کیا جائے

- مارکیٹ کے مزید شماریاتی خصوصیات جیسے کہ حجم میں تبدیلی، دن کے اندر اتار چڑھاؤ وغیرہ کو شامل کر کے پوزیشن کھولنے کا بہترین وقت تلاش کیا جائے

نتیجہ

دوہرا ریورسل حکمت عملی ریورسل ٹریڈنگ کے خیال اور کینڈل سٹک تجزیہ کو کامیابی سے یکجا کرتی ہے۔ یہ قیمت کے قلیل اور درمیانی مدت میں اپنی اصل کی طرف لوٹنے کے قوانین کو بھرپور طریقے سے استعمال کرتی ہے اور ریورسل کے ذریعے فراہم کردہ مواقع کو مؤثر طریقے سے پکڑتی ہے۔ سادہ رجحان کی پیروی کرنے والے طریقوں کے مقابلے میں، یہ حکمت عملی خطرے اور منافع کے درمیان توازن برقرار رکھتی ہے۔ مسلسل بہتری اور جدت کے ذریعے، یقین ہے کہ اس کی سرمایہ کاری کی قدر مسلسل ثابت ہوتی رہے گی۔

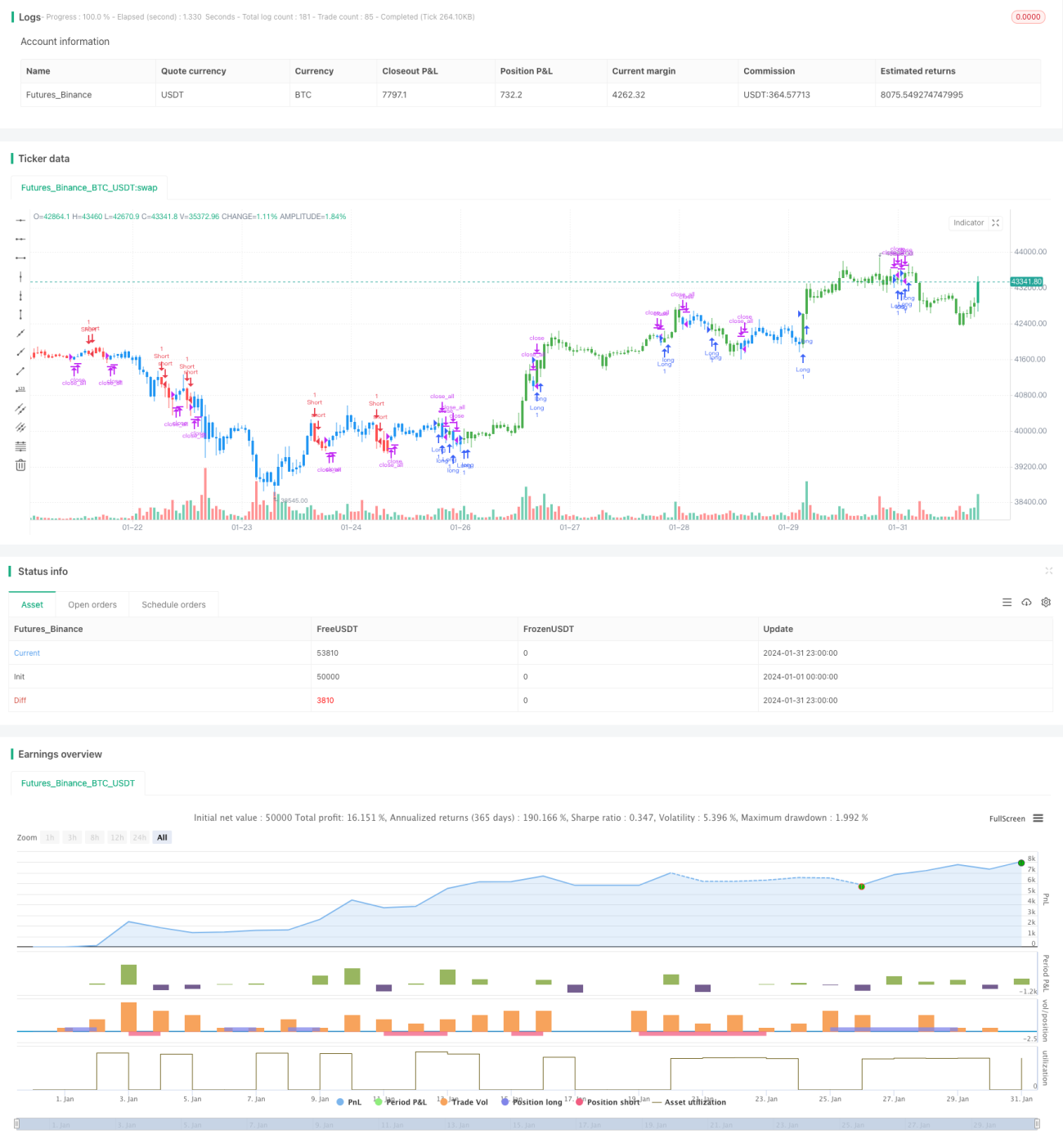

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1