سونے کے معیار پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

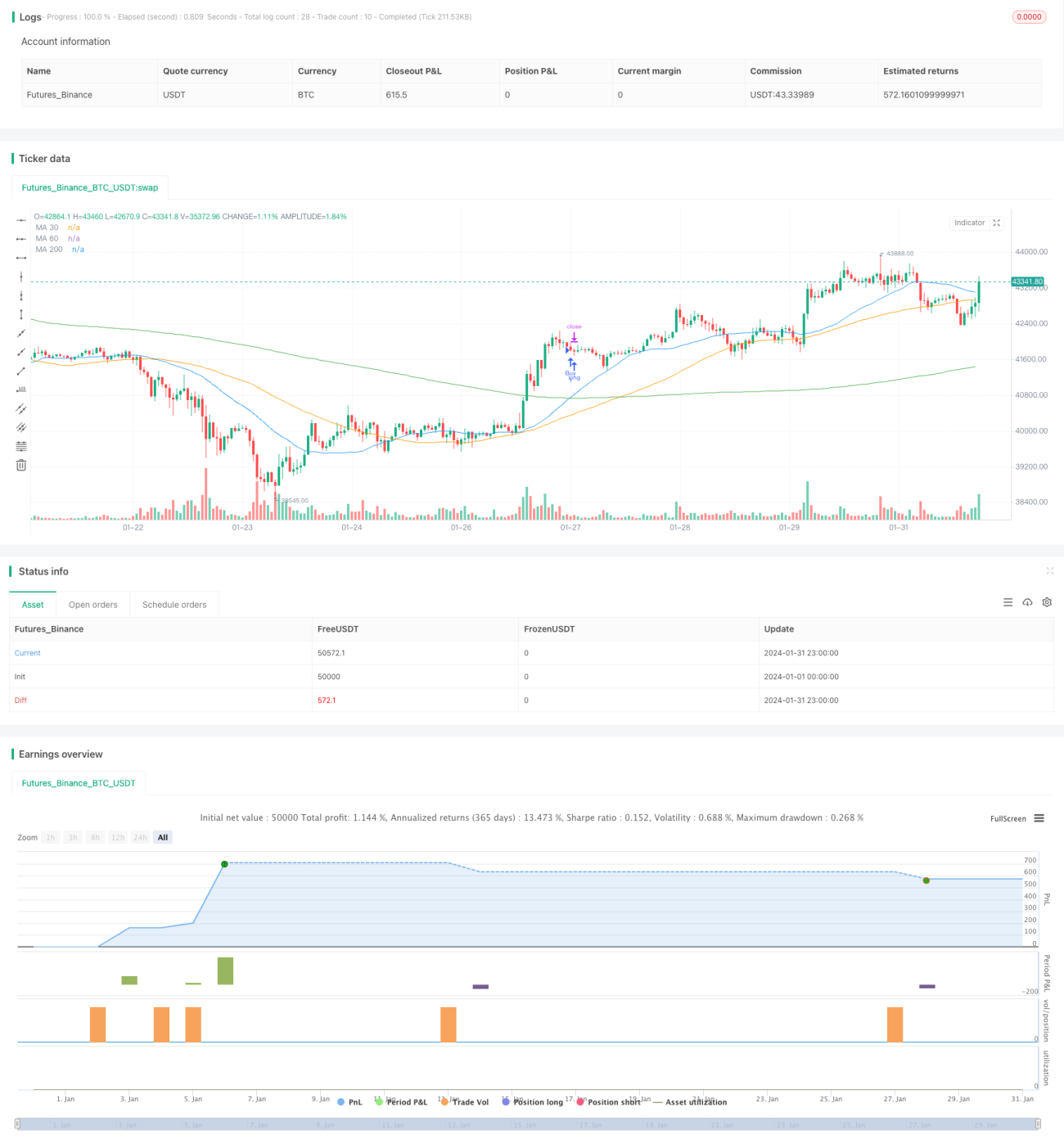

یہ حکمت عملی 30 اور 200 دنوں کی مووِنگ اوسط کے کراس پر مبنی ایک تجارتی حکمت عملی ہے۔ یہ XAUUSD گولڈ کے 1 منٹ کے چارٹ پر چلائی جاتی ہے تاکہ قلیل مدتی قیمت کے رجحان کو پکڑ سکے۔ اس حکمت عملی میں خطرے کے انتظام کے لیے اسٹاپ لاس اور ٹیک پرافٹ دونوں کا استعمال کیا گیا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 30 اور 200 دنوں کی مووِنگ اوسط کے کراس کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ جب 30 دنوں کی مووِنگ اوسط 200 دنوں کی مووِنگ اوسط کو اوپر سے عبور کرتی ہے تو لانگ (خرید) کا پوزیشن لیا جاتا ہے اور جب 30 دنوں کی مووِنگ اوسط 200 دنوں کی مووِنگ اوسط کو نیچے سے عبور کرتی ہے تو شارٹ (فروخت) کا پوزیشن لیا جاتا ہے۔ اس کے علاوہ، جب الٹا سگنل آتا ہے تو موجودہ پوزیشن بند کر کے نئے سگنل کی سمت میں نیا پوزیشن کھولا جاتا ہے۔

یہ حکمت عملی رجحان کی پیروی اور مووِنگ اوسط کراس کے فوائد کو یکجا کرتی ہے۔ 30 دنوں کی اوسط قیمت میں ہونے والی تبدیلیوں پر زیادہ تیزی سے ردعمل دیتی ہے، جبکہ 200 دنوں کی اوسط رجحان کی فلٹریشن میں زیادہ مضبوط ہوتی ہے۔ ان کا کراس مارکیٹ میں داخلے اور اخراج کے لیے واضح سگنل فراہم کرتا ہے۔ ساتھ ہی، یہ الٹا پوزیشن کھولنے کے طریقہ کار کا استعمال کرتی ہے تاکہ منافع کو محفوظ کیا جا سکے اور قیمت کے استحکام کے دوران بڑے نقصانات سے بچا جا سکے۔

فوائد کا تجزیہ

- ڈبل مووِنگ اوسط کراس کے ذریعے سگنل کی وشوسنییتا میں اضافہ

- الٹا پوزیشن کھولنے کا طریقہ کار استحکام کی وجہ سے ہونے والے نقصانات سے بچنے میں مددگار

- اسٹاپ لاس اور ٹیک پرافٹ دونوں کا تعین خطرے کے کنٹرول میں معاون

- مختلف ٹائم فریموں پر استعمال کیا جا سکتا ہے

- پیرامیٹرز کی اصلاح کے ذریعے کارکردگی میں آسانی سے بہتری لائی جا سکتی ہے

خطرات کا تجزیہ

اس حکمت عملی کو درج ذیل خطرات کا سامنا ہے:

- ڈبل مووِنگ اوسط کے جھوٹے سگنل پیدا کرنے کا امکان زیادہ ہے، جس کی وجہ سے بار بار تجارت ہو سکتی ہے اور تجارتی اخراجات اور سلپج کا خطرہ بڑھ سکتا ہے

- اس میں تجارتی شے کے بنیادی عوامل کو مدنظر نہیں رکھا گیا، جس کی وجہ سے قیمت میں اتار چڑھاؤ کی اندرونی منطق کو نظرانداز کیا گیا ہے

- سرمایہ کے انتظام کے اصول طے نہیں کیے گئے، جس کی وجہ سے کسی ایک تجارت میں خطرے کی نمائش پر قابو نہیں رکھا جا سکتا

مندرجہ ذیل طریقوں سے خطرات کو کم کیا جا سکتا ہے:

- فلٹر کی شرائط میں اضافہ کریں تاکہ سگنلز کی بار بار تبدیلی سے بچا جا سکے

- تجارتی شے کے بنیادی تجزیے کو شامل کریں

- سرمایہ کے انتظام کا ماڈیول متعارف کروائیں تاکہ ہر تجارت کے حجم کو محدود کیا جا سکے

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹرز کے ساتھ مووِنگ اوسط کے امتزاج کی جانچ کریں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں

- دیگر انڈیکیٹرز جیسے حجم، اتار چڑھاؤ کے انڈیکیٹرز وغیرہ شامل کریں

- خودکار اسٹاپ لاس طریقہ کار متعارف کروائیں تاکہ اسٹاپ لاس کو مارکیٹ کے اتار چڑھاؤ کے مطابق ایڈجسٹ کیا جا سکے

- سرمایہ کے انتظام کے اصولوں کا اطلاق کریں تاکہ ہر تجارت کے حجم کو محدود کیا جا سکے

- بیک ٹیسٹنگ کے ذریعے اصلاح کریں تاکہ پیرامیٹرز کا بہترین امتزاج تلاش کیا جا سکے

خلاصہ

یہ حکمت عملی مجموعی طور پر آسانی سے کام کرتی ہے اور اس کا بنیادی تجارتی منطق واضح اور سادہ ہے۔ یہ ڈبل مووِنگ اوسط کراس کے ذریعے تجارتی سگنل پیدا کرتی ہے اور الٹا پوزیشن کھول کر منافع کو محفوظ کرتی ہے۔ اس طرح کی تجارت قیمت کے استحکام کے دوران بڑے نقصانات سے بچنے میں مدد دیتی ہے۔ اس کے ساتھ ہی اسٹاپ لاس اور ٹیک پرافٹ کا تعین بھی خطرے کے کنٹرول میں معاون ہے۔ تاہم، اس حکمت عملی میں کچھ خامیاں بھی ہیں، بنیادی طور پر یہ کہ سگنلز بار بار آتے ہیں اور قیمت میں اتار چڑھاؤ کے بنیادی عوامل کو نظرانداز کیا جاتا ہے۔ فلٹر کی شرائط، سرمایہ کے انتظام کے ماڈیول اور پیرامیٹرز کی اصلاح کو شامل کرکے خطرات کو کم کیا جا سکتا ہے اور حکمت عملی کے استحکام اور منافع میں اضافہ کیا جا سکتا ہے۔

- 1