RSI انڈیکیٹر طویل و مختصر علیحدگی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی RSI اشارے کے ذریعے بُل اور بیئر ڈائیورجنس (divergence) کے مظاہر کی نشاندہی کرتی ہے، اور اس کی بنیاد پر تجارتی فیصلے کرتی ہے۔ اس کا بنیادی خیال یہ ہے کہ جب قیمت نئی کم ترین سطح بنائے لیکن RSI اشارہ نئی بلند ترین سطح بنائے تو "بُل ڈائیورجنس" کا اشارہ ملتا ہے، جو ظاہر کرتا ہے کہ نیچے کی بنیاد بن چکی ہے اور لانگ (buy) پوزیشن لی جاتی ہے۔ جب قیمت نئی بلند ترین سطح بنائے لیکن RSI اشارہ نئی کم ترین سطح بنائے تو "بیئر ڈائیورجنس" کا اشارہ ملتا ہے، جو ظاہر کرتا ہے کہ اوپر کی چوٹی بن چکی ہے اور شارٹ (sell) پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI اشارے کا استعمال کرتے ہوئے قیمت اور RSI کے درمیان بُل اور بیئر ڈائیورجنس کی شناخت کرتی ہے۔ تفصیلی طریقہ درج ذیل ہے:

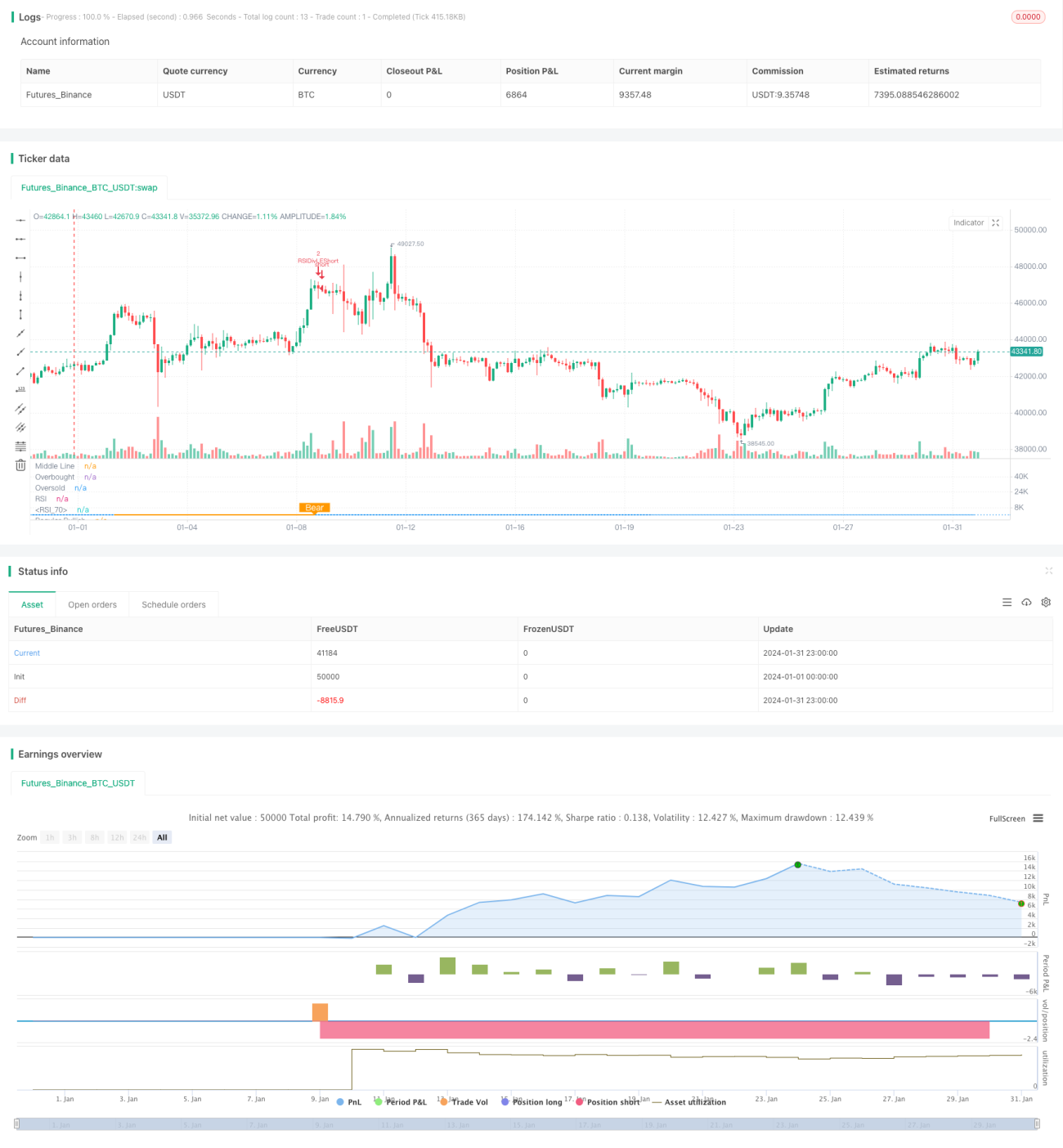

- RSI اشارے کا پیرامیٹر 13 ہے، اور ماخذ ڈیٹا اختتامی قیمت ہے۔

- بُل ڈائیورجنس کے لیے بائیں طرف پلٹنے کی حد 14 دن اور دائیں طرف پلٹنے کی حد 2 دن مقرر کی گئی ہے۔

- بیئر ڈائیورجنس کے لیے بائیں طرف پلٹنے کی حد 47 دن اور دائیں طرف پلٹنے کی حد 1 دن مقرر کی گئی ہے۔

- جب قیمت نچلی کم ترین سطح بنائے لیکن RSI اشارہ اونچی کم ترین سطح بنائے تو بُل ڈائیورجنس کی شرط پوری ہوتی ہے اور لانگ سگنل پیدا ہوتا ہے۔

- جب قیمت اونچی بلند ترین سطح بنائے لیکن RSI اشارہ نچلی بلند ترین سطح بنائے تو بیئر ڈائیورجنس کی شرط پوری ہوتی ہے اور شارٹ سگنل پیدا ہوتا ہے۔

قیمت اور RSI اشارے کے درمیان بُل اور بیئر ڈائیورجنس کی شناخت کرکے قیمت کے رجحان میں موڑ کو پہلے سے پکڑا جا سکتا ہے، اور اس بنیاد پر تجارتی فیصلے کیے جا سکتے ہیں۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- قیمت اور RSI اشارے کے درمیان بُل اور بیئر ڈائیورجنس کی شناخت سے قیمت کے رجحان میں موڑ کا پہلے سے اندازہ لگایا جا سکتا ہے، جس سے تجارتی مواقع ملتے ہیں۔

- چونکہ یہ اشارے کے تجزیے پر مبنی ہے، اس لیے یہ ذاتی جذبات سے متاثر نہیں ہوتی۔

- ڈائیورجنس کی شناخت کے لیے مقررہ پلٹنے والے وقفے استعمال کیے جاتے ہیں، جس سے بار بار پیرامیٹر ایڈجسٹمنٹ سے بچا جا سکتا ہے۔

- ڈیلی RSI جیسی اضافی شرائط شامل کرنے سے غلط تجارتی مواقع کی تعداد کم ہو سکتی ہے۔

خطرات اور حل

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- RSI میں ڈائیورجنس کا ہونا ضروری نہیں کہ قیمت فوری طور پر پلٹ جائے؛ وقت کا فرق ہو سکتا ہے، جس کی وجہ سے اسٹاپ لاس متحرک ہونے کا خطرہ ہوتا ہے۔ حل یہ ہے کہ اسٹاپ لاس کی حد کو مناسب طور پر وسیع رکھا جائے تاکہ قیمت کو ڈائیورجنس سگنل کی تصدیق کے لیے کافی وقت ملے۔

- ڈائیورجنس کا لمبے عرصے تک جاری رہنا بھی خطرہ بڑھاتا ہے۔ حل یہ ہے کہ طویل مدتی ڈیلی یا ہفتہ وار RSI اشارے کو فلٹر کے طور پر شامل کیا جائے۔

- اگر ڈائیورجنس کی مقدار بہت چھوٹی ہو تو رجحان میں تبدیلی کی تصدیق نہیں ہوتی؛ اس لیے پلٹنے والے وقفوں کو مناسب طور پر بڑھانا ضروری ہے تاکہ زیادہ واضح RSI ڈائیورجنس تلاش کی جا سکے۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- RSI پیرامیٹرز کو بہتر بنانا اور بہترین پیرامیٹر امتزاج تلاش کرنا۔

- دیگر تکنیکی اشارے جیسے MACD، KD وغیرہ کو استعمال کرکے بُل اور بیئر ڈائیورجنس کی شناخت کرنا۔

- سائیڈ وے (sideways) مارکیٹ کے دوران غلط سگنلز کو کم کرنے کے لیے مناسب فلٹرنگ شرائط شامل کرنا۔

- مختلف ٹائم فریم کے RSI اشاروں کو یکجا کرکے بہترین امتزاج تلاش کرنا۔

خلاصہ

RSI بُل اور بیئر ڈائیورجنس تجارتی حکمت عملی RSI اشارے اور قیمت کے درمیان ڈائیورجنس کی شناخت کرکے قیمت کے رجحان میں موڑ کا تعین کرتی ہے اور اس پر تجارتی سگنل بناتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، اور پیرامیٹرز کو بہتر بنا کر اور فلٹرنگ شرائط شامل کرکے منافع کے امکانات کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، RSI ڈائیورجنس کی حکمت عملی ایک بہت مؤثر مقداری تجارتی حکمت عملی ہے۔

- 1