ذہین جمع خرید کی حکمت عملی

خلاصہ

ذہین جمع خریداری کی حکمت عملی (Smart Accumulation Buy Strategy) ایک تصوراتی ثبوت (proof of concept) حکمت عملی ہے۔ یہ تکنیکی تجزیہ کی بنیاد پر اندراج اور اخراج کے ساتھ متواتر خریداری کی حکمت عملی (recursive buying strategy) کا مجموعہ ہے۔

یہ حکمت عملی کچھ سرمایہ مختص کرتی ہے اور تکنیکی تجزیہ کی شرائط درست ہونے کی صورت میں پوزیشن میں اضافہ کرتی رہتی ہے۔ اخراج کی حکمت عملی کی وضاحت کرنے کے لیے تکنیکی تجزیہ کے اخراج کی شرائط استعمال ہوتی ہیں۔

نقصان والی پوزیشنوں پر پوزیشن میں اضافہ کر کے اوسط قیمت کم کی جا سکتی ہے، یا زیادہ جارحانہ طریقہ اختیار کیا جا سکتا ہے جس میں منافع والی پوزیشنوں پر بھی اضافہ کی اجازت ہو۔

مکمل منافع پر اخراج کا انتخاب کیا جا سکتا ہے، یا ایک جیسے سائز کی متعدد جزوی منافع پر اخراج کا انتخاب کیا جا سکتا ہے۔

یہ بھی فیصلہ کیا جا سکتا ہے کہ آیا اخراج کی شرائط نقصان پر پوزیشن بند کرنے کی اجازت دیں، یا کم از کم منافع فیصد کا تقاضہ کریں۔

اس حکمت عملی میں تکنیکی تجزیہ کے داخلے اور اخراج کی ڈیفالٹ شرائط شامل ہیں، جو صرف حکمت عملی کے خیال کو ظاہر کرنے کے لیے ہیں، لیکن اس اسکرپٹ کا حتمی مقصد داخلے اور اخراج کے فیصلوں کو بیرونی ذرائع پر چھوڑنا ہے۔

اندرونی شرائط 7 کی لمبائی والے RSI کو 1 معیاری انحراف کے بولنگر بینڈ (Bollinger Bands) سے نیچے کراس کرنے پر داخلے کے لیے اور اوپر کراس کرنے پر اخراج کے لیے استعمال کرتی ہیں۔

ترتیبات میں پیرامیٹرز کے ذریعے آرڈرز کی تعداد کو کنٹرول کیا جا سکتا ہے:

- نیچے خریداری کی تعداد کو ایڈجسٹ کریں

- استعمال کردہ ایکوئٹی فیصد کو ایڈجسٹ کریں

- اس بات کو یقینی بنائیں کہ نیچے خریداری کی تعداد × استعمال کردہ ایکوئٹی فیصد 100 کے برابر ہو تاکہ ایکوئٹی کے زیادہ استعمال کو روکا جا سکے (جب تک کہ لیوریج استعمال نہ کیا جائے)

یہ اسکرپٹ روزانہ یا ہفتہ وار متواتر خریداری کے متبادل کے طور پر ڈیزائن کیا گیا ہے، لیکن تکنیکی تجزیہ کی شرائط کی درستگی پر منحصر ہے، یہ کم ٹائم فریموں پر بھی منافع بخش ہو سکتا ہے۔

اس حکمت عملی کو "ذہین" اس لیے کہا جاتا ہے کیونکہ متواتر خریداری کا سب سے عام طریقہ فیصلے کو نظر انداز کرنا ہے: کسی بھی صورت میں ایک مخصوص تعدد پر خریدنا۔ یہ حکمت عملی اب بھی متواتر خریداری کرتی ہے، لیکن کچھ ممکنہ طور پر غلط داخلے کے اوقات کو فلٹر کر دیتی ہے جو پوزیشن کو منافع میں دیکھنے میں غیر ضروری تاخیر کا سبب بن سکتے ہیں۔ دوسری وجہ یہ ہے کہ شروع سے ہی اخراج کی حکمت عملی طے کر دی گئی ہے، جو متواتر خریداری خود فراہم نہیں کرتی۔

حکمت عملی کا اصول

یہ حکمت عملی RSI انڈیکیٹر اور بولنگر بینڈ کے درمیان کراس اوور کے ذریعے داخلے اور اخراج کے اوقات کا تعین کرتی ہے۔ خاص طور پر، جب RSI نچلے بینڈ سے نیچے ہو تو مندی کی طرف داخلہ (bearish entry) ہوتا ہے، اور جب RSI اوپری بینڈ سے اوپر ہو تو مندی کی طرف اخراج (bullish exit) ہوتا ہے۔

اس کے علاوہ، حکمت عملی نیچے خریداری (bottom fishing) اور分批 اخراج (分批離場) کی ترتیبات فراہم کرتی ہے۔ نیچے خریداری کی تعداد اور ہر بار استعمال کردہ ایکوئٹی فیصد کا مجموعہ 100 کے برابر ہونا چاہیے تاکہ فنڈز کے زیادہ استعمال کو روکا جا سکے۔ منافع والی پوزیشنوں پر مزید اضافے کی اجازت دینے کا انتخاب کیا جا سکتا ہے، یا صرف نقصان والی پوزیشنوں پر اضافہ کر کے اوسط قیمت کم کی جا سکتی ہے۔

اخراج کے وقت، مکمل منافع پر اخراج کا انتخاب کیا جا سکتا ہے، یا مقررہ تناسب کے مطابق حصوں میں جزوی منافع پر اخراج کا انتخاب کیا جا سکتا ہے۔ اس کے علاوہ کم از کم منافع فیصد مقرر کیا جا سکتا ہے، جس سے کم منافع والی پوزیشنوں کے لیے اخراج متحرک نہیں ہو گا۔

مجموعی طور پر، یہ حکمت عملی متواتر خریداری اور تکنیکی تجزیہ کے انڈیکیٹرز کو یکجا کرتی ہے، اور کچھ غلط سگنلز کو فلٹر کر کے زیادہ مستحکم جمع خریداری حاصل کرتی ہے، جبکہ اخراج کا ایک لچکدار طریقہ کار بھی فراہم کرتی ہے جسے صارفین اپنے خطرے کی ترجیحات کے مطابق ایڈجسٹ کر سکتے ہیں۔

فوائد کا تجزیہ

روایتی متواتر خریداری کی حکمت عملیوں کے مقابلے میں، اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ داخلے اور اخراج دونوں کے لیے تکنیکی انڈیکیٹرز کا حوالہ موجود ہے، جس سے غلط سگنلز کو فلٹر کیا جا سکتا ہے۔ یہ روزانہ یا ہفتہ وار بغیر کسی فیصلے کے خریداری کے مقابلے میں واضح فرق ہے۔ مخصوص فوائد درج ذیل ہیں:

- داخلے کے اوقات کا تعین کرنے کے لیے RSI اور بولنگر بینڈ کا استعمال، جس سے نامناسب وقت پر اونچی قیمت پر پوزیشن لینے سے بچا جا سکتا ہے۔

- اخراج کی شرائط واضح ہیں، منافع بندش (take profit) اور نقصان بندش (stop loss) کے معیارات ہیں، جس سے بغیر کسی ہدف کے پوزیشن رکھنے سے بچا جا سکتا ہے۔

- ضرورت کے مطابق نیچے خریداری کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جس سے پوزیشن میں اضافے پر زیادہ کنٹرول حاصل ہوتا ہے۔

- صرف نقصان والی پوزیشنوں پر اضافہ یا منافع والی پوزیشنوں پر بھی اضافہ کرنے کا انتخاب کیا جا سکتا ہے۔

- مکمل منافع پر اخراج یا جزوی طور پر حصوں میں منافع لینے کا انتخاب کیا جا سکتا ہے۔

- کم از کم منافع فیصد کی ترتیب سے قبل از وقت اخراج سے بچا جا سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی متواتر خریداری کے باقاعدہ پوزیشن اضافے کے اثر کو حاصل کرتی ہے، جبکہ داخلے اور اخراج کے لیے تکنیکی انڈیکیٹرز کے فیصلے کو بھی شامل کرتی ہے، تاکہ صارفین اپنی ترجیحات کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکیں، اندھی پوزیشن لینے کے خطرے کو کم کر سکیں، اور منافع کی کارکردگی کو بہتر بنا سکیں۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی نے تکنیکی انڈیکیٹرز کی فلٹرنگ اور لچکدار پوزیشن اضافے اور اخراج کے طریقہ کار کے ذریعے خطرات کو کم کیا ہے، لیکن کسی بھی حکمت عملی میں کچھ خطرات موجود ہوتے ہیں، جن میں اہم خطرات درج ذیل ہیں:

- انڈیکیٹرز کے غلط سگنل دینے کا امکان، جس کی وجہ سے بہترین اندراج یا اخراج کا موقع ضائع ہو سکتا ہے۔

- پوزیشن اضافے کی تعداد اور فنڈز کے تناسب کی نامناسب ترتیب، جس سے زیادہ پوزیشن رکھنے کا خطرہ پیدا ہو سکتا ہے۔

- مارکیٹ میں قلیل مدت میں شدید تبدیلی، جس کی وجہ سے انڈیکیٹرز بروقت سگنل دینے میں ناکام ہو سکتے ہیں۔

- منافع بندش کا بہت جلد یا بہت دیر سے ہونا، جس سے منافع کی کارکردگی متاثر ہو سکتی ہے۔

متعلقہ حل درج ذیل ہیں:

- متعدد انڈیکیٹرز کے مجموعے کا استعمال کرتے ہوئے غلط سگنل کے امکان کو کم کریں۔

- پیرامیٹرز کو احتیاط سے جانچیں اور ان کا جائزہ لیں تاکہ زیادہ پوزیشن کے خطرے سے بچا جا سکے۔

- مختصر مدت کے انڈیکیٹرز کے ریئل ٹائم سگنلز کو معاون فیصلہ کے طور پر استعمال کریں۔

- منافع بندش کے پیرامیٹرز کو جانچیں اور بہتر بنائیں تاکہ مستحکم منافع کی صلاحیت میں اضافہ ہو سکے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

تکنیکی انڈیکیٹرز کو بہتر یا تبدیل کریں تاکہ داخلے اور اخراج کی درستگی میں اضافہ ہو۔ مختلف پیرامیٹرز یا انڈیکیٹرز کے مجموعوں کو جانچا جا سکتا ہے اور زیادہ قابل اعتماد سگنلز کا انتخاب کیا جا سکتا ہے۔

-

نقصان بندش کی حکمت عملی شامل کریں۔ فی الحال حکمت عملی میں نقصان بندش کا کوئی انتظام نہیں ہے، لہٰذا کمی (drawdown) یا دیگر معیارات کی بنیاد پر نقصان بندش کی سطح مقرر کی جا سکتی ہے تاکہ زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکے۔

-

پوزیشن اضافے کی مقدار کو متحرک طور پر ایڈجسٹ کریں۔ پوزیشنوں کی تعداد یا مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ہر بار پوزیشن اضافے کے لیے مختص کردہ رقم کو ریئل ٹائم میں ایڈجسٹ کیا جا سکتا ہے، زیادہ اتار چڑھاؤ کی صورت میں اضافے کو کم کیا جا سکتا ہے۔

-

الگورتھمک ٹریڈنگ کو مربوط کریں۔ موجودہ حکمت عملی سادہ انڈیکیٹرز پر مشتمل ہے، اس میں مشین لرننگ جیسے الگورتھمک ماڈلز شامل کیے جا سکتے ہیں تاکہ مارکیٹ کی صورتحال کا بہتر اندازہ لگایا جا سکے اور فیصلہ سازی کی سطح کو بہتر بنایا جا سکے۔

-

پیرامیٹرز کی ترتیبات کو بہتر بنائیں۔ ہر بار پوزیشن اضافے کے لیے مختص فنڈز کا فیصد، منافع بندش کا فیصد وغیرہ جیسے پیرامیٹرز کو مسلسل بہتر بنایا جائے، جس کا مقصد خطرے کو کنٹرول کرتے ہوئے زیادہ سے زیادہ منافع کی شرح حاصل کرنا ہے۔

خلاصہ

ذہین جمع خریداری کی حکمت عملی تکنیکی انڈیکیٹرز کی فلٹرنگ کے ذریعے متواتر خریداری کی حکمت عملی کے باقاعدہ پوزیشن اضافے کے فوائد کو برقرار رکھتی ہے، جبکہ منافع بندش اور نقصان بندش کے واضح اخراج کے طریقہ کار کو بھی شامل کرتی ہے، تاکہ اندھی پوزیشن لینے اور بغیر کسی ہدف کے پوزیشن رکھنے کے نقصانات سے بچا جا سکے۔ حکمت عملی صارفین کی ذاتی خطرے کی ترجیحات کے مطابق پوزیشن اضافے اور اخراج کے پیرامیٹرز کو انتہائی حسب ضرورت بنا سکتی ہے، جو طویل مدتی پوزیشن رکھنے والوں کے لیے بہت بڑا فائدہ ہے۔

بلاشبہ، حکمت عملی میں سگنل کی غلطی اور PARAMETERSNTTTT کی نامناسب ترتیب کا بھی کچھ امکان ہے، جسے انڈیکیٹرز اور پیرامیٹرز کو بہتر بنانے کے علاوہ معاون نقصان بندش کے ذرائع سے حل کرنے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی متواتر خریداری سے ذہین جمع خریداری کی طرف ایک اہم ارتقاء تشکیل دیتی ہے، اور سرمایہ کاروں کو طویل مدتی پوزیشن رکھنے کے لیے ایک نسبتاً مکمل اور قابل کنٹرول حل فراہم کرتی ہے۔

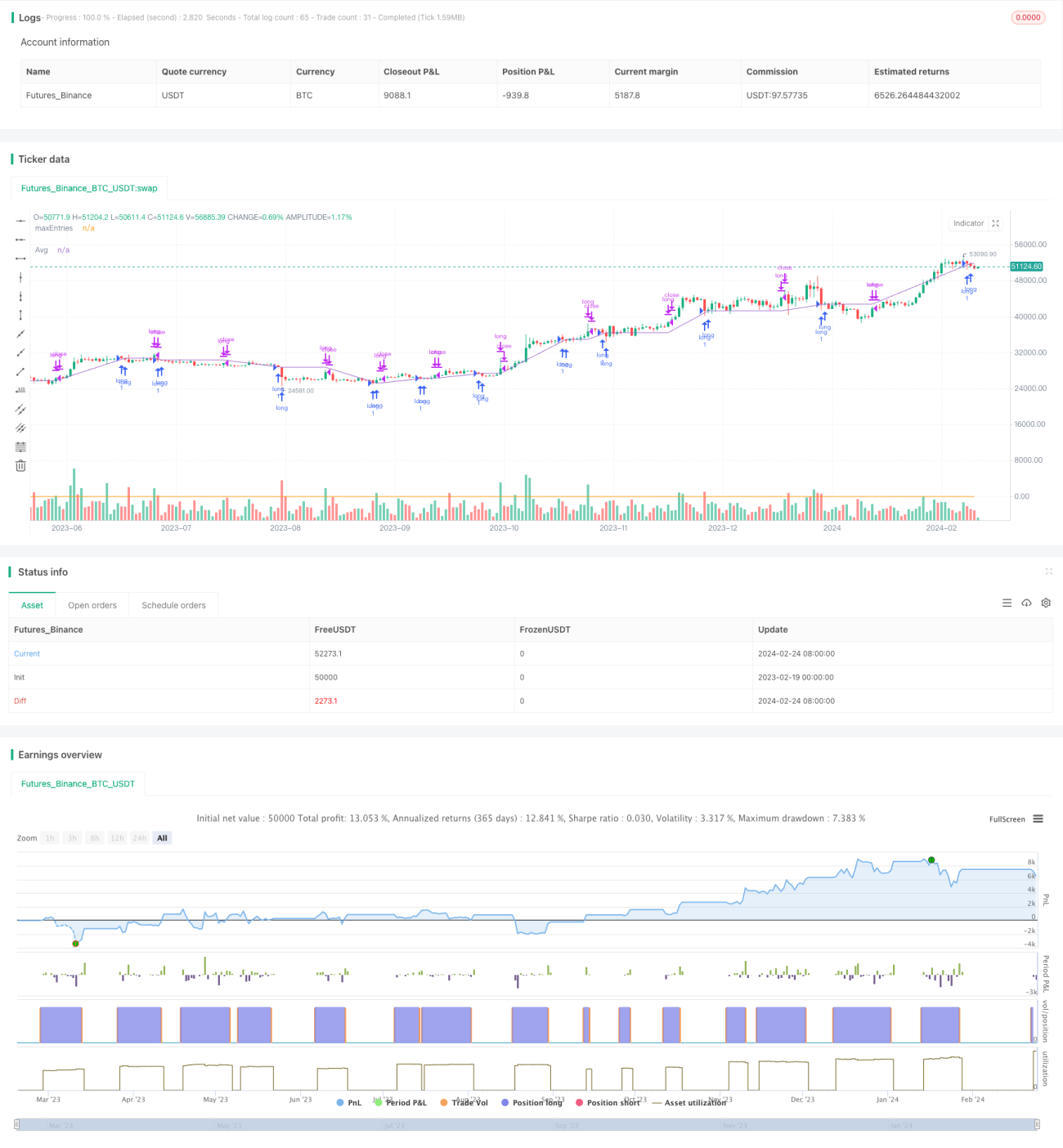

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1