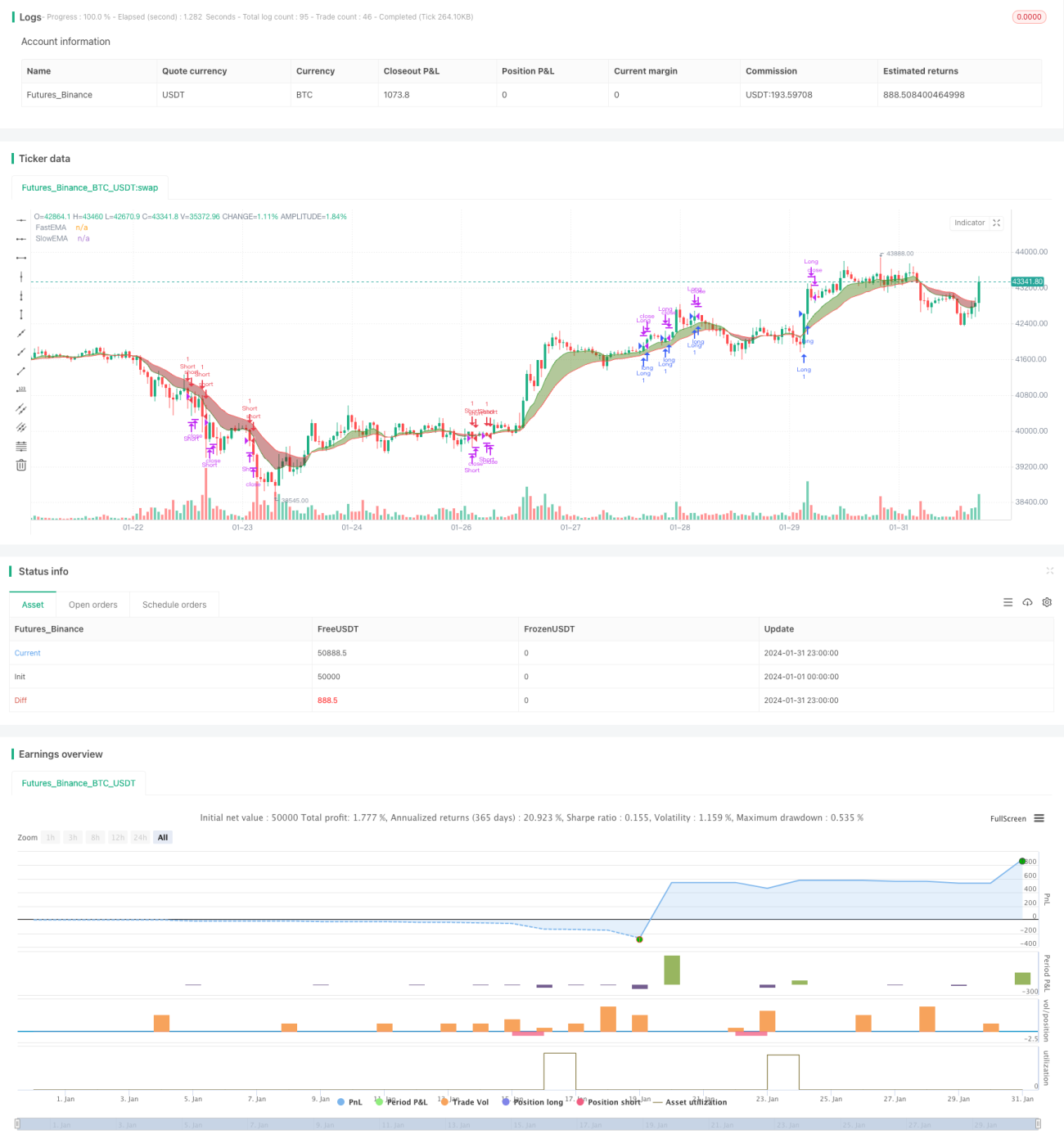

دو مقداری تجارتی نظام پر مبنی

یہ حکمت عملی CCI انڈیکیٹر، RSI انڈیکیٹر اور دو مووِنگ ایوریجز پر مشتمل ایک جامع تجارتی نظام ہے۔ یہ نظام عام رجحانات کو پکڑ سکتا ہے اور ساتھ ہی RSI انڈیکیٹر کے کراس کو داخلے کے وقت کی تصدیق کے لیے استعمال کرتا ہے تاکہ کچھ شور کو فلٹر کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر CCI انڈیکیٹر پر مبنی ہے جو رجحان کی سمت کا تعین کرتا ہے۔ CCI انڈیکیٹر کی قدر 100 سے زیادہ ہو تو یہ تیزی کی منڈی ہے اور -100 سے کم ہو تو یہ مندی کی منڈی ہے۔ یہ نظام دو مووِنگ ایوریجز کے کراس کو رجحان کی سمت کا تعین کرنے میں مدد کے لیے استعمال کرتا ہے۔ جب فاسٹ مووِنگ ایوریج سلو مووِنگ ایوریج کو اوپر سے کراس کرتی ہے تو یہ خرید کا سگنل ہے، اور اس کے برعکس فروخت کا سگنل ہے۔

تیزی یا مندی کے رجحان کا تعین کرنے کے بعد، نظام دو مختلف پیرامیٹر لمبائی والے RSI انڈیکیٹرز کے کراس کو داخلے کی تصدیق کے طور پر استعمال کرتا ہے۔ مثال کے طور پر، تیزی کی منڈی میں، اگر شارٹ پیریڈ RSI انڈیکیٹر لانگ پیریڈ RSI انڈیکیٹر کو اوپر سے کراس کرتا ہے، تو یہ حتمی خرید سگنل ہے۔ یہ ڈیزائن بنیادی طور پر شور کو فلٹر کرنے کے لیے ہے تاکہ رجحان میں آنے والی مختصر مدتی ایڈجسٹمنٹ غلط تجارت کا سبب نہ بنیں۔

یہ حکمت عملی صرف مخصوص تجارتی اوقات میں پوزیشن کھولتی ہے اور مارکیٹ بند ہونے سے 15 منٹ پہلے تمام پوزیشنیں خود بخود بند کر دیتی ہے تاکہ رات بھر کا خطرہ کم ہو۔ پوزیشن کھولنے کے بعد، یہ منافع کو محفوظ کرنے کے لیے مووِنگ سٹاپ لاس استعمال کرتی ہے۔

فوائد کا تجزیہ

- رجحان کی تشخیص اور انڈیکیٹر کراس کا امتزاج، جو رجحان کو مؤثر طریقے سے پہچان سکتا ہے اور شور کو فلٹر کر سکتا ہے، جس سے داخلے کی درستگی بڑھ جاتی ہے۔

- مووِنگ سٹاپ لاس کا استعمال خطرے کو فعال طور پر کنٹرول کرنے کے لیے، جس سے سٹاپ لاس کے پیچھے پڑنے کے امکان سے بچا جا سکتا ہے۔

- صرف مخصوص تجارتی اوقات میں پوزیشن کھولنا، جس سے رات بھر کے گیپ کے خطرے سے بچا جا سکتا ہے۔

- RSI انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، جو مختلف مارکیٹ کے حالات کے مطابق ڈھلنے کی لچک فراہم کرتا ہے۔

خطرے کا تجزیہ

- CCI انڈیکیٹر غیر معمولی اتار چڑھاؤ والی مارکیٹ میں مؤثر طریقے سے کام نہیں کرتا۔

- ڈبل RSI کراس کی شرائط زیادہ ہیں، جس کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں۔

- مووِنگ سٹاپ لاس زیادہ موضوعی ہو سکتا ہے، اس کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔

- مخصوص تجارتی اوقات رات کے اہم واقعات کی وجہ سے پیدا ہونے والے گیپ کو یاد کر سکتے ہیں۔

بہتری کی تجاویز

- CCI انڈیکیٹر کے مختلف پیرامیٹرز کو جانچ کر بہترین پیرامیٹر کمبی نیشن تلاش کیا جا سکتا ہے۔

- یہ جانچا جا سکتا ہے کہ آیا RSI کراس کی شرائط کو ہٹا کر براہ راست CCI کی بنیاد پر داخلہ لیا جا سکتا ہے۔

- مووِنگ سٹاپ لاس کے طریقہ کار کے پیرامیٹرز پر بیک ٹیسٹ کر کے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

- زبردستی پوزیشن بند کرنے کی منطق کو ہٹا کر، اسے پوزیشن کی مدت میں مووِنگ سٹاپ لاس ٹریکنگ سے تبدیل کیا جا سکتا ہے تاکہ منافع کو زیادہ سے زیادہ کیا جا سکے۔

خلاصہ

یہ حکمت عملی رجحان کی تشخیص اور انڈیکیٹر کراس کی تصدیق کو یکجا کرتی ہے، جس سے خطرے کو کنٹرول کرنے کے ساتھ ساتھ تجارتی سگنلز کی افادیت بھی یقینی بنتی ہے۔ پیرامیٹر کی بہتری اور منطق کی ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی منافع کے دائرے کو بڑھا سکتی ہے اور مواقع کی کمی کو کم کر سکتی ہے۔ یہ ایک بہت ممکنہ تجارتی خیال ہے۔

- 1