ڈانچیان کچھوا تجارتی حکمت عملی

جائزہ

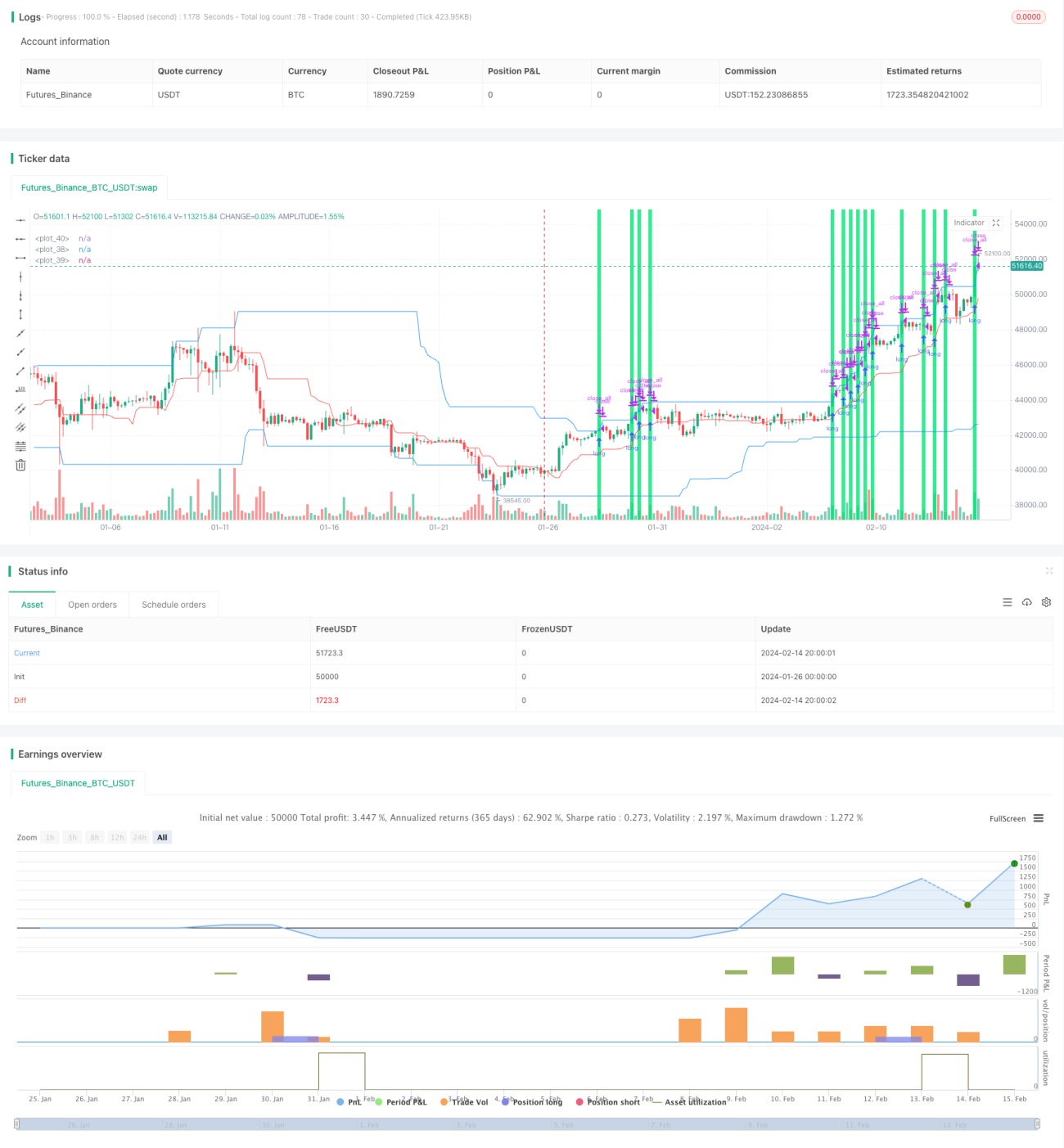

ڈانچی ٹرٹل ٹریڈنگ سٹریٹیجی اصل ٹرٹل ٹریڈنگ سٹریٹیجی سے بہت آسان شکل ہے۔ یہ اصل سے کافی مختلف ہے۔ یہ سٹریٹیجی دو ڈانچین چینلز استعمال کرتی ہے: تیز چینل اور سست چینل۔ چینل کی مدت صارف کی طرف سے سیٹ کی جاتی ہے، ڈیفالٹ ویلیوز تیز چینل کے لیے 20 کینڈلز اور سست چینل کے لیے 50 کینڈلز ہیں۔ سٹریٹیجی داخلے کے لیے سست چینل کے اوپر اور نیچے کی حدود کا استعمال کرتی ہے، اور سٹاپ لاس کے لیے تیز چینل کے درمیانی حد کا استعمال کرتی ہے۔

سٹریٹیجی کے اصول

اس سٹریٹیجی کا بنیادی منطق یہ ہے:

- تیز چینل کا حساب: حالیہ fast کینڈلز کی زیادہ سے زیادہ قیمت کو چینل کی اوپری حد اور کم سے کم قیمت کو نچلی حد کے طور پر لیں۔ چینل کی درمیانی حد اوپری اور نچلی حد کی اوسط ہے۔

- سست چینل کا حساب: حالیہ slow کینڈلز کی زیادہ سے زیادہ قیمت کو اوپری حد اور کم سے کم قیمت کو نچلی حد کے طور پر لیں۔

- جب کوئی پوزیشن نہ ہو تو، خرید سگنل قیمت کے سست چینل کی اوپری حد کو چھونے پر اور فروخت سگنل قیمت کے سست چینل کی نچلی حد کو چھونے پر ہوتا ہے۔

- پوزیشن کھولنے کے بعد تیز چینل کی درمیانی حد کو سٹاپ لاس لائن کے طور پر استعمال کریں۔

- پوزیشن ہولڈنگ کے دوران، جب ٹریڈنگ سگنل افتتاحی سگنل کے مخالف ہو، تو پوزیشن بند کریں اور باہر نکلیں۔

فوائد کا تجزیہ

اس سٹریٹیجی کے درج ذیل فوائد ہیں:

- قوانین سادہ اور عمل میں آسان ہیں۔ ڈانچین چینلز اور مووِنگ سٹاپ لاس کو سمجھنا آسان ہے، ابتدائیوں کے لیے موزوں۔

- پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے۔ صارف ٹریڈنگ پروڈکٹ اور ٹائم فریم کے مطابق پیرامیٹرز ایڈجسٹ کر سکتے ہیں، مختلف مارکیٹ حالات کے مطابق ڈھالنے کے لیے۔

- متضاد ٹریڈنگ سگنلز کم ہوتے ہیں۔ صرف قیمت کے چینل کی اوپری/نچلی حد کو توڑنے پر انحصار کرتے ہیں، عام اشارے کے جعلی سگنلز سے بچتے ہیں۔

- خودکار سٹاپ لاس رسک مینجمنٹ۔ تیز چینل کی درمیانی حد پر مووِنگ سٹاپ لاس ایک ٹریڈ پر نقصان کو محدود کر سکتا ہے۔

خطرات کا تجزیہ

اس سٹریٹیجی کو درج ذیل خطرات کا سامنا ہے:

- جب قیمت میں اتار چڑھاؤ کا رجحان واضح نہ ہو، تو زیادہ سٹاپ لاس ہوتے ہیں۔ یہ سٹریٹیجی کی منافع بخشی کو متاثر کرتا ہے۔

- ڈرا ڈاؤن بڑا ہو سکتا ہے۔ جب رجحان میں تبدیلی آتی ہے تو، پچھلی حرکت کی سمت میں غیر حقیقی نقصان حقیقی نقصان میں بدل جاتا ہے۔

- پیرامیٹرز کی غلط ترتیب سٹریٹیجی کو بہت جارحانہ یا بہت محتاط بنا سکتی ہے۔ اس کے لیے مناسب اقدار حاصل کرنے کے لیے بار بار جانچ کی ضرورت ہے۔

- مکینیکل ٹریڈنگ پر زیادہ انحصار۔ سرور کے استحکام کو یقینی بنانا ضروری ہے تاکہ غیر معمولی حالات میں خودکار ٹریڈنگ میں خلل نہ آئے۔

مندرجہ بالا خطرات کو کم کرنے کے لیے، پیرامیٹرز کو بہتر بنانے، پوزیشن کے سائز کو مناسب طور پر محدود کرنے، اور رسک کنٹرول ماڈیول شامل کرنے جیسے طریقوں سے بہتری لائی جا سکتی ہے۔

بہتری کے رخ

اس سٹریٹیجی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پوزیشن کھولنے کے فلٹر کی شرائط شامل کریں تاکہ رجحان کے موڑ پر سگنلز چھوٹنے سے بچا جا سکے۔ مثال کے طور پر، رجحان انڈیکس جیسے اشارے کے ساتھ رجحان کے تجزیے کو یکجا کریں۔

- پیرامیٹرز کی ترتیب کو بہتر بنائیں تاکہ وہ مختلف ٹریڈنگ پروڈکٹس کے لیے زیادہ موزوں ہوں۔ مثال کے طور پر، تیز/سست چینل کی مدت، پوزیشن کا سائز وغیرہ۔

- رسک کنٹرول ماڈیول شامل کریں۔ مثال کے طور پر، زیادہ سے زیادہ ڈرا ڈاؤن، دن کے اندر نقصان کی حد وغیرہ۔ خطرناک واقعات سے بڑے نقصان سے بچیں۔

- سٹاپ لاس کی حکمت عملی کو بہتر بنائیں۔ مثال کے طور پر، ٹریلنگ سٹاپ جیسے متحرک سٹاپ لاس طریقے، تاکہ سٹاپ لاس مارکیٹ کے رجحان کے مطابق ہو۔

خلاصہ

ڈانچی ٹرٹل ٹریڈنگ سٹریٹیجی مجموعی طور پر ایک بہت سادہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس کے فوائد میں سمجھنے میں آسانی، خودکار طریقے سے عمل درآمد کی سادگی، اور پروگرامیٹک ٹریڈنگ کے لیے موزوں ہونا شامل ہے۔ لیکن اس میں کچھ خطرات بھی ہیں، اور اسے مزید بہتر بنانے کی ضرورت ہے تاکہ اس کے پیرامیٹرز اصل مارکیٹ کے حالات کے مطابق ہوں۔ پیرامیٹرز کو ایڈجسٹ کرنے، پوزیشن کھولنے کے سگنلز کو بہتر بنانے، اور رسک کنٹرول ماڈیول شامل کرنے جیسے اقدامات سے اس حکمت عملی کی عملی کارکردگی کو بہتر بنایا جا سکتا ہے۔

- 1