قیمت کے اتار چڑھاؤ کی معاون تشخیص کے لیے تین عوامل کا ماڈل

جائزہ

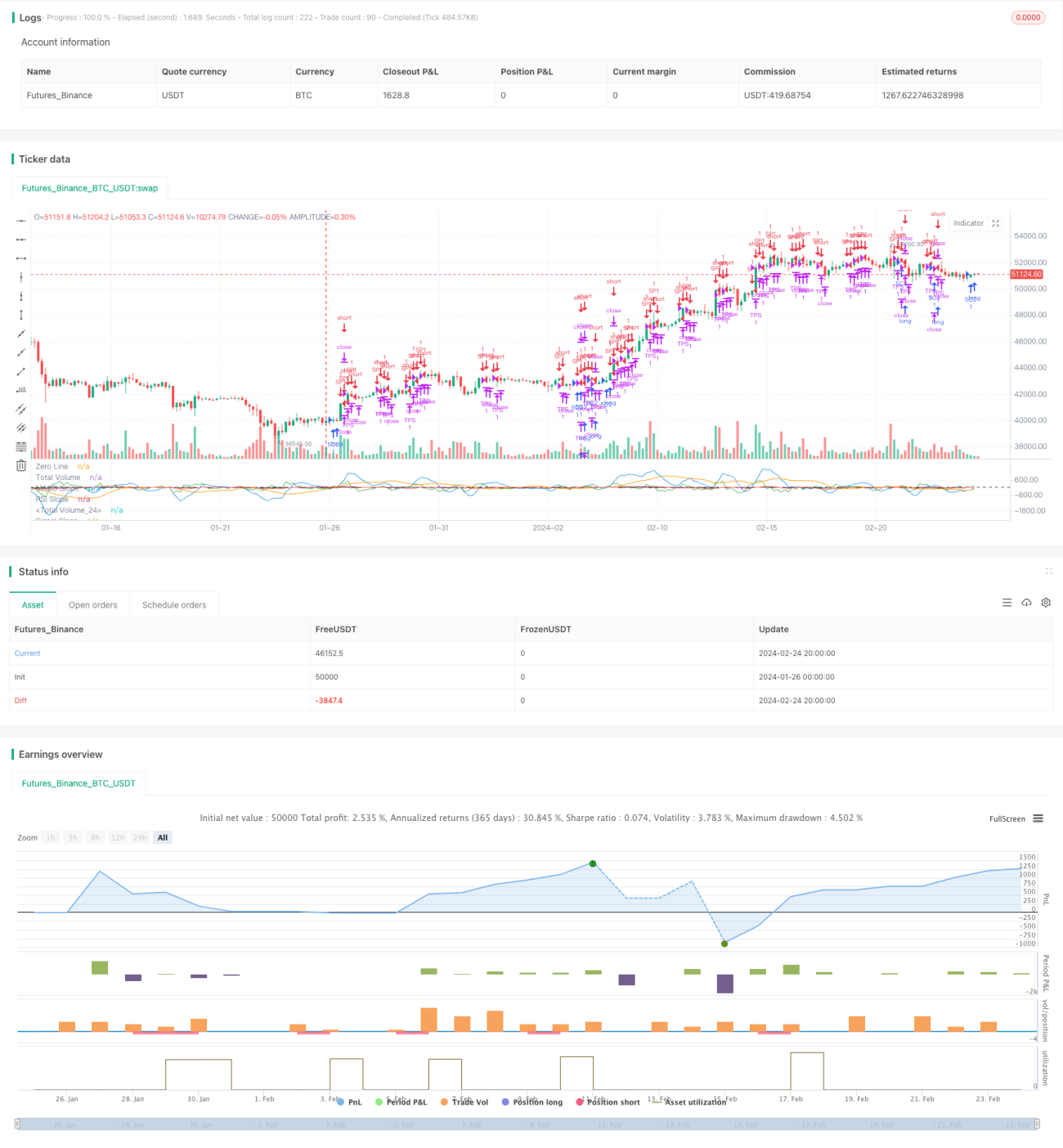

قیمت کے اتار چڑھاؤ کی معاون تشخیص کا تین فیکٹر ماڈل ایک مختصر مدتی ٹریڈنگ حکمت عملی ہے جو متعدد عوامل کی تشخیص کو یکجا کرتی ہے۔ یہ حکمت عملی حجم تناسب، RSI انڈیکیٹر، MACD انڈیکیٹر، اور سگنل لائن انڈیکیٹر کے متعدد عوامل پر غور کرتی ہے تاکہ قیمت کے اتار چڑھاؤ کا تجزیہ کر کے مختصر مدتی ٹریڈنگ کے مواقع تلاش کیے جا سکیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق یہ ہے:

- تیز رفتار مووینگ ایوریج، سست رفتار مووینگ ایوریج، MACD منحنی، سگنل لائن جیسے تکنیکی اشاریوں کا حساب لگانا;

- حجم کی خرید و فروخت کا تناسب، RSI انڈیکیٹر، MACD انڈیکیٹر، سگنل لائن انڈیکیٹر کے متعدد عوامل کی شرائط کا تعین کرنا;

- متعدد عوامل کی تشخیص کو یکجا کر کے تصدیق کرنا کہ قیمت اتار چڑھاؤ کے مرحلے میں ہے اور خرید و فروخت کے مواقع موجود ہیں;

- LONG یا SHORT پوزیشن میں داخل ہونا اور منافع کٹوتی اور نقصان کٹوتی مقرر کرنا;

- جب قیمت منافع کٹوتی یا نقصان کٹوتی کی شرط پر پہنچ جائے تو پوزیشن بند کر دینا۔

یہ حکمت عملی حجم تناسب، RSI انڈیکیٹر، MACD انڈیکیٹر، سگنل لائن انڈیکیٹر جیسے متعدد عوامل کو لچکدار طریقے سے استعمال کرتی ہے تاکہ قیمت کے اتار چڑھاؤ کا تجزیہ کر کے مختصر مدتی ٹریڈنگ کے مواقع حاصل کیے جا سکیں۔ متعدد عوامل کا مجموعہ ایک واحد عنصر کی وجہ سے ہونے والے غلط سگنلز سے بچاتا ہے اور سگنل کی درستگی کو بڑھاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- متعدد عوامل کی تشخیص، سگنل کی درستگی میں اضافہ، غلط سگنلز سے بچاؤ;

- قیمت کے اتار چڑھاؤ کی خصوصیات کا استعمال کرتے ہوئے مختصر مدتی ٹریڈنگ کے مواقع حاصل کرنا، منافع کا زیادہ امکان;

- خودکار منافع کٹوتی اور نقصان کٹوتی، خطرے کا کنٹرول;

- سادہ اور واضح ٹریڈنگ منطق، جس پر عمل درآمد آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- الگورتھم تاریخی ڈیٹا پر زیادہ انحصار کرتا ہے اور مارکیٹ کی تبدیلیوں کے لیے حساس ہے;

- متعدد عوامل کے امتزاج کے طریقے کو مزید بہتر بنانے کی ضرورت ہو سکتی ہے، غلط تشخیص کا امکان موجود ہے;

- نقصان کٹوتی کے نقطہ کا مناسب تعین حکمت عملی کے استحکام کو براہ راست متاثر کرتا ہے۔

مذکورہ خطرات کے پیش نظر، درج ذیل پہلوؤں سے بہتری لا سکتے ہیں:

- ڈیٹا کے نمونے لینے کی مدت میں اضافہ کریں تاکہ مارکیٹ ڈیٹا کی تبدیلیوں کا اثر کم ہو;

- متعدد عوامل کے وزن کو ایڈجسٹ کریں تاکہ خود انطباقی بہتری حاصل ہو;

- مختلف نقصان کٹوتی کے نقطوں کی جانچ کریں تاکہ بہترین نقصان کٹوتی کی جگہ تلاش کی جا سکے۔

بہتری کے رخ

اس حکمت عملی کو بنیادی طور پر درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- متعدد عوامل کے وزن کو بہتر بنانا تاکہ متحرک ایڈجسٹمنٹ ممکن ہو۔ مختلف مارکیٹ حالات کے مطابق متعدد عوامل کی تشخیص میں وزن کو ایڈجسٹ کیا جا سکتا ہے تاکہ موافقت بہتر ہو;

- مشین لرننگ الگورتھم کو شامل کر کے متعدد عوامل کی خود انطباقی بہتری حاصل کرنا۔ نیورل نیٹ ورکس، جینیٹک الگورتھم جیسے الگورتھم کا استعمال کرتے ہوئے متعدد عوامل کے ماڈل کو تربیت دی جائے تاکہ پیرامیٹرز خود بخود بہتر ہوں;

- نقصان کٹوتی کی حکمت عملی کو بہتر بنانا۔ مختلف ٹریکنگ اسٹاپ لاس، موونگ اسٹاپ لاس کے امتزاج کی جانچ کی جا سکتی ہے تاکہ بہترین نقصان کٹوتی کا طریقہ تلاش کیا جا سکے;

- اعلی درجے کے تکنیکی اشاریوں کو شامل کرنا۔ وولیٹیلیٹی سوئنگ، مومینٹم اوسیلیٹر جیسے مزید اشاریوں کی جانچ کی جا سکتی ہے تاکہ متعدد عوامل کے امتزاج کو مزید بھرپور بنایا جا سکے۔

خلاصہ

حکمت عملی "قیمت کے اتار چڑھاؤ کی معاون تشخیص کا تین فیکٹر ماڈل" قیمت کے اتار چڑھاؤ کے وقفے کے متعدد عوامل کی خصوصیات کا بھرپور فائدہ اٹھاتے ہوئے ایک موثر مختصر مدتی ٹریڈنگ حکمت عملی پیش کرتی ہے۔ یہ حکمت عملی حجم، RSI، MACD، سگنل لائن جیسے متعدد عوامل کی تشخیص کا استعمال کرتے ہوئے خرید و فروخت کے بہترین لمحات کا تعین کرتی ہے۔ متعدد عوامل کی تشخیص سگنل کی درستگی کو بڑھاتی ہے، جس سے مستحکم منافع حاصل کرنے میں مدد ملتی ہے۔ بعد میں مشین لرننگ الگورتھم کے ذریعے متعدد عوامل کی خود انطباقی بہتری حاصل کی جا سکتی ہے، جس سے حکمت عملی کی کارکردگی مزید شاندار ہو جائے گی۔

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1