متحرک انطباقی کافمین مووینگ ایوریج ٹرینڈ فالونگ حکمت عملی

جائزہ

یہ حکمت عملی کافمین انکاپٹیو موونگ ایوریج (KAMA) پر مبنی ہے، جو تجارتی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرتی ہے اور مارکیٹ کے رجحان کو خود بخود ٹریک کرتی ہے۔ حکمت عملی کے اہم افعال میں شامل ہیں:

- تجارتی قدموں کا متحرک حساب (پوائنٹس میں)، مارکیٹ کے اتار چڑھاؤ کے مطابق

- KAMA کی سمت کی بنیاد پر خرید و فروخت کے سگنلز پیدا کرنا

- سگنل پیدا ہونے کے بعد، ایک سٹاپ لاس فاصلہ مقرر کرنا، اور قیمت کی حرکت کے ساتھ اسے ایڈجسٹ کرنا

- موم بتی کے بند ہونے کے سگنل کی تصدیق کا اختیاری انتظار، جعلی سگنلز کو فلٹر کرنا

ان افعال کے استعمال سے، حکمت عملی رجحان سے اضافی منافع حاصل کرنے کی کوشش کرتی ہے، جبکہ خطرے کو کنٹرول کرتی ہے۔

حکمت عملی کا اصول

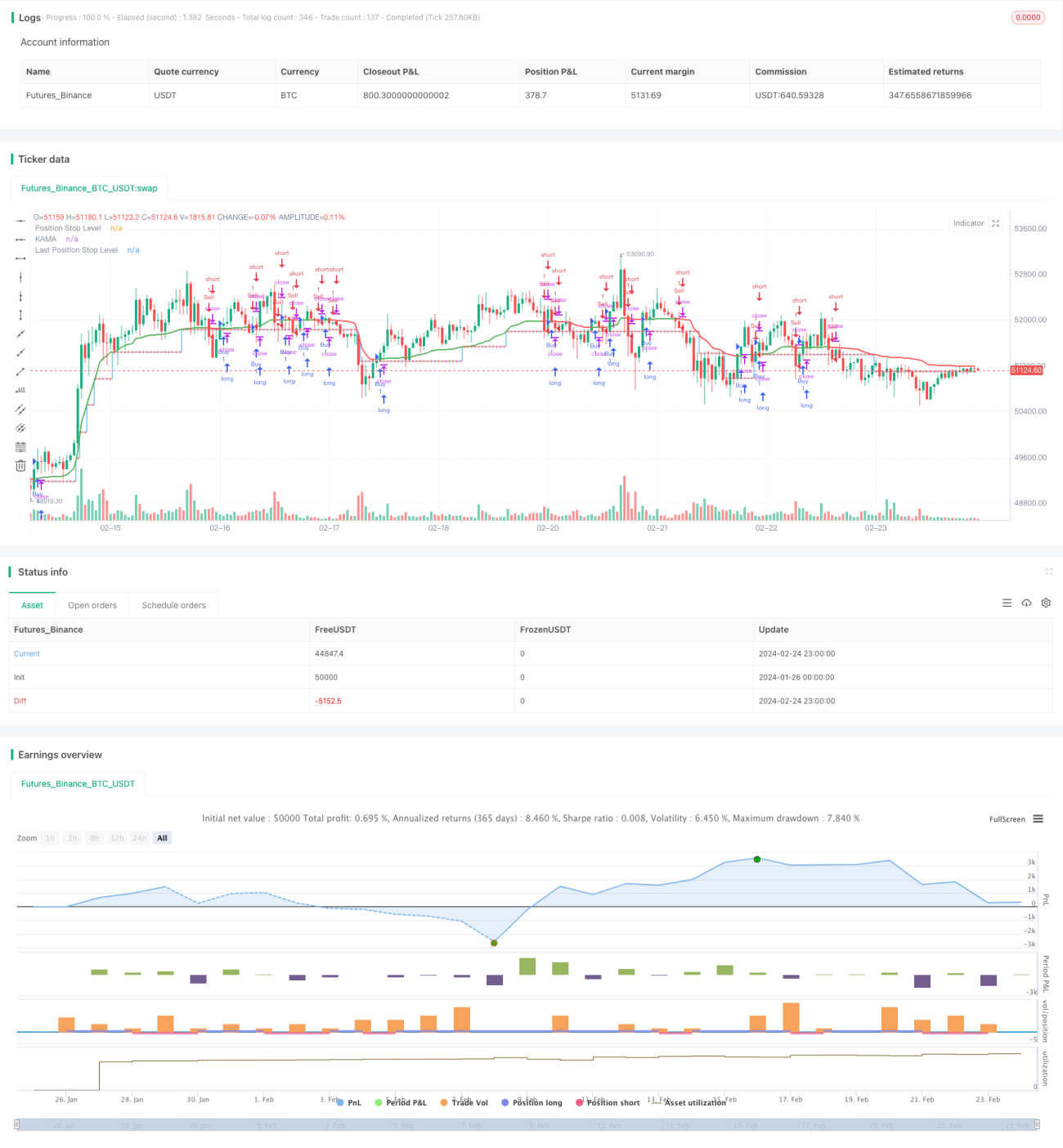

یہ حکمت عملی کافمین انکاپٹیو موونگ ایوریج انڈیکیٹر پر کام کرتی ہے۔ KAMA قیمت کی حرکت اور اتار چڑھاؤ کے تناسب کا حساب لگا کر، اوسط لائن کے وزن اور ہمواری کو متحرک طور پر ایڈجسٹ کرتی ہے، تاکہ قیمت کی تبدیلیوں کا تیزی سے جواب دے سکے۔

جب KAMA نیچے کی سٹاپ لائن کو اوپر کراس کرتی ہے، تو اس کا مطلب ہے رجحان الٹ گیا اور خرید کا سگنل پیدا ہوتا ہے۔ جب KAMA اوپر کی سٹاپ لائن کو نیچے کراس کرتی ہے، تو اس کا مطلب ہے رجحان الٹ گیا اور فروخت کا سگنل پیدا ہوتا ہے۔ پوزیشن میں داخل ہونے کے بعد، حکمت عملی ATR کی بنیاد پر ایک متحرک سٹاپ لاس فاصلہ شمار کرتی ہے اور ایک سٹاپ لائن قائم کرتی ہے۔ جب KAMA منافع بخش سمت میں حرکت کرتی ہے، تو سٹاپ لائن بھی اس کے ساتھ ایڈجسٹ ہوتی ہے، اور زیادہ منافع حاصل کرنے کے لیے سٹاپ لائن کو زیادہ فائدہ مند مقام پر منتقل کرتی ہے۔

اس طرح، حکمت عملی رجحان کو ٹریک کر سکتی ہے، بتدریج سٹاپ لائن کو منتقل کر سکتی ہے، یہاں تک کہ سٹاپ لائن متحرک ہو جائے یا الٹی سمت کا سگنل متحرک ہو کر پوزیشن بند کر دے۔

حکمت عملی کے فوائد

روایتی موونگ ایوریج حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے درج ذیل فوائد ہیں:

- KAMA انڈیکیٹر میں زیادہ حساسیت ہے، اور یہ قیمت کے رجحان کو تیزی سے پکڑ سکتا ہے۔

- سٹاپ لاس کا فاصلہ متحرک طور پر شمار کیا جاتا ہے، جو رجحان کے ساتھ ایڈجسٹ ہوتا ہے، اور زیادہ منافع حاصل کر سکتا ہے۔

- موم بتی کے بند ہونے کی تصدیق کا اختیاری انتظار جعلی سگنلز کو فلٹر کر سکتا ہے اور غیر ضروری پوزیشنوں کو کم کر سکتا ہے۔

مجموعی طور پر، حکمت عملی تیزی سے جواب دیتی ہے، اچھی کنٹرول کی صلاحیت رکھتی ہے، اور ایک عام رجحان ٹریکنگ حکمت عملی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- رجحان الٹنے کا خطرہ۔ KAMA انڈیکیٹر قیمت کے اتار چڑھاؤ کے ساتھ لچکدار طریقے سے کام کر سکتا ہے، لیکن اچانک رجحان الٹنے پر بروقت جواب نہیں دے سکتا۔

- سٹاپ لاس بہت جارحانہ ہو سکتا ہے۔ اگر متحرک سٹاپ لاس فاصلہ بہت بڑا مقرر کیا جائے، تو یہ بہت جارحانہ ہو سکتا ہے اور منافع کو لاک کرنے کا موقع نہیں دے سکتا۔

- جعلی سگنلز کا خطرہ۔ موم بتی کے بند ہونے کی تصدیق کا استعمال جعلی سگنلز کو کم کر سکتا ہے، لیکن انہیں مکمل طور پر ختم نہیں کر سکتا۔

ان خطرات سے نمٹنے کے لیے، سٹاپ لاس فاصلے کو بہتر بنانے، زیادہ سے زیادہ سٹاپ لاس فیصد مقرر کرنے کے طریقے استعمال کیے جا سکتے ہیں۔ دوسرے انڈیکیٹرز کو بطور تصدیق بھی استعمال کیا جا سکتا ہے تاکہ غلط تجارت سے بچا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- KAMA پیرامیٹرز کو بہتر بنانا: اوسط لائن کی لمبائی کو ایڈجسٹ کرنا، ہمواری کو بہتر بنانا۔

- متحرک سٹاپ لاس کو بہتر بنانا: مختلف مصنوعات کی خصوصیات کی بنیاد پر، بہترین سٹاپ لاس فاصلہ اور قدم کا سائز جانچنا۔

- فلٹر انڈیکیٹرز شامل کرنا: دوسرے رجحان انڈیکیٹرز کے ساتھ مل کر تجارتی سگنلز کی تصدیق کرنا، سگنلز کی وشوسنییتا کو بڑھانا۔

مثال کے طور پر، MACD کو معاون تصدیقی انڈیکیٹر کے طور پر شامل کرکے جانچا جا سکتا ہے، تاکہ KAMA کے گولڈن کراس کے ساتھ ساتھ MACD Dif بھی مثبت اور بڑھ رہا ہو۔ اس سے کچھ جعلی سگنلز کو فلٹر کیا جا سکتا ہے اور غیر ضروری بار بار پوزیشن کھولنے سے بچا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر روانی سے کام کرتی ہے، رجحان کو ٹریک کرنے کے لیے متحرک سٹاپ لاس کا استعمال کرتی ہے، اور رجحان سے زیادہ سے زیادہ منافع حاصل کرتی ہے۔ KAMA انڈیکیٹر کی انکاپٹیویٹی حکمت عملی کو مارکیٹ کی تیز رفتار تبدیلیوں کے ساتھ چلنے میں مدد دیتی ہے۔ مناسب بہتری کے بعد، یہ حکمت عملی ایک موثر رجحان ٹریکنگ پروگرام بن سکتی ہے، جو درمیانی اور طویل مدتی تجارت کے لیے موزوں ہے۔

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("THMA - Bharath Vc Improved", overlay=true, process_orders_on_close=true)

// Function to calculate pips with higher precision- 1