متحرک اسٹاپ لاس لمبی پوزیشن اور موسمی فلٹر والی قیمت کی بریک آؤٹ حکمت عملی

خلاصہ

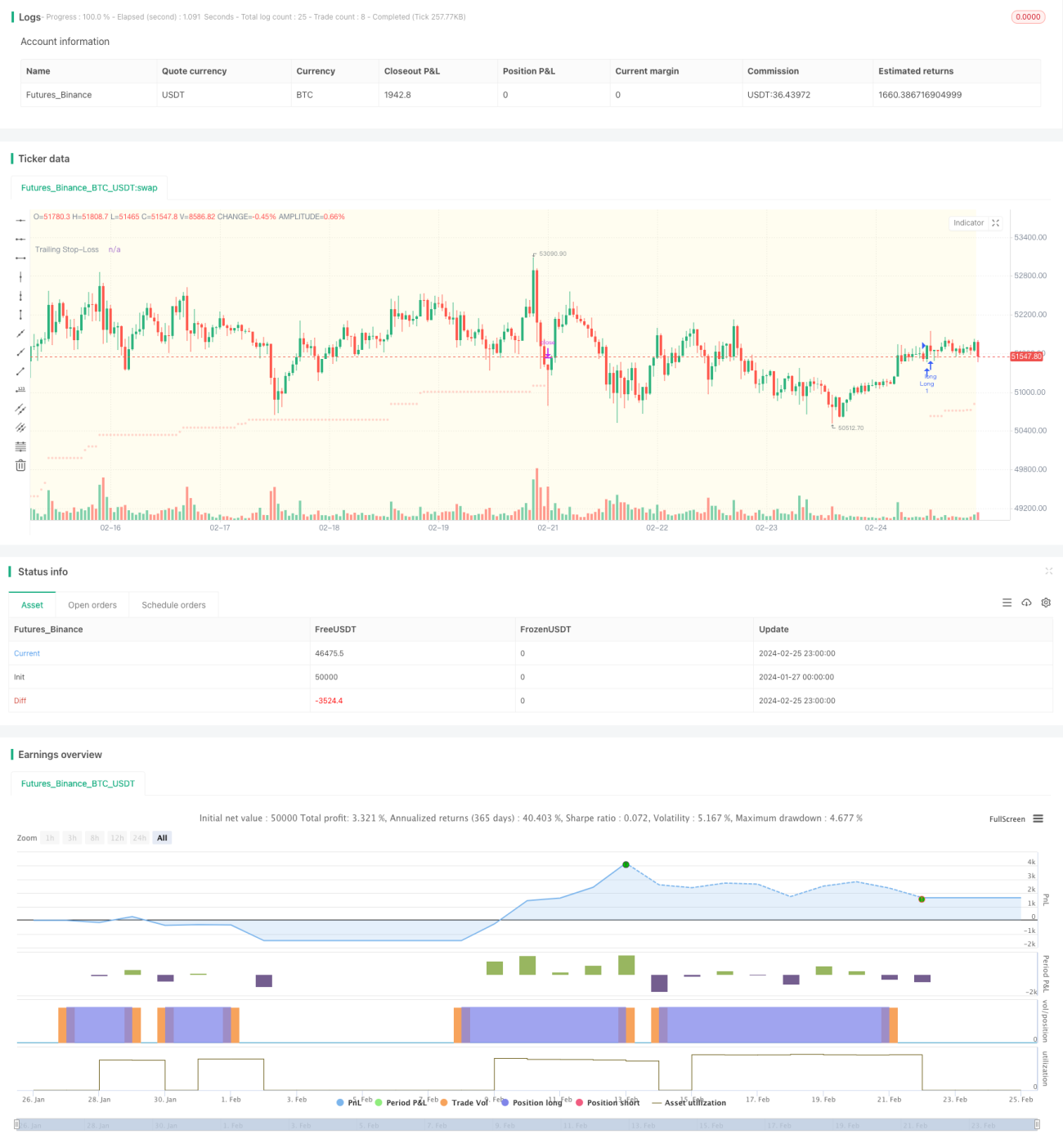

یہ حکمت عملی ڈائنامک موومنٹ انڈیکیٹر (DMI) پر مبنی ایک صرف لانگ پوزیشن والی طویل مدتی حکمت عملی ہے، جس میں اوسط حقیقی رینج (ATR) کو ٹریلنگ سٹاپ لاس کے طور پر استعمال کیا گیا ہے تاکہ نقصان کے خطرے کو کنٹرول کیا جا سکے۔ مزید بہتری کے لیے، اس حکمت عملی میں ٹریڈنگ کے اوقات اور S&P 500 انڈیکس کے موسمی فلٹرز بھی شامل کیے گئے ہیں، جو اسے ایک خاص برتری دیتے ہیں۔

حکمت عملی کا اصول

-

یہ حکمت عملی صرف مخصوص ٹریڈنگ دنوں (پیر سے جمعہ) اور مخصوص ٹریڈنگ اوقات (پہلے سے طے شدہ مقامی وقت 9:30 سے 20:30) میں پوزیشن کھولتی ہے۔

-

جب ADX 27 سے زیادہ ہوتا ہے، تو اس کا مطلب ہے کہ قیمت رجحان کی حالت میں ہے۔ اس وقت اگر +DI لائن -DI لائن کو اوپر سے کراس کرتی ہے، تو لانگ سگنل پیدا ہوتا ہے۔

-

پوزیشن کھولنے کے بعد، ATR کے 5.5 گنا کے ساتھ سٹاپ لاس سیٹ کیا جاتا ہے، اور قیمت بڑھنے کے ساتھ سٹاپ لاس لائن اوپر کی طرف منتقل ہوتی رہتی ہے، جس سے منافع یقینی بنایا جاتا ہے۔

-

اختیاری طور پر S&P 500 انڈیکس کے موسمی اصولوں کا اطلاق کیا جا سکتا ہے، صرف ان اوقات میں پوزیشن کھولی جاتی ہے جو تاریخی طور پر بہتر کارکردگی دکھاتے ہیں۔

فوائد کا تجزیہ

-

رجحان کے اشاریوں اور سٹاپ لاس میکانزم کا امتزاج، مؤثر طریقے سے رجحان کی پیروی کرنے اور انفرادی پوزیشنوں کے نقصان کو کنٹرول کرنے میں مدد دیتا ہے۔

-

ٹریڈنگ کے اوقات اور موسمی فلٹرز کا استعمال مارکیٹ کے غیر معمولی اتار چڑھاؤ کے دور کو روکنے اور غلط سگنلز کی شرح کو کم کرنے میں مدد دیتا ہے۔

-

DMI اور ATR دونوں پختہ تکنیکی اشاریے ہیں، جن کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مقداری اصلاح کے لیے موزوں ہیں۔

خطرات کا تجزیہ

-

DMI اور ATR کے پیرامیٹرز کی غلط ترتیب سے سگنلز بہت زیادہ یا بہت کم ہو سکتے ہیں۔ پیرامیٹرز کو جانچنے کی ضرورت ہے۔

-

اگر سٹاپ لاس کی حد بہت بڑی رکھی جائے تو غیر ضروری طور پر سٹاپ لاس لگ سکتا ہے۔ اگر بہت چھوٹی رکھی جائے تو نقصان کو مؤثر طریقے سے کنٹرول نہیں کیا جا سکتا۔

-

ٹریڈنگ کے اوقات اور موسمی اصول کچھ منافع کے مواقع کو فلٹر کر سکتے ہیں۔ فلٹر کے اثر کا جائزہ لینے کی ضرورت ہے۔

بہتری کی سمت

-

دیگر اشاریوں جیسے MACD، بولنگر بینڈز وغیرہ کو شامل کرکے داخلے اور اخراج کے قوانین ڈیزائن کیے جا سکتے ہیں۔

-

ATR کے مختلف ضربوں کے ساتھ سٹاپ لاس کے طریقوں کو جانچا جا سکتا ہے، اور سٹاپ لاس کی حد کو متحرک طور پر ایڈجسٹ کرنے پر بھی غور کیا جا سکتا ہے۔

-

ٹریڈنگ کے وقت کی مدت کو ایڈجسٹ کرکے یا موسمی ٹریڈنگ کے آغاز اور اختتام کے اوقات کو بہتر بنا کر جانچا جا سکتا ہے۔

-

مشین لرننگ کے طریقوں کو خود بخود پیرامیٹرز کو بہتر بنانے کے لیے آزمایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی رجحان کے تجزیے اور رسک مینجمنٹ کی تکنیکوں کو یکجا کرتی ہے، اور کسی حد تک رجحان کی پیروی کرنے والی حکمت عملیوں میں شدید اتار چڑھاؤ کے مسئلے پر قابو پاتی ہے۔ ساتھ ہی، ٹریڈنگ کے اوقات اور موسمی فلٹرز کو شامل کرنے سے غلط سگنلز کو کم کیا جا سکتا ہے۔ پیرامیٹر کی بہتری اور فعالیت میں توسیع کے ذریعے، یہ حکمت عملی بہتر مستحکم منافع حاصل کر سکتی ہے۔

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1