دوہری موونگ ایوریج شارٹ ٹرم انٹرا ڈے ٹریڈنگ حکمت عملی

خلاصہ

یہ ایک سادہ دن کے اندر تجارتی حکمت عملی ہے جو دوہری حرکت پذیری اوسط پر مبنی ہے۔ یہ دو مختلف ادوار کی سادہ حرکت پذیری اوسط (SMA) استعمال کرتی ہے، اور جب یہ اوسطیں آپس میں کراس کرتی ہیں تو خرید یا فروخت کا سگنل دیتی ہے۔ جب سگنل تبدیل ہوتا ہے تو دوگنا لاٹ سائز کے ساتھ پوزیشن بند کر کے الٹی سمت میں پوزیشن کھولی جاتی ہے۔ جب دن کے اندر تجارتی سیشن ختم ہوتا ہے، اگر کوئی پوزیشن ابھی تک بند نہیں ہوئی تو اسے مکمل طور پر بند کر دیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 10 دن اور 40 دن کی دو سادہ حرکت پذیری اوسط استعمال کرتی ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے کراس کرتی ہے تو لمبی (خرید) پوزیشن لی جاتی ہے؛ جب قلیل مدتی اوسط طویل مدتی اوسط کو نیچے سے کراس کرتی ہے تو چھوٹی (فروخت) پوزیشن لی جاتی ہے۔ جب سگنل تبدیل ہوتا ہے تو دوگنا لاٹ سائز کے ساتھ موجودہ پوزیشن بند کر کے الٹی سمت میں نئی پوزیشن کھولی جاتی ہے۔ طے شدہ دن کے اندر تجارتی اوقات کے دوران، حرکت پذیری اوسط کے سگنلز پر عمل کیا جاتا ہے۔ جب دن کا تجارتی سیشن ختم ہوتا ہے، اگر کوئی پوزیشن کھلی ہو تو اسے مکمل طور پر بند کر دیا جاتا ہے۔

یہ حکمت عملی بنیادی طور پر اس حقیقت کا فائدہ اٹھاتی ہے کہ قلیل مدتی حرکت پذیری اوسط قیمت میں ہونے والی تبدیلیوں کو زیادہ تیزی سے پکڑ سکتی ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی قیمت بڑھنے لگی ہے، اور لمبی پوزیشن لے کر اس رجحان کو پکڑا جا سکتا ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو نیچے سے کراس کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی قیمت گرنے لگی ہے، اور چھوٹی پوزیشن لے کر اس رجحان کو پکڑا جا سکتا ہے۔ دوگنا لاٹ سائز کے ساتھ الٹی پوزیشن کھولنے کا ڈیزائن پوزیشن کے حجم کو بڑھاتا ہے اور منافع کے حصول کے امکانات کو وسیع کرتا ہے۔

حکمت عملی کے فوائد

- حکمت عملی کا خیال سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- دوہری حرکت پذیری اوسط کے کراس اوور کے اصول کا استعمال کرتے ہوئے، قلیل مدتی قیمت کے رجحانات کو مؤثر طریقے سے پکڑا جا سکتا ہے۔

- دن کے اندر تجارتی اوقات میں تجارت کرنے سے راتوں رات کے خطرات سے بچا جا سکتا ہے۔

- دوگنا لاٹ سائز کے ساتھ الٹی پوزیشن کھولنے کا ڈیزائن منافع کے حصول کے امکانات کو بڑھاتا ہے۔

خطرے کا تجزیہ

- ایک مختصر مدتی حکمت عملی ہونے کی وجہ سے، یہ مارکیٹ کے شور سے متاثر ہو سکتی ہے اور غلط سگنلز پیدا کر سکتی ہے۔

- دوگنا لاٹ سائز کا ڈیزائن نقصان کو بڑھا سکتا ہے۔

- دن کے اندر جبری پوزیشن بند کرنے کا ڈیزائن طویل مدتی منافع بخش تجارتوں کو روک سکتا ہے۔

خطرات کے حل:

- حرکت پذیری اوسط کے پیرامیٹرز کو بہتر بنا کر غلط سگنلز کی شرح کو کم کیا جا سکتا ہے۔

- دیگر اشاریوں کے ساتھ ملا کر سگنلز کو فلٹر کیا جا سکتا ہے۔

- دوگنا لاٹ سائز کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

- دن کے اندر تجارتی اوقات کو مناسب حد تک بڑھایا جا سکتا ہے۔

حکمت عملی کی اصلاح کی سمتیں

-

حرکت پذیری اوسط کے پیرامیٹرز کو بہتر بنانا۔ مزید مجموعوں کی جانچ کر کے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

-

دیگر تکنیکی اشاریوں جیسے MACD کی تصدیق شامل کرکے غلط سگنلز کی شرح کو کم کیا جا سکتا ہے۔

-

الٹی پوزیشن کھولنے کے ضرب کو بہتر بنانا۔ مختلف ضربوں کی جانچ کر کے بہترین پیرامیٹر تلاش کیا جا سکتا ہے۔

-

مختلف دن کے اندر تجارتی اوقات کی جانچ کرنا۔ مناسب حد تک وقت بڑھانے سے بہتر منافع حاصل ہو سکتا ہے۔

خلاصہ

اس حکمت عملی کا مجموعی خیال سادہ ہے، جو دوہری حرکت پذیری اوسط کے کراس اوور سے بننے والے قلیل مدتی رجحانات کو پکڑتا ہے، اور دوگنا لاٹ سائز کے ساتھ الٹی پوزیشن کھول کر منافع کے امکانات کو بڑھاتا ہے، اور آخر میں دن کے اندر تجارت کے ذریعے راتوں رات کے خطرات سے بچتا ہے۔ یہ دن کے اندر مختصر مدتی تجارت کے لیے ایک مؤثر حکمت عملی ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے اور دیگر تکنیکی اشاریوں کو شامل کرکے مزید بہتری کی گنجائش ہے، جس سے بہتر نتائج حاصل کیے جا سکتے ہیں۔

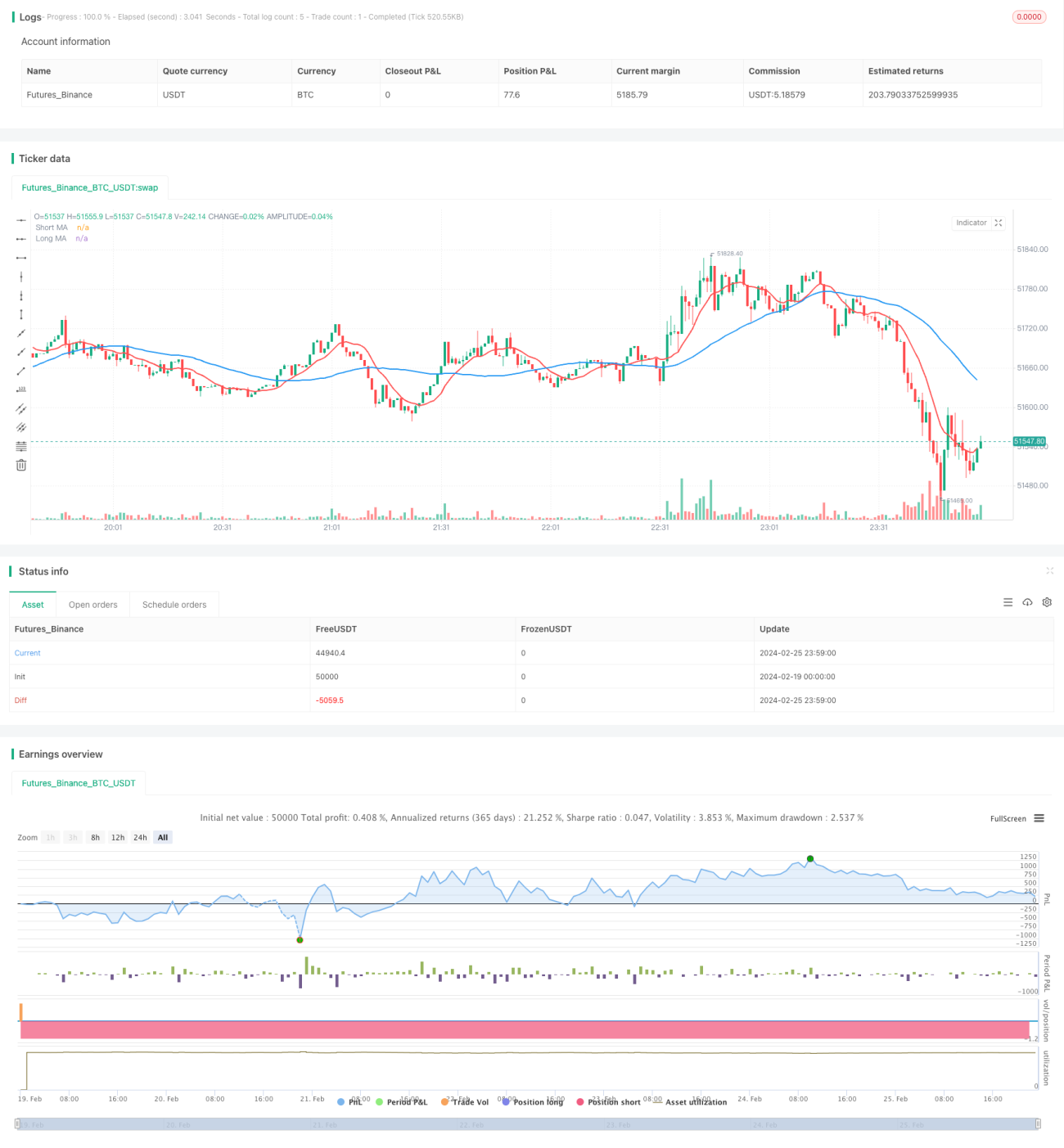

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1