مقداری اتار چڑھاؤ کے اشاروں پر مبنی مجموعی حکمت عملی

خلاصہ

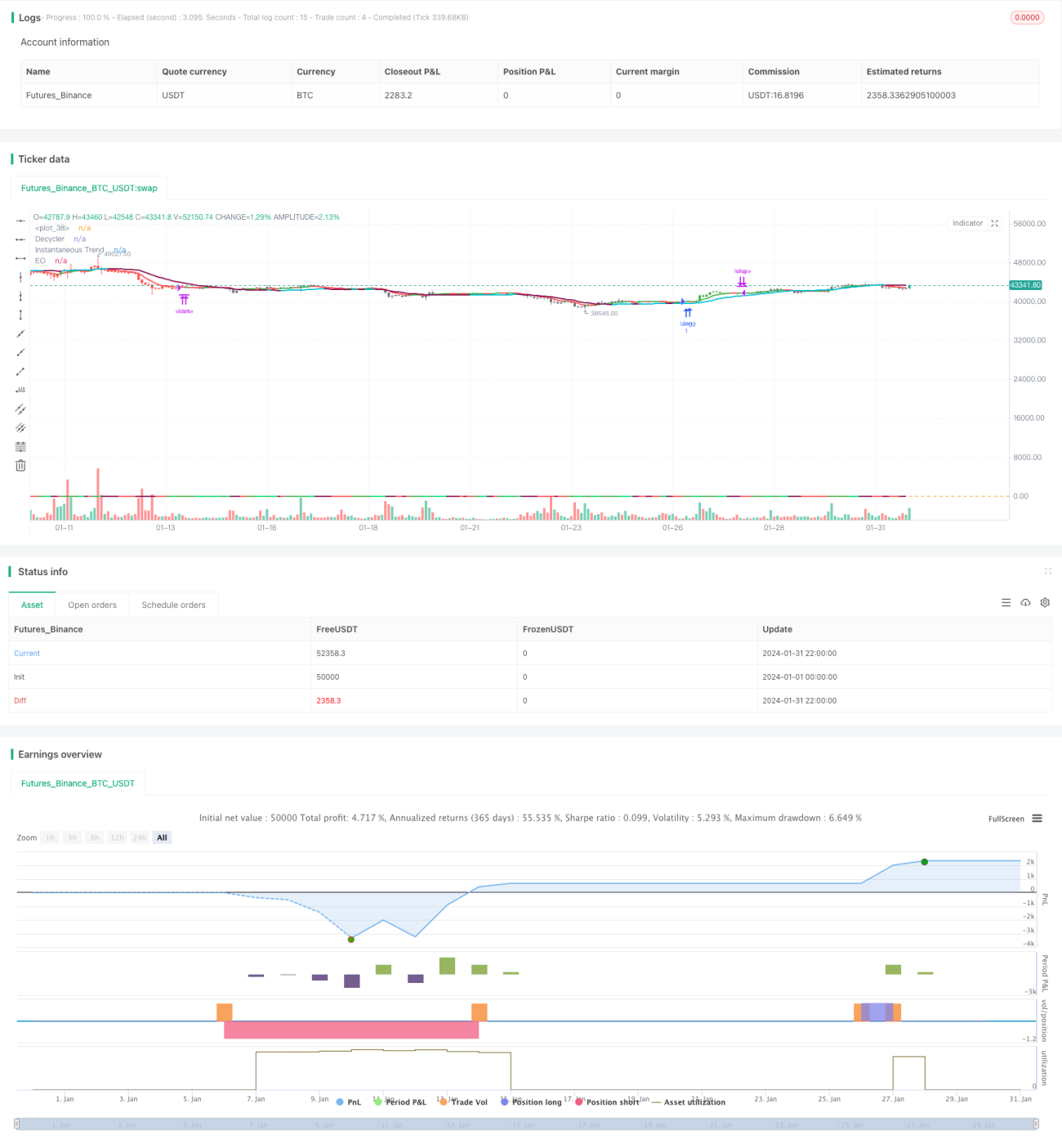

یہ حکمت عملی Ehrlich Elegant Oscillator، Ehrlich Cycle Indicator، Ehrlich Instantaneous Trendline اور Ehrlich Spearman Rank Correlation Coefficient کو ملا کر ایک جامع مقداری تجارتی حکمت عملی بناتی ہے جو رجحان، oscillations، رفتار اور حجم قیمت کی خصوصیات کو پکڑتی ہے۔ اس حکمت عملی کا نام "مقداری Oscillation کمبائنڈ حکمت عملی" ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 4 اہم اشاروں کا استعمال کرتی ہے۔

سب سے پہلے، Ehrlich Elegant Oscillator، جو ایکسپونینشل موونگ ایوریج کے ذریعے ہموار ہونے کے بعد سگنل لائن حاصل کرتا ہے، اور اصل لائن سے فرق موجودہ رجحان کی سمت اور طاقت کا تعین کرتا ہے۔ دوسرا، Ehrlich Cycle Indicator، جو چکری ادوار کے نچلے مقامات کو مؤثر طریقے سے پہچانتا ہے اور مرکزی رجحان کے الٹنے کا فیصلہ کرتا ہے۔ تیسرا، Ehrlich Instantaneous Trendline جو تیز رفتار موونگ ایوریج کو ٹریک کرتی ہے اور مختصر مدت کے رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتی ہے۔ آخر میں، Ehrlich Spearman Rank Correlation Coefficient حجم قیمت کے تعلق کا اندازہ لگاتا ہے اور جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کرتا ہے۔

خاص طور پر، حکمت عملی کے چار داخلے کی شرائط یہ ہیں: Elegant Oscillator سگنل لائن اور Cycle سگنل لائن ایک ہی وقت میں صفر سے اوپر جائیں؛ اصل لائن سائیکل لائن کو اوپر سے توڑے؛ اصل لائن بڑھتی ہوئی Instantaneous Trendline سے اوپر ہو؛ Spearman Rank Correlation Coefficient مثبت ہو۔

جبکہ خارج ہونے کی شرط اس سے کہیں زیادہ آسان ہے، صرف اس وقت جب اصل لائن Instantaneous Trendline کو نیچے سے توڑے تو پوزیشن بند کر دی جائے۔

شارٹ ہونے کی شرائط لانگ ہونے کی شرائط سے ملتی جلتی ہیں، صرف تشخیص کی شرائط کو الٹا کر دیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اشاروں کا مناسب امتزاج ہے، جو ہر اشارے کی طاقت کو مؤثر طریقے سے استعمال کرتا ہے، ایک دوسرے کی تصدیق کرتا ہے، جھوٹے مثبتوں سے بچتا ہے، اور اس طرح بہت زیادہ شور کو فلٹر کرتا ہے جس سے سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

خاص طور پر، Elegant Oscillator رجحان کی سمت اور طاقت کا تعین کرتا ہے، Cycle Indicator چکری موڑ کے مقامات کا تعین کرتا ہے، Instantaneous Trendline مختصر مدت کے رجحان کا تعین کرتی ہے، اور Spearman Rank Correlation Coefficient حجم قیمت کے تعلق کا تعین کرتا ہے۔ ان چاروں کا امتزاج مارکیٹ کی رجحان، سائیکل، رفتار اور حجم قیمت کی خصوصیات کا جامع جائزہ لے سکتا ہے، جس سے انتہائی قابل اعتماد تجارتی سگنل حاصل ہوتے ہیں۔

مزید برآں، یہ حکمت عملی صرف درمیانی مدت کی لائن کو بطور حوالہ استعمال کرتی ہے، مختصر مدت کے مارکیٹ شور کی مداخلت سے بچتی ہے، جس سے غیر ضروری الٹ پھیر والی تجارت کم ہوتی ہے۔ ساتھ ہی، حکمت عملی کے سگنل کم ہوتے ہیں اور خارج ہونے کے اصول آسان ہیں، جس سے تجارت کی فریکوئنسی میں نمایاں کمی آتی ہے اور ضرورت سے زیادہ تجارت کے مسئلے سے بچا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ اسٹاپ لاس میکانزم کی کمی ہے۔ جب مارکیٹ میں شدید تبدیلی آتی ہے، تو بروقت نقصان روکنا ممکن نہیں ہوتا، جس سے نقصان بڑھ سکتا ہے۔ اس کے علاوہ، اضافی فلٹرز جیسے مارجنل سسٹم فلٹر اور انرجی انڈیکیٹرز کی بھی کمی ہے، جس سے کسی حد تک جھوٹے مثبت تجارت ہو سکتی ہے۔

ان خطرات کو کم کرنے کے لیے، ایک ہیجنگ اسٹاپ لاس پوزیشن مقرر کی جا سکتی ہے، جب نقصان ایک خاص تناسب سے تجاوز کر جائے تو خود بخود نقصان روکا جا سکے۔ اس کے علاوہ، MACD جیسے رفتار کے اشارے کو ثانوی تصدیق کے لیے شامل کیا جا سکتا ہے تاکہ جھوٹے بریک آؤٹ کے خطرے سے بچا جا سکے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ہیجنگ اسٹاپ لاس میکانزم شامل کریں۔ تاریخی بیک ٹیسٹ ڈیٹا کی بنیاد پر زیادہ سے زیادہ ڈرا ڈاؤن کا حساب لگائیں اور متعلقہ اسٹاپ لاس پوائنٹ مقرر کریں۔

-

فلٹرز میں اضافہ کریں۔ MACD، Bollinger Bands جیسے اشارے شامل کریں تاکہ کثیر سطحی فلٹرنگ ہو اور جھوٹے سگنلز کو مزید کم کیا جا سکے۔

-

مزید وقت کے ادوار کو شامل کریں۔ فی الحال صرف ایک پیرامیٹر سیٹ ہے، مزید دورانیے کے پیرامیٹر متعارف کرائے جا سکتے ہیں اور ایک سے زیادہ ٹائم فریم کی تصدیق کا طریقہ استعمال کیا جا سکتا ہے تاکہ استحکام بڑھایا جا سکے۔

-

پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔ پیرامیٹر آپٹیمائزیشن ماڈیول شامل کریں، مختلف مارکیٹ حالات کے مطابق اشارے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں تاکہ حکمت عملی زیادہ موافق ہو۔

-

کثیر مصنوعات پر آربیٹریج۔ حکمت عملی کو مختلف مصنوعات پر لاگو کریں، آربیٹریج کے مواقع تلاش کریں، اس سے مزید خطرے پر قابو پایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی Ehrlich کے چار اہم اشاروں کے ذہین امتزاج کے ذریعے رجحان، سائیکل، رفتار اور حجم قیمت کا ایک جامع تجارتی نظام تشکیل دیتی ہے۔ اس کی شور فلٹر کرنے کی صلاحیت بہترین ہے، جس سے اعلیٰ معیار کے سگنل پیدا ہوتے ہیں۔ لیکن اسٹاپ لاس اور معاون اشارے کی فلٹرنگ کی کمی کی وجہ سے اس میں کچھ خطرہ موجود ہے۔ اسٹاپ لاس، فلٹرز، اور مزید وقت کے ادوار کو شامل کرکے، اسے مؤثر طریقے سے بہتر بنایا جا سکتا ہے، جس سے حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو جاتی ہے۔

- 1