کمپریشن انڈیکیٹر پر مبنی کثیر ٹائم فریم ٹریڈنگ حکمت عملی

خلاصہ

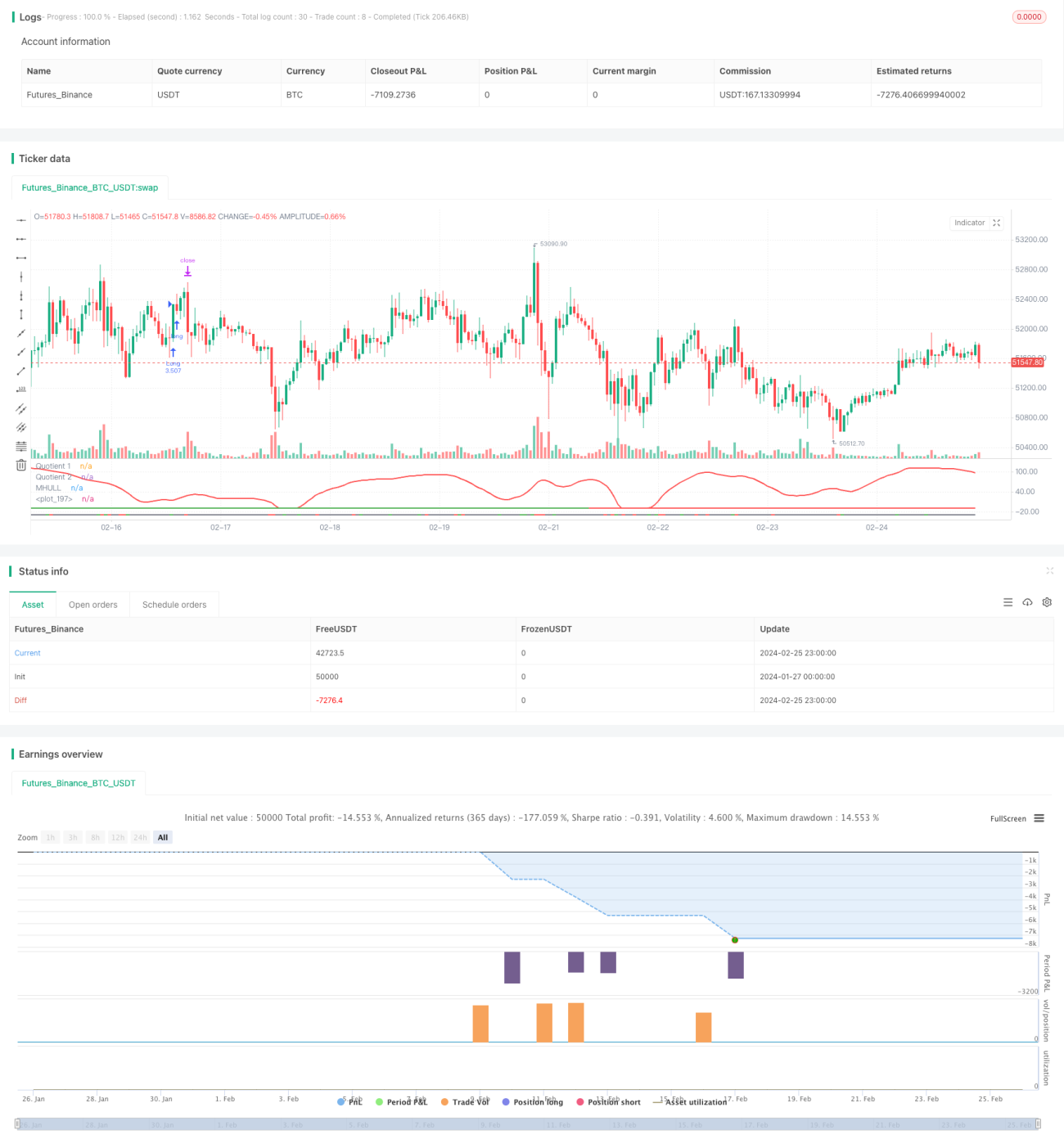

یہ حکمت عملی بوم ہنٹر (Boom Hunter)، ہل سویٹ (Hull Suite) اور وولیٹیلیٹی آسیلیٹر (Volatility Oscillator) کے تین اشاروں کو ملا کر، متعدد وقتی فریموں میں رجحان کی پیروی اور بریک آؤٹ ٹریڈنگ کے لیے ایک مقداری حکمت عملی فراہم کرتی ہے۔ یہ حکمت عملی بٹ کوائن جیسے ڈیجیٹل اثاثوں کے لیے موزوں ہے جن میں زیادہ اتار چڑھاؤ اور اچانک قیمت کی حرکات پائی جاتی ہیں۔

اصول

اس حکمت عملی کا بنیادی منطق درج ذیل تین اشاروں پر مبنی ہے:

-

بوم ہنٹر (Boom Hunter): ایک آسیلیٹر جو اشارے کی کمپریشن تکنیک کا استعمال کرتا ہے، اور دو اشاروں (Quotient1 اور Quotient2) کے کراس اوور کے ذریعے خرید و فروخت کے سگنلز کا تعین کرتا ہے۔

-

ہل سویٹ (Hull Suite): ہموار حرکت پذیر اوسطوں کا ایک سیٹ، جو درمیانی بینڈ اور اوپری/نچلی بینڈ کے تعلق سے رجحان کی سمت کا تعین کرتا ہے۔

-

وولیٹیلیٹی آسیلیٹر (Volatility Oscillator): قیمت کے اتار چڑھاؤ کی معلومات کو مقدار میں ظاہر کرنے والا ایک آسیلیٹر اشارہ۔

اس حکمت عملی میں داخلے کی منطق یہ ہے کہ جب بوم ہنٹر کے دو Quotient اشارے اوپر یا نیچے کراس کریں، اسی وقت قیمت ہل کے درمیانی بینڈ کو توڑے اور اوپری یا نچلی بینڈ سے انحراف کرے، meanwhile وولیٹیلیٹی اشارے زیادہ خریدی یا زیادہ فروخت والے زون میں ہو۔ اس طرح جھوٹے بریک آؤٹ سگنلز کو فلٹر کیا جا سکتا ہے اور داخلے کی درستگی بہتر ہوتی ہے۔

اسٹاپ لاس ایک خاص مدت (طے شدہ 20 کندل) میں سب سے کم وادی یا سب سے اونچی چوٹی تلاش کرکے مقرر کیا جاتا ہے، جبکہ منافع اسٹاپ لاس کے فیصد کو مقررہ منافع کے تناسب (طے شدہ 3 گنا) سے ضرب دے کر حاصل کیا جاتا ہے۔ پوزیشن کا سائز اکاؤنٹ کے کل اثاثوں کے فیصد (طے شدہ 3%) اور مخصوص اثاثے کے اسٹاپ لاس کی وسعت کی بنیاد پر شمار کیا جاتا ہے۔

فوائد

- کمپریسڈ اشارے کی تکنیک کا استعمال کرتے ہوئے قیمت میں اہم ٹریڈنگ سگنلز نکالنا، جس سے منافع کے امکانات بڑھ جاتے ہیں۔

- متعدد اشاروں کا مجموعہ جھوٹے بریک آؤٹ سے بچاتا ہے اور رجحان کی سمت کا درست تعین کرتا ہے۔

- متحرک اسٹاپ لاس اور ٹیک پروفیٹ کا تعین، جس سے محدود خطرے کے ساتھ رجحان کی پیروی ممکن ہوتی ہے۔

- وولیٹیلیٹی اشارے کا استعمال زیادہ اتار چڑھاؤ والے ماحول میں ٹریڈنگ کو یقینی بناتا ہے۔

- متعدد وقتی فریموں کا تجزیہ، جو حکمت عملی کے استحکام کو بڑھاتا ہے۔

خطرات

- بوم ہنٹر اشارہ کمپریشن کی وجہ سے مسخ ہو سکتا ہے، جس سے غلط سگنلز پیدا ہو سکتے ہیں۔

- ہل سویٹ کا درمیانی بینڈ تاخیر کا شکار ہو سکتا ہے، جو قیمت کی تبدیلیوں کو بروقت ٹریک نہیں کر پاتا۔

- جب وولیٹیلیٹی کم ہو جائے تو ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں یا نقصان پر پوزیشن بند ہو سکتی ہے۔

حل کے طریقے:

- کمپریشن اشارے کے پیرامیٹرز کو تبدیل کرکے اشارے کی حساسیت کو متوازن کریں۔

- EHMA جیسے ایکسپونینشل موونگ ایوریج کو درمیانی بینڈ کے متبادل کے طور پر آزمائیں۔

- دیگر تشخیصی اشارے شامل کریں تاکہ وولیٹیلیٹی کی گمراہی سے بچا جا سکے۔

بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹر کی بہتری: اشارے کے پیرامیٹرز جیسے مدت کی لمبائی، کمپریشن فیکٹر وغیرہ کو تبدیل کرکے بہترین پیرامیٹر سیٹ حاصل کریں۔

-

وقتی فریم کی بہتری: مختلف وقتی فریموں (1 منٹ، 5 منٹ، 30 منٹ وغیرہ) کی جانچ کریں تاکہ ٹریڈنگ کے لیے موزوں ترین فریم مل سکے۔

-

پوزیشن سائز کی بہتری: ہر ٹریڈ میں پوزیشن کے سائز اور تناسب کو تبدیل کرکے فنڈز کے بہترین استعمال کا طریقہ تلاش کریں۔

-

اسٹاپ لاس کی بہتری: مختلف ٹریڈنگ جوڑوں کے مطابق اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کرکے بہترین رسک-ریوارڈ تناسب حاصل کریں۔

-

شرائط کی بہتری: فلٹر کی شرائط میں اضافہ یا کمی کرکے داخلے کے زیادہ درست مواقع حاصل کریں۔

خلاصہ

یہ حکمت عملی بوم ہنٹر، ہل سویٹ اور وولیٹیلیٹی آسیلیٹر کے تین اشاروں کے امتزاج سے متعدد وقتی فریموں میں رجحان کی پیروی کرنے والی ٹریڈنگ کو ممکن بناتی ہے، جو قیمت کی اچانک حرکات کو مؤثر طریقے سے شناخت کر سکتی ہے اور زیادہ اتار چڑھاؤ والے ڈیجیٹل اثاثوں کے لیے موزوں ہے۔ اس حکمت عملی میں خطرے کو کنٹرول کیا جا سکتا ہے، اور پیرامیٹرز، فلٹر کی شرائط اور اسٹاپ لاس وغیرہ میں متعدد بہتریوں کے ذریعے یہ عملی اور قابل توسیع ہے۔

- 1