دو رکنی مومینٹم بریک آؤٹ ریورسل حکمت عملی

جائزہ

دوہری موومنٹم بریک آؤٹ ریورسل حکمت عملی اسٹوکاسٹک انڈیکیٹر اور بل انڈیکیٹر کے امتزاج سے دوہری سگنل فلٹریشن فراہم کرتی ہے، مارکیٹ کے ریورسل پوائنٹس پر ریورسل ٹریڈنگ کرتی ہے اور حد سے زیادہ فروخت یا خریداری کے مواقع کو پکڑتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی

اولف جینسن کی کتاب "میں نے فیوچر مارکیٹ میں اپنی رقم کو کیسے تین گنا کیا" میں پیش کردہ ریورسل حکمت عملی استعمال کی گئی ہے۔ جب بند قیمت لگاتار دو دن پچھلے دن کی بند قیمت سے زیادہ ہو اور 9 دن کا سست K-لائن اسٹوکاسٹک انڈیکیٹر 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے۔ جب بند قیمت لگاتار دو دن پچھلے دن کی بند قیمت سے کم ہو اور 9 دن کا تیز K-لائن اسٹوکاسٹک انڈیکیٹر 50 سے اوپر ہو تو مختصر پوزیشن لی جاتی ہے۔

-

بل انڈیکیٹر

وادیم گیملفارب کی کتاب "بل اینڈ بیئر بیلنس انڈیکیٹر" میں پیش کردہ موومنٹم انڈیکیٹر استعمال کیا گیا ہے۔ یہ موجودہ کینڈل اور پچھلی کینڈل کے تعلق کا حساب لگا کر خرید و فروخت کی قوت کا تعین کرتا ہے اور لمبی/مختصر پوزیشن کے سگنل فراہم کرتا ہے۔

یہ حکمت عملی مذکورہ دونوں واحد سگنل حکمت عملیوں کو یکجا کرتی ہے اور جب دونوں کے سگنل ایک جیسے ہوں تو ٹریڈنگ سگنل جاری کرتی ہے، جس سے دوہری فلٹریشن کے ذریعے غلط سگنلز کم ہوتے ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی ریورسل اور ٹریکنگ حکمت عملیوں کے فوائد کو یکجا کرتی ہے، مارکیٹ میں ریورسل سگنل آنے پر بروقت موقع پکڑتی ہے، اور دوہری سگنل فلٹریشن کے ذریعے غلط سگنلز کو کم کرکے زیادہ خریداری یا فروخت سے بچتی ہے۔ مخصوص فوائد درج ذیل ہیں:

- 123 پیٹرن کے ذریعے مارکیٹ کے ریورسل پوائنٹس کی شناخت، جس سے اوور سولڈ/اوور باؤٹ پوائنٹس کا تعین ممکن ہوتا ہے۔

- دوہری سگنل فلٹریشن میکانزم، جو کسی ایک انڈیکیٹر کے غلط سگنلز سے بچاتا ہے اور سگنل کے معیار کو بہتر بناتا ہے۔

- ریورسل ٹریڈنگ کا طریقہ کار، جو مارکیٹ کے رجحان بدلنے کے مواقع سے فائدہ اٹھاتا ہے۔

- پیرامیٹرز کو مختلف مارکیٹ ماحول کے مطابق ڈھالنے کی گنجائش زیادہ ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں بھی کچھ خطرات موجود ہیں، جن کے اہم ذرائع درج ذیل ہیں:

- ریورسل ناکام ہونے کا خطرہ۔ ریورسل سگنل کی شناخت مشکل ہے، اور سگنل جاری ہونے کے بعد بھی قیمت پچھلے رجحان پر چلتی رہنے کا امکان زیادہ ہوتا ہے۔

- جب دوہری فلٹریشن کے سگنل متفق نہ ہوں تو ٹریڈنگ نہ کرنے سے مواقع کا نقصان۔

- نامناسب پیرامیٹرز کی وجہ سے ریورسل سگنل کی غلط شناخت۔

- یہ حکمت عملی درمیانی تا طویل مدتی ٹریڈنگ کے لیے زیادہ موزوں ہے، مختصر مدتی ٹریڈنگ میں اچھے نتائج نہیں دیتی۔

حل مندرجہ ذیل ہیں:

- اسٹاپ لاس حکمت عملی اپنا کر ایک ٹریڈ میں ہونے والے نقصان کو محدود کریں۔

- پیرامیٹرز کو بہتر بنائیں، مختلف مصنوعات کے لیے مختلف پیرامیٹر کمبی نیشن منتخب کریں۔

- دیگر انڈیکیٹرز کو معاون فیصلے کے طور پر شامل کریں۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹرز کے حکمت عملی پر اثرات کا تجربہ کریں اور بہترین پیرامیٹر کمبی نیشن تلاش کریں۔ مثال کے طور پر اسٹوکاسٹک انڈیکیٹر کے دورانیہ اور KDJ انڈیکیٹر کے ہموار پیرامیٹرز کو ایڈجسٹ کرنا۔

- اسٹاپ لاس حکمت عملی شامل کریں تاکہ ایک ٹریڈ کے نقصان پر قابو پایا جا سکے۔ ATR انڈیکیٹر کے ساتھ اسٹاپ لاس کی سطح مقرر کی جا سکتی ہے۔

- دیگر انڈیکیٹرز (جیسے MACD, KD, RSI) سے سگنل کی تصدیق کریں اور جب وہ سگنل دیں تو ٹریڈنگ سگنل جاری کریں۔

- مشین لرننگ الگورتھم استعمال کرتے ہوئے پیرامیٹرز کو بہتر بنائیں اور ان کی متحرک ایڈجسٹمنٹ کریں۔

خلاصہ

دوہری موومنٹم بریک آؤٹ ریورسل حکمت عملی اسٹوکاسٹک اور بل انڈیکیٹر کے امتزاج سے دوہری سگنل فلٹریشن اور ریورسل ٹریڈنگ فراہم کرتی ہے۔ یہ مارکیٹ کے ریورسل مواقع کو پکڑنے اور ایک ہی سگنل کی شور سے بچنے میں کامیاب ہے، اور ایک مستحکم اور موثر مقداری حکمت عملی ہے۔ اس حکمت عملی کو پیرامیٹر آپٹیمائزیشن، اسٹاپ لاس، سگنل کی تصدیق وغیرہ کے ذریعے بہتر بنایا جا سکتا ہے تاکہ مختلف مصنوعات اور مارکیٹ ماحول کے مطابق ڈھالا جا سکے، اور اس میں بہت زیادہ بہتری کی گنجائش اور استعمال کے امکانات موجود ہیں۔

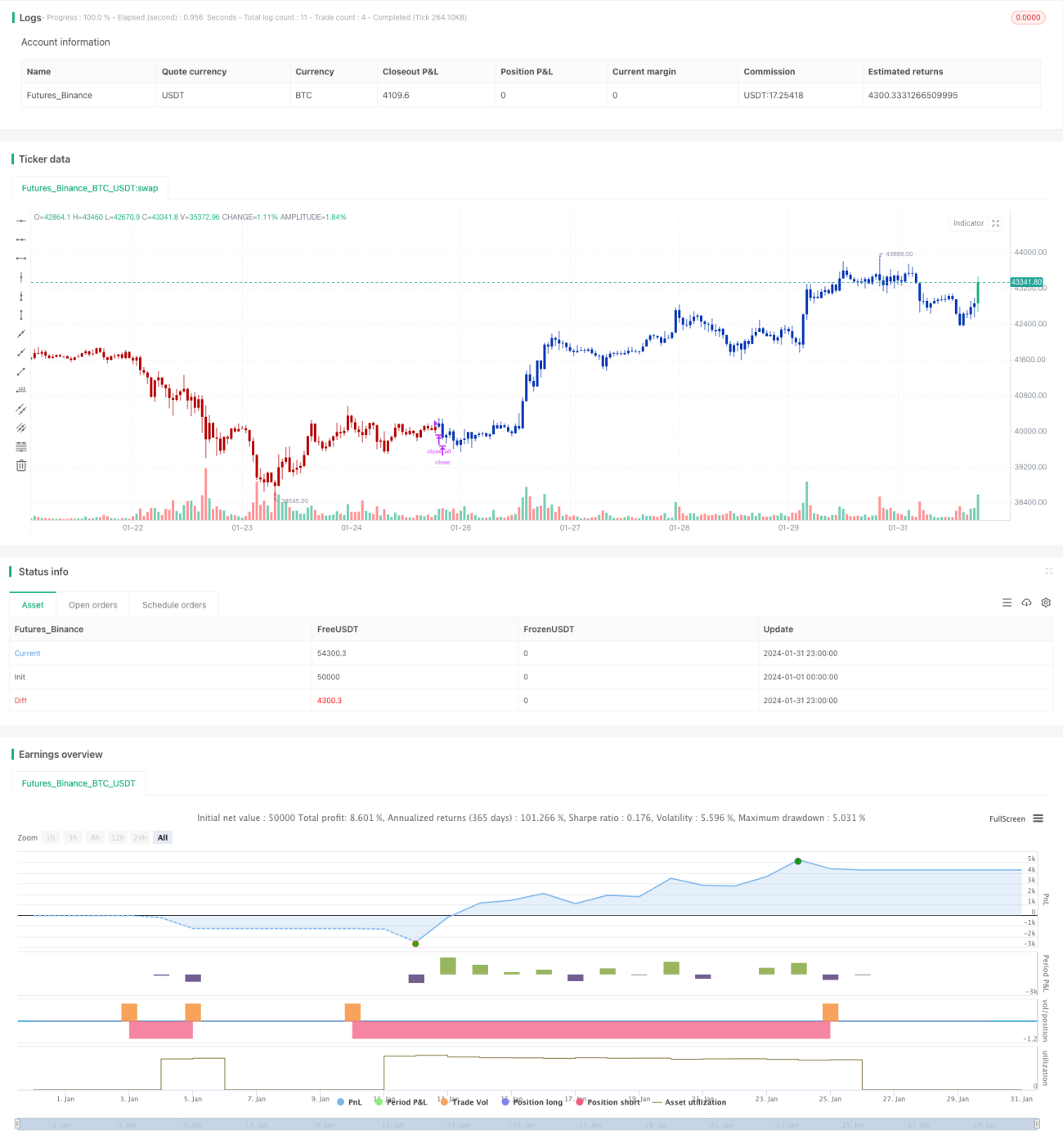

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1