وقت اور ATR اسٹاپ لاس ٹائمنگ خریداری کی حکمت عملی

خلاصہ

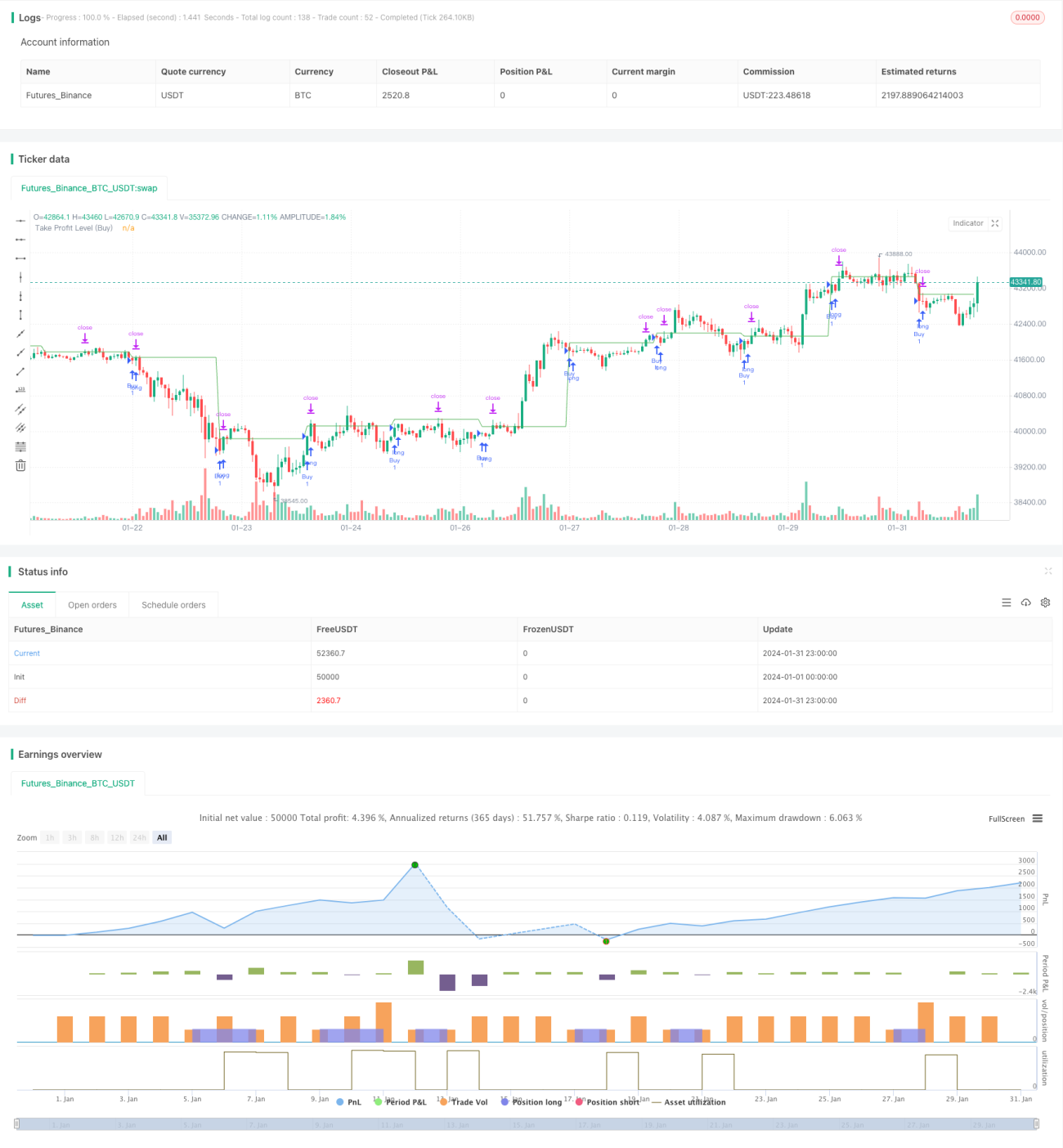

اس حکمت عملی کا بنیادی خیال وقت اور ATR انڈیکیٹر کو ملا کر خریداری کے مواقع اور سٹاپ لاس پوائنٹس طے کرنا ہے۔ حکمت عملی مخصوص وقت پر خریداری کا سگنل دیتی ہے، جس میں اس وقت کی بندش قیمت کو خریداری قیمت کے طور پر لیا جاتا ہے، اور پھر خریداری قیمت میں ATR کی قدر شامل کر کے سٹاپ لاس مقرر کیا جاتا ہے۔ اس طرح خریداری کے نامناسب مواقع کو فلٹر کیا جا سکتا ہے اور ATR کے ذریعے خطرے پر قابو پایا جا سکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اجزاء درج ذیل ہیں:

- ان پٹ پیرامیٹرز: خریداری کا وقت

timeTradeاور ATR پیرامیٹرatrLengthشامل ہیں۔timeTradeخریداری کا وقت طے کرتا ہے، جبکہatrLengthATR کی مدت کا تعین کرتا ہے۔ - ATR انڈیکیٹر کا حساب:

atrLengthپیرامیٹر کی بنیاد پر ATR انڈیکیٹر کی قدرatrValueشمار کی جاتی ہے۔ - خریداری کی شرط: جب گھنٹے اور منٹ کا مجموعہ

timeTradeکے برابر ہو تو خریداری کا سگنل پیدا ہوتا ہے۔ - خریداری کا حکم: جب خریداری کی شرط پوری ہو تو لمبی پوزیشن لی جاتی ہے اور خریداری قیمت

buypriceریکارڈ کی جاتی ہے۔ - سٹاپ لاس کی ترتیب: سٹاپ لاس خریداری قیمت میں ATR کی قدر شامل کر کے مقرر کیا جاتا ہے۔ جب قیمت اس سٹاپ لاس کو عبور کر لے تو پوزیشن بند کر دی جاتی ہے۔

- ڈرائنگ: سٹاپ لاس کی سطح کی لکیر کھینچی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ وقت اور ATR انڈیکیٹر دونوں کی مدد سے خریداری کے مواقع اور سٹاپ لاس کی تصدیق کرتی ہے۔ اس سے مارکیٹ کی اندھی پیروی سے بچا جا سکتا ہے اور خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ دوسرا، ATR کے ذریعے مقرر کردہ سٹاپ لاس متحرک ہوتا ہے اور مارکیٹ میں اتار چڑھاؤ کے مطابق مناسب حد مقرر کرتا ہے۔ آخر میں، حکمت عملی منطقی طور پر سادہ اور سمجھنے اور ٹریک کرنے میں آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

- خریداری کے وقت کی غلط ترتیب کی وجہ سے بہترین مواقع ضائع ہو سکتے ہیں یا نامناسب مارکیٹ میں داخلہ ہو سکتا ہے۔

- ATR پیرامیٹر کی غلط ترتیب کی وجہ سے سٹاپ لاس بہت بڑا یا بہت چھوٹا ہو سکتا ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔

- یہ طویل مدتی رجحان کو مؤثر طریقے سے ٹریک نہیں کر پاتی اور مختصر مدتی کاروبار کے لیے زیادہ موزوں ہے۔

- اس میں بنیادی تجزیہ کے عوامل کو شامل نہیں کیا گیا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- خریداری کے زیادہ سائنسی وقت کا تعین کرنے کے لیے ملٹی فیکٹر ماڈل کا استعمال۔

- ATR پیرامیٹر کی ترتیب کو بہتر بنانے کے لیے اتار چڑھاؤ کے ماڈل کا استعمال۔

- طویل مدتی ہولڈنگ کی مدت کے مطابق ڈھالنے کے لیے رجحان کی پیروی کے طریقہ کار کا اضافہ۔

- خریداری کے مواقع کی معقولیت کا فیصلہ کرنے کے لیے بنیادی تجزیہ کو شامل کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک نسبتاً سادہ اور براہ راست اعلی تعدد انٹرا ڈے تجارتی حکمت عملی ہے۔ بنیادی خیال وقت اور ATR انڈیکیٹر کی دوہری تصدیق کے ذریعے خریداری کے مواقع اور سٹاپ لاس کو مقفل کرنا ہے۔ اس کا فائدہ یہ ہے کہ خطرہ قابل کنٹرول ہے اور اسے نافذ کرنا نسبتاً آسان ہے۔ تاہم، خریداری کے وقت کے انتخاب اور پیرامیٹر کی اصلاح میں کمی جیسے مسائل بھی موجود ہیں۔ مستقبل میں مزید عوامل کو شامل کرنے، متحرک پیرامیٹر کی اصلاح، اور رجحان کی پیروی کے ذریعے اسے مزید بہتر بنایا جا سکتا ہے۔

- 1