بریک آؤٹ اور واپسی پر مبنی ٹریڈنگ حکمت عملی

جائزہ

بریک آؤٹ ریٹریسمنٹ ٹریڈنگ کی حکمت عملی قیمت کے مطلق طاقت انڈیکیٹر اور MACD انڈیکیٹر کا حساب لگا کر مخصوص رجحان کے تحت بریک آؤٹ ریٹریسمنٹ ٹریڈنگ کو نافذ کرتی ہے، یہ شارٹ ٹرم ٹریڈنگ کی حکمت عملی ہے۔ یہ حکمت عملی بڑے رجحان، درمیانی رجحان اور مختصر رجحان کا تعین کرنے کے لیے متعدد انڈیکیٹرز کو یکجا کرتی ہے، اور رجحان کی سمت میں ہم آہنگی اور انڈیکیٹرز کی تکمیلی نوعیت کے ذریعے سگنلز کی تصدیق کرتی ہے، اس طرح رجحان کی پیروی کرنے والی ٹریڈنگ انجام دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر قیمت کے مطلق طاقت انڈیکیٹر اور MACD انڈیکیٹر پر مبنی ہے تاکہ بریک آؤٹ ریٹریسمنٹ ٹریڈنگ کو نافذ کیا جا سکے۔ سب سے پہلے، قیمت کے 9-پیریڈ، 21-پیریڈ اور 50-پیریڈ EMA کا حساب لگا کر بڑے رجحان کی سمت کا تعین کیا جاتا ہے۔ پھر قیمت کے مطلق طاقت انڈیکیٹر کا حساب لگایا جاتا ہے جو مختصر مدت کی ایڈجسٹمنٹ کی قوت کو ظاہر کرتا ہے۔ آخر میں MACD انڈیکیٹر کا حساب لگا کر مختصر مدت کے رجحان کی سمت کا تعین کیا جاتا ہے۔ جب بڑا رجحان اوپر کی طرف ہو اور مختصر مدت میں ایڈجسٹمنٹ ہو تو خریدا جاتا ہے؛ اور جب بڑا رجحان نیچے کی طرف ہو اور مختصر مدت میں ریباؤنڈ ہو تو بیچا جاتا ہے۔

خاص طور پر، کسی اثاثہ کا بڑا رجحان اوپر کی طرف ہونے کے لیے ضروری ہے کہ 9 دن کا EMA 21 دن کے EMA سے اوپر ہو، اور 21 دن کا EMA 50 دن کے EMA سے اوپر ہو۔ مختصر مدت کی ایڈجسٹمنٹ کے تعین کا معیار مطلق طاقت انڈیکیٹر کا فرق 0 سے کم ہونا اور MACD DIFF کا 0 سے کم ہونا ہے۔ اثاثہ کا بڑا رجحان نیچے کی طرف ہونے کے لیے ضروری ہے کہ 9 دن کا EMA 21 دن کے EMA سے نیچے ہو، اور 21 دن کا EMA 50 دن کے EMA سے نیچے ہو۔ مختصر مدت کے ریباؤنڈ کے تعین کا معیار مطلق طاقت انڈیکیٹر کا فرق 0 سے زیادہ ہونا اور MACD DIFF کا 0 سے زیادہ ہونا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- بڑے رجحان اور مختصر مدت کی ایڈجسٹمنٹ کو ملا کر جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔

- متعدد انڈیکیٹرز کا مجموعہ استعمال کرنے سے اعتمادیت زیادہ ہوتی ہے۔

- مطلق طاقت انڈیکیٹر ایڈجسٹمنٹ کی قوت کو ظاہر کرتا ہے، جس سے ریٹریسمنٹ کے معیار کا اندازہ لگایا جا سکتا ہے۔

- MACD مختصر مدت کے رجحان اور انتہائی خرید/فروخت کے علاقوں کا تعین کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- بڑے رجحان کا غلط تعین ٹریڈنگ کی ناکامی کا سبب بن سکتا ہے۔

- ریٹریسمنٹ کے وقت اور قوت کا غلط اندازہ غیر مؤثر ریٹریسمنٹ کا باعث بن سکتا ہے۔

- انتہائی مارکیٹ حالات میں انڈیکیٹرز کا ڈائیورجنس ہونا غلط سگنلز پیدا کر سکتا ہے۔

مذکورہ خطرات سے نمٹنے کے لیے پیرامیٹرز کو بہتر بنا کر مختلف ادوار کے انڈیکیٹرز کا تجزیہ کیا جا سکتا ہے، پوزیشن ہولڈنگ کے قواعد کو ایڈجسٹ کر کے ایک ٹریڈ کے نقصان کو محدود کیا جا سکتا ہے، مزید انڈیکیٹرز کے ذریعے سگنلز کو فلٹر کر کے درستگی میں اضافہ کیا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید انڈیکیٹرز کے امتزاج کی جانچ کرنا تاکہ زیادہ موزوں ٹریڈنگ حکمت عملی تلاش کی جا سکے۔

- انڈیکیٹر پیرامیٹرز کو بہتر بنا کر ان کی حساسیت میں اضافہ کرنا۔

- اسٹاپ لاس کے طریقے کو ایڈجسٹ کر کے ایک ٹریڈ کے زیادہ سے زیادہ نقصان کو کم کرنا۔

- فلٹر کی شرائط میں اضافہ کرنا تاکہ زیادہ مؤثر علاقوں میں سگنلز پیدا ہوں۔

- مزید ٹائم فریموں کے انڈیکیٹرز کو شامل کر کے فیصلے کی درستگی میں اضافہ کرنا۔

خلاصہ

مجموعی طور پر، بریک آؤٹ ریٹریسمنٹ ٹریڈنگ حکمت عملی ایک مستحکم شارٹ ٹرم ٹریڈنگ حکمت عملی ہے۔ یہ بڑے، درمیانی اور چھوٹے متعدد رجحانات کو یکجا کر کے اتار چڑھاؤ والی مارکیٹ میں غلط ٹریڈنگ سے بچتی ہے۔ ساتھ ہی، انڈیکیٹرز کا مجموعہ فیصلوں کی درستگی کو بھی بڑھاتا ہے۔ بعد میں کی جانے والی جانچ اور بہتری کے ذریعے، یہ حکمت عملی ایک مستحکم حکمت عملی بن سکتی ہے جسے طویل مدت تک برقرار رکھا جا سکتا ہے۔

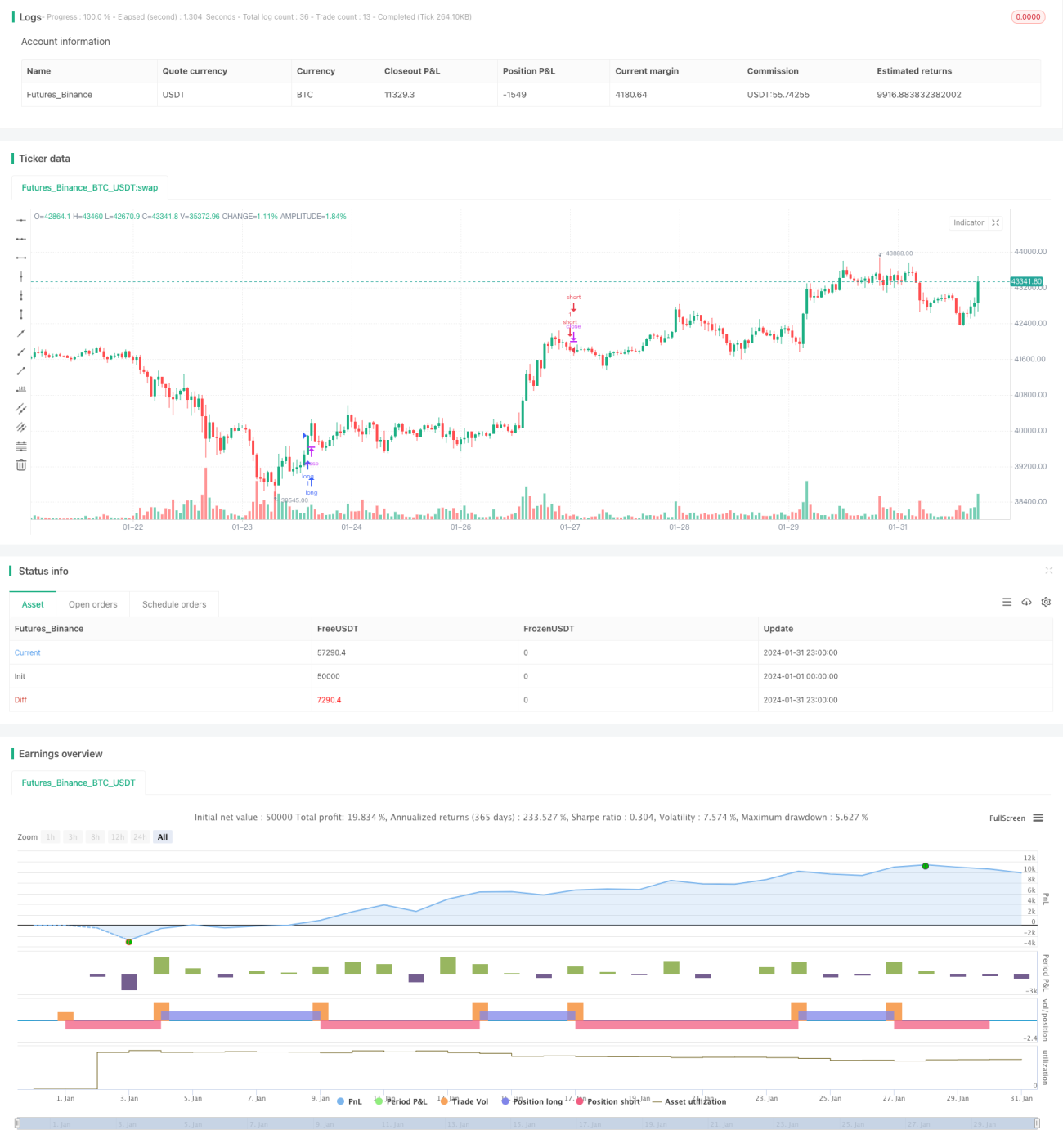

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1