دوہری EMA حکمت عملی کا تجزیہ

خلاصہ

ڈبل ای ایم اے حکمت عملی ایک رجحان پر مبنی حکمت عملی ہے جو مختلف ادوار کے ای ایم اے کا حساب لگا کر قیمت کے رجحان کی سمت کی نشاندہی کرتی ہے، اور اس کی بنیاد پر پوزیشن کھولنے یا بند کرنے کا فیصلہ کرتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، اور مضبوط رجحان والی مارکیٹوں کے لیے موزوں ہے۔

حکمت عملی کا اصول

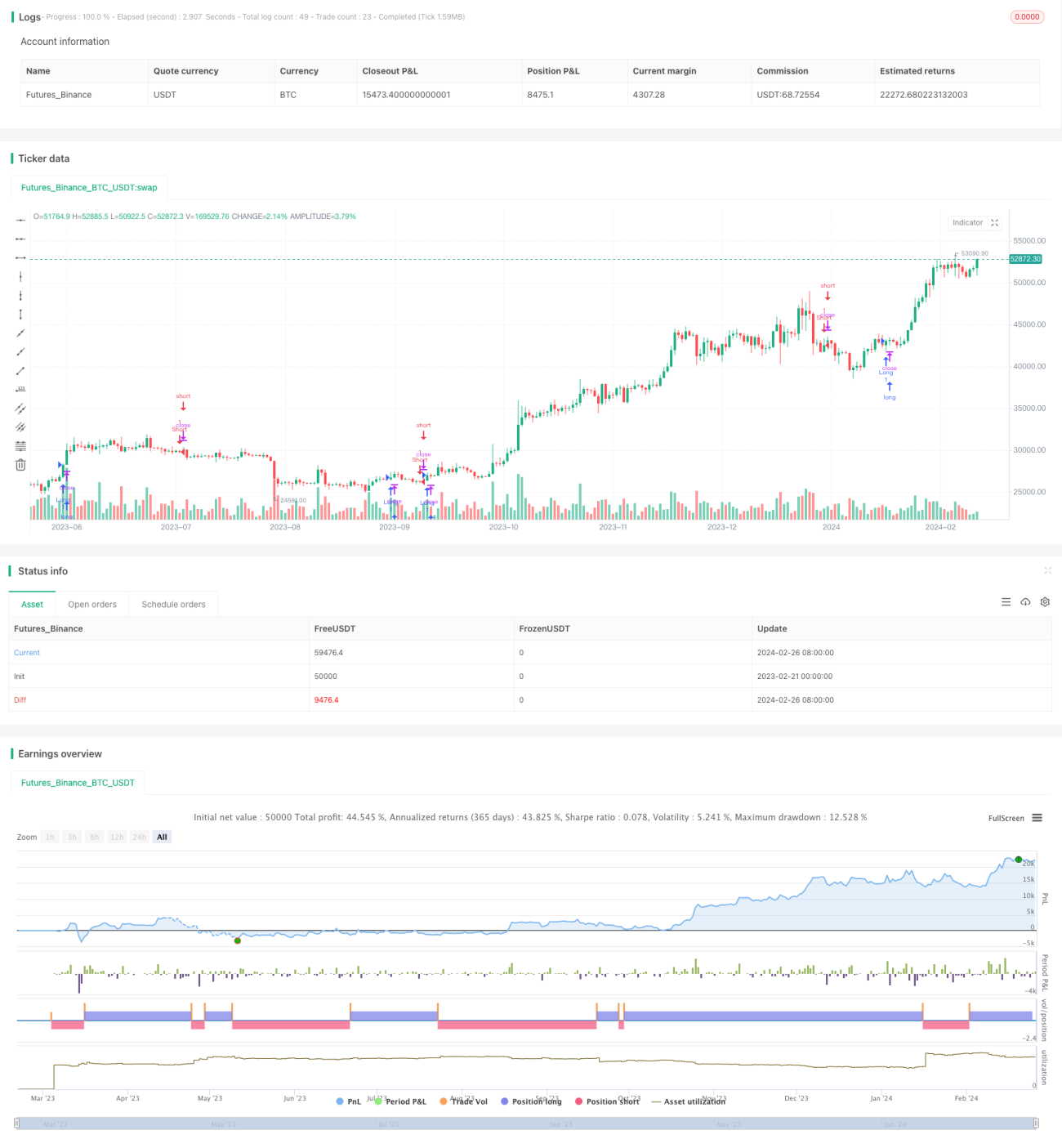

یہ حکمت عملی بنیادی طور پر دو ای ایم اے اشاریوں پر مبنی ہے: ایک مختصر مدت کا 9 دن کا ای ایم اے، اور دوسرا طویل مدت کا 21 دن کا ای ایم اے۔ ان کا تقاطع پوزیشن کھولنے اور بند کرنے کے سگنل فراہم کرتا ہے۔

جب مختصر مدت کا ای ایم اے طویل مدت کے ای ایم اے کو اوپر سے عبور کرتا ہے، تو اسے قیمت کے اوپری رجحان میں داخل ہونے کے طور پر دیکھا جاتا ہے، اور حکمت عملی اس وقت لمبی پوزیشن کھولتی ہے تاکہ قیمت میں اضافے کا پیچھا کرے۔ جب مختصر مدت کا ای ایم اے طویل مدت کے ای ایم اے کو نیچے سے عبور کرتا ہے، تو اسے قیمت کے نیچے کے رجحان میں داخل ہونے کے طور پر دیکھا جاتا ہے، اور حکمت عملی اس وقت چھوٹی پوزیشن کھولتی ہے تاکہ قیمت میں کمی کا پیچھا کرے۔

ای ایم اے اشاریہ قیمت کے اعداد و شمار میں موجود شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور قیمت کے رجحان کی اہم سمت کی نشاندہی کر سکتا ہے۔ اس لیے، یہ حکمت عملی پوزیشن کھولنے اور بند کرنے کی بنیاد کے طور پر ڈبل ای ایم اے اشاریوں کا استعمال کرتی ہے، تاکہ قیمت کے طویل رجحانی ادوار کو حاصل کیا جا سکے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- حکمت عملی کا تصور سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- یہ قیمت کے رجحان کی مؤثر طریقے سے نشاندہی کر سکتی ہے اور بروقت پوزیشن کھول کر رجحان کا پیچھا کر سکتی ہے۔

- ای ایم اے اشاریہ شور کو فلٹر کرتا ہے تاکہ قلیل مدتی قیمت کے اتار چڑھاؤ سے متاثر نہ ہو۔

- ای ایم اے کے پیرامیٹرز کو ترتیب دے کر حکمت عملی کی حساسیت کو ایڈجسٹ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- رجحان کی تبدیلی کے وقت، ای ایم اے اشاریے کی تاخیر کی خصوصیت نقصان کو بڑھا سکتی ہے۔

- ای ایم اے کے پیرامیٹرز کی غلط ترتیب جھوٹے سگنلز کی شرح میں اضافہ کر سکتی ہے۔

- یہ حکمت عملی مضبوط رجحان والی مارکیٹوں کے لیے زیادہ موزوں ہے، اور سائیڈ وے مارکیٹ میں نقصان کا شکار ہو سکتی ہے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دوسرے اشاریوں کے ساتھ ملا کر رجحان کی تبدیلی کا اندازہ لگانا، تاکہ نقصان کو کم کیا جا سکے، جیسے میکڈ، کے ڈی جے وغیرہ۔

- سٹاپ لاس منطق شامل کرنا، ایک اچھی سٹاپ لاس حکمت عملی حکمت عملی کے زیادہ سے زیادہ ڈرا ڈاؤن کو نمایاں طور پر کم کر سکتی ہے۔

- ای ایم اے کے پیرامیٹرز کو بہتر بنانا تاکہ وہ مختلف مصنوعات کی قیمت کی خصوصیات کے ساتھ زیادہ ہم آہنگ ہو سکیں۔

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے ای ایم اے پیرامیٹرز کی خودکار بہتری حاصل کرنا۔

خلاصہ

مجموعی طور پر، ڈبل ای ایم اے حکمت عملی ایک بہت ہی عملی رجحان پر مبنی حکمت عملی ہے۔ یہ استعمال میں آسان اور سمجھنے میں سادہ ہے، اور مضبوط رجحان والی مارکیٹوں میں شاندار کارکردگی دکھاتی ہے۔ ساتھ ہی، اس حکمت عملی میں کچھ خطرات بھی ہیں جنہیں متعدد جہتوں سے بہتر بنا کر حکمت عملی کے استحکام کو بڑھایا جا سکتا ہے۔ مجموعی طور پر، ڈبل ای ایم اے حکمت عملی مقداری تجارت کے لیے ایک اہم حوالہ نمونہ ہے۔

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1