بلندی پستی چینل کی حدود توڑنے کی حکمت عملی

جائزہ

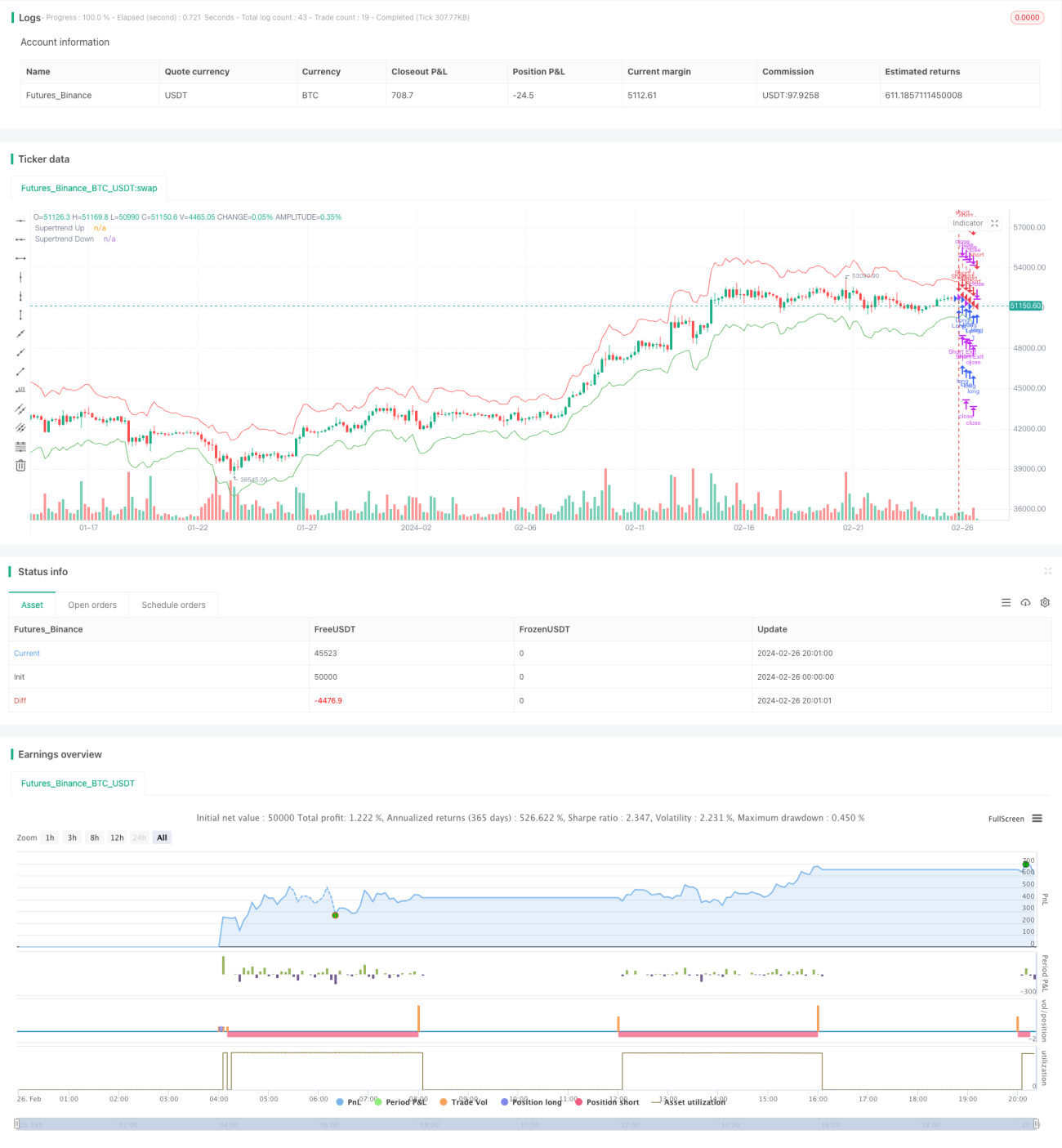

یہ حکمت عملی اوسط حقیقی حد (ATR) کے اشاریہ اور قیمت سے حساب کردہ اوپری اور نچلی پٹیوں سے بننے والے اُتار چڑھاؤ کے چینل کا استعمال کرتی ہے، اور جب قیمت چینل کو توڑتی ہے تو تجارتی سگنل پیدا کرتی ہے۔ اس حکمت عملی میں نمایاں رجحان کی پیروی کی صلاحیت ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ATR اشاریہ کو قیمت کے اتار چڑھاؤ کے پیمانے کے طور پر شمار کرتی ہے، پھر زیادہ سے زیادہ قیمت، کم سے کم قیمت اور اختتامی قیمت کی اوسط کو ملا کر اوپری اور نچلی پٹیوں کا حساب لگاتی ہے۔ جب قیمت بڑھ کر نچلی پٹی کو توڑتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قیمت گر کر اوپری پٹی کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح، ایک خود کار طریقے سے ڈھلنے والا اُتار چڑھاؤ کا چینل بنتا ہے، جو قیمت کے رجحان کی پیروی کرتا ہے۔

مارکیٹ میں داخل ہونے کے بعد، حکمت عملی منافع کے ہدف پوائنٹس اور نقصان روکنے کے پوائنٹس مقرر کرتی ہے۔ جب قیمت ہدف پوائنٹس تک پہنچ جائے تو منافع بند کیا جاتا ہے، اور اگر واپسی نقصان روکنے کے پوائنٹس تک پہنچ جائے تو نقصان روک لیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی شاندار رجحان کی پیروی کرنے کی صلاحیت ہے۔ اُتار چڑھاؤ کا چینل خود بخود ڈھل کر قیمت کے رجحان میں تبدیلیوں کو پکڑ سکتا ہے۔ اس کے ساتھ ساتھ، ATR اشاریہ کا استعمال رجحان کے مطابق کام کرنے کی کچھ ضمانت بھی فراہم کرتا ہے۔ مزید برآں، حکمت عملی میں منافع بند کرنے اور نقصان روکنے کا طریقہ کار نفع و نقصان کے کنٹرول کو مزید واضح بناتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا ایک بڑا خطرہ یہ ہے کہ اس میں خالی پوزیشنوں کے زیادہ ادوار پیدا ہونے کا امکان ہوتا ہے۔ جب قیمت اتار چڑھاؤ میں ہوتی ہے تو اکثر اوپری اور نچلی پٹیاں بار بار چالو ہوتی ہیں، جس سے بہت سے غیر موثر تجارت پیدا ہوتی ہیں۔ اس کے علاوہ، نقصان روکنے کے پوائنٹس کی ترتیب بھی حتمی منافع کو براہ راست متاثر کرتی ہے۔

ان خطرات کو کم کرنے کے لیے، ATR کے پیرامیٹرز کو بہتر بنانے یا چینل کی چوڑائی کو ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، تاکہ چینل حقیقی رجحان کے زیادہ قریب ہو۔ اس کے علاوہ، مارکیٹ میں داخلے کے وقت کو فلٹر کرنے کے لیے دیگر اشاریوں کو بھی شامل کیا جا سکتا ہے۔

بہتری کے پہلو

- ATR پیرامیٹرز کو بہتر بنائیں۔ مختلف مدت کے پیرامیٹرز کی جانچ کی جا سکتی ہے تاکہ ATR حقیقی اتار چڑھاؤ کو بہتر طور پر ظاہر کرے۔

- چینل کی چوڑائی کی بہتری۔ مختلف ضرب کی قدروں کی جانچ کر کے بہترین پیرامیٹر کا تعین کیا جا سکتا ہے۔

- دیگر اشاریوں کے ساتھ فلٹرنگ شامل کریں۔ مثال کے طور پر، MACD اشاریہ کے ساتھ خرید و فروخت کے مقامات کا تعین کرنے سے کسی حد تک غیر موثر تجارت کم ہو سکتی ہے۔

- نقصان روکنے کے پوائنٹس اور منافع کے ہدف پوائنٹس کی بہتری۔ مختلف پیرامیٹرز کے حتمی منافع کی شرح پر اثرات کی جانچ کریں۔

- شارپ ریشو یا نفع/نقصان کے تناسب کو بہتری کے ہدف کے طور پر مدنظر رکھیں۔ تاکہ حکمت عملی کے معیار کا زیادہ جامع جائزہ لیا جا سکے۔

خلاصہ

یہ حکمت عملی خود کار طریقے سے ڈھلنے والے اُتار چڑھاؤ کے چینل اور توڑنے کے اصول کے ذریعے شاندار رجحان کی پیروی حاصل کرتی ہے۔ اس کے ساتھ ساتھ اس میں منافع بند کرنے اور نقصان روکنے کی نسبتاً واضح منطق بھی موجود ہے۔ پیرامیٹرز اور قواعد کی مناسب بہتری کے ذریعے، حکمت عملی کی متحرک پیروی کی کارکردگی کو مزید بڑھانے کی امید کی جا سکتی ہے، تاکہ یہ وسیع تر مارکیٹ کے حالات میں لاگو ہو سکے۔

- 1