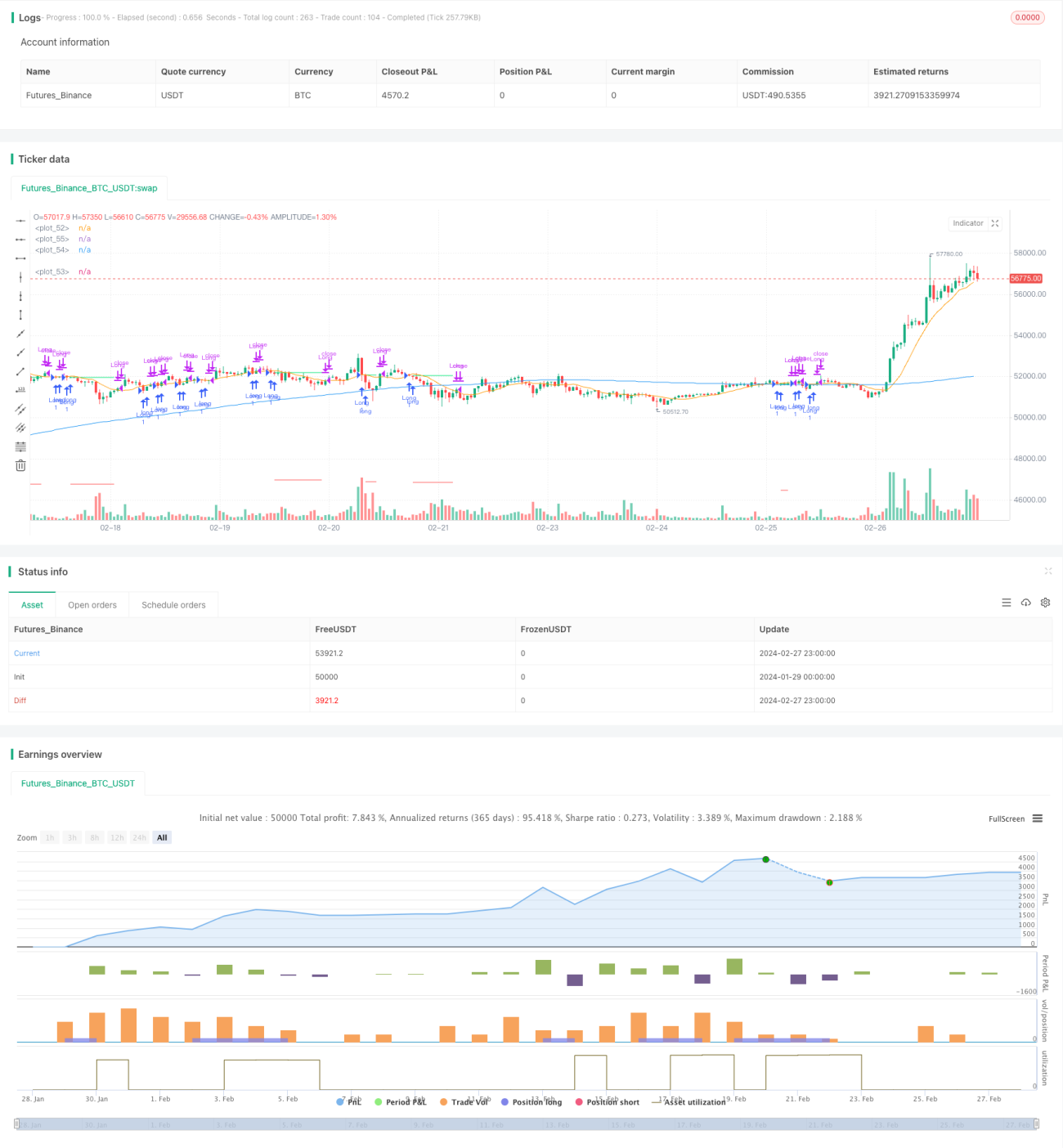

متعدد وقتی فریموں کی موونگ ایوریج ریٹریسمنٹ تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی متعدد ٹائم فریم موونگ ایوریجز کا طریقہ استعمال کرتی ہے، طویل مدتی موونگ ایوریج کی مدد سے بڑے رجحان کی سمت کا تعین کرتی ہے، اور قلیل مدتی موونگ ایوریج کی مدد سے مختصر مدتی رجحان کی سمت کا تعین کرتی ہے۔ جب طویل اور مختصر مدتی دونوں رجحانات ایک دوسرے سے ہم آہنگ ہوں تو مارکیٹ میں داخل ہو کر خرید/فروخت کی جاتی ہے۔ جب مختصر مدتی رجحان طویل مدتی رجحان کے قریب واپس آتا ہے تو اسے ایک مختصر مدتی ایڈجسٹمنٹ میں داخلے کا موقع سمجھا جاتا ہے، اور اس وقت مخالف سمت میں کام کیا جاتا ہے۔ یہ حکمت عملی بنیادی طور پر درمیانی سے طویل مدتی رجحان والے اسٹاکس کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 200 دن کے سادہ موونگ ایوریج کو طویل مدتی رجحان کی سمت کا تعین کرنے کے لیے اور 10 دن کے سادہ موونگ ایوریج کو مختصر مدتی رجحان کی سمت کا تعین کرنے کے لیے استعمال کرتی ہے۔ جب اسٹاک کی قیمت 200 دن کی موونگ ایوریج سے اوپر اور 10 دن کی موونگ ایوریج سے نیچے ہوتی ہے، تو اس کا مطلب ہے کہ اس وقت طویل مدتی رجحان اوپر کی طرف ہے اور مختصر مدتی رجحان میں واپسی (کم回升) ہو رہی ہے، اس صورت میں خرید (لمبی) پوزیشن لی جاتی ہے۔ جب اسٹاک کی قیمت 200 دن کی موونگ ایوریج سے نیچے اور 10 دن کی موونگ ایوریج سے اوپر ہوتی ہے، تو اس کا مطلب ہے کہ اس وقت طویل مدتی رجحان نیچے کی طرف ہے اور مختصر مدتی رجحان میں بحالی (بازگشت) ہو رہی ہے، اس صورت میں فروخت (چھوٹی) پوزیشن لی جاتی ہے۔

مزید تفصیل سے، جب درج ذیل شرائط پوری ہوں تو خرید کی پوزیشن میں داخل ہوں: بند قیمت > 200 دن کی موونگ ایوریج اور بند قیمت < 10 دن کی موونگ ایوریج۔ جب درج ذیل شرائط پوری ہوں تو فروخت کی پوزیشن میں داخل ہوں: بند قیمت < 200 دن کی موونگ ایوریج اور بند قیمت > 10 دن کی موونگ ایوریج۔

داخلے کے بعد اسٹاپ نقصان کا طریقہ کار مقرر کیا جاتا ہے، اگر قیمت خرید قیمت سے 10% سے زیادہ پیچھے ہٹ جائے تو اسٹاپ نقصان کے ذریعے باہر نکل جائیں۔ اس کے علاوہ، اگر i_lowerClose کا آپشن سیٹ کیا گیا ہو تو کم بند قیمت کے ظاہر ہونے کا انتظار کیا جائے گا اور پھر باہر نکلا جائے گا، جس سے اسٹاپ نقصان بہت زیادہ حساس ہونے سے بچا جا سکتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی متعدد ٹائم فریم موونگ ایوریجز کو یکجا کرتی ہے، جس سے درمیانی سے طویل مدتی رجحانات کی سمت کو زیادہ امکان کے ساتھ پکڑا جا سکتا ہے۔ جب مختصر مدتی موونگ ایوریج طویل مدتی موونگ ایوریج کی طرف واپس آتی ہے تو یہ حکمت عملی داخلے کا ایک بہتر موقع فراہم کرتی ہے۔ ایک واحد موونگ ایوریج سسٹم کے مقابلے میں، اس سے مختصر مدتی ایڈجسٹمنٹ کی وجہ سے پھنس جانے کے امکان کو کم کیا جا سکتا ہے۔

اس حکمت عملی میں خطرہ قابل کنٹرول ہے۔ نقصان کو محدود کرنے کے لیے 10% کا اسٹاپ نقصان مقرر کیا گیا ہے۔ نیز، وقت کی فلٹرنگ کی شرط بھی رکھی گئی ہے، جس سے مخصوص وقت کے وقفوں میں تجارت سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں اب بھی پھنس جانے کا خطرہ موجود ہے۔ جب مختصر مدتی ایڈجسٹمنٹ کا وقت بہت طویل ہو یا اس میں کمی کی مقدار بہت زیادہ ہو تو اسٹاپ نقصان متحرک ہو سکتا ہے اور پوزیشن سے باہر نکلنا پڑ سکتا ہے، جس کے نتیجے میں نقصان کا سامنا کرنا پڑتا ہے۔

یہ حکمت عملی تجارتی اشیاء کے ساتھ مطابقت میں کمزور ہے۔ ان اسٹاکس کے لیے جن میں اتار چڑھاؤ زیادہ ہو اور ایڈجسٹمنٹ کا وقت طویل ہو، یہ حکمت عملی آسانی سے اسٹاپ نقصان کا شکار ہو سکتی ہے اور مؤثر نہیں رہتی۔

جب مارکیٹ میں بڑی ایڈجسٹمنٹ ہوتی ہے تو اس حکمت عملی کو بھی بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔ مثال کے طور پر، مالیاتی بحران کے دوران یہ حکمت عملی منافع کمانے میں مشکل محسوس کر سکتی ہے۔

بہتری کی سمتیں

مزید موونگ ایوریج سسٹمز شامل کیے جا سکتے ہیں تاکہ ایک کثیر الجہتی فلٹرنگ میکانزم تشکیل دیا جا سکے۔ مثال کے طور پر، 50 دن کی موونگ ایوریج کو شامل کیا جا سکتا ہے، اور صرف اس صورت میں داخلے پر غور کیا جائے جب بند قیمت 50 دن کی اور 200 دن کی موونگ ایوریجز کے درمیان ہو۔ اس سے ان اشیاء کو مزید فلٹر کیا جا سکتا ہے جن میں رجحان بہتر ہو۔

فلوٹنگ اسٹاپ نقصان مقرر کیا جا سکتا ہے۔ یعنی داخلے کے بعد اسٹاک کے اتار چڑھاؤ کی حد کے مطابق اسٹاپ نقصان کی مقدار کو تبدیل کیا جا سکتا ہے، بجائے اس کے کہ مقررہ 10% اسٹاپ نقصان رکھا جائے۔ اس سے غیر ضروری اسٹاپ نقصان متحرک ہونے کے امکانات کم ہو سکتے ہیں۔

مارکیٹ کی حالت کا تعین کرنے کے لیے دیگر اشاریوں کو بھی شامل کیا جا سکتا ہے۔ مثال کے طور پر، MACD کا استعمال کیا جا سکتا ہے، اور جب MACD ظاہر کرے کہ مارکیٹ بے ترتیبی کا شکار ہے تو اس حکمت عملی کو روکا جا سکتا ہے تاکہ نقصان سے بچا جا سکے۔ اس طرح بڑی مارکیٹ کے فیصلے کی بنیاد پر حکمت عملی کے آغاز اور بندش کو کنٹرول کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام کثیر الجہتی ٹائم فریم موونگ ایوریج حکمت عملی ہے۔ یہ طویل اور مختصر مدتی موونگ ایوریجز کو یکجا کرتی ہے، اور درمیانی سے طویل مدتی رجحان کو زیادہ امکان کے ساتھ پکڑنے کے ساتھ ساتھ مختصر مدتی واپسی کے مواقع پر داخل ہونے کا فائدہ اٹھاتی ہے۔ حکمت عملی میں خطرہ بھی قابل کنٹرول حد میں ہے۔ مزید اشاریوں کو شامل کرنے، اسٹاپ نقصان کے طریقوں کو بہتر بنانے وغیرہ سے اس حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے۔

- 1