موومنٹم انڈیکیٹر اور مووینگ ایوریج کے امتزاج سے لانگ پوزیشن کی حکمتِ عملی

خلاصہ

یہ حکمت عملی MACD مومینٹم انڈیکیٹر اور DMI ٹرینڈ انڈیکیٹر کو ملا کر استعمال کرتی ہے، اور جب شرائط پوری ہوں تو لمبی (لانگ) پوزیشن لیتی ہے۔ اس کی ایگزٹ میں ایک مقررہ منافع (فکسڈ ٹیک پروفٹ) اور اپنی مرضی کے مطابق اتار چڑھاؤ پر مبنی ٹریلنگ اسٹاپ شامل ہے تاکہ منافع کو محفوظ کیا جا سکے۔

اصول

اس حکمت عملی میں اندراج (انٹری) MACD اور DMI انڈیکیٹرز پر منحصر ہے:

- جب MACD مثبت ہو (MACD لائن سگنل لائن سے اوپر ہو) تو اس کا مطلب ہے کہ مارکیٹ میں اوپر کی طرف رفتار (اپ ٹرینڈ مومینٹم) بڑھ رہی ہے۔

- جب DMI میں DI+، DI‑ سے اوپر ہو تو اس کا مطلب ہے کہ مارکیٹ اوپر کی طرف رجحان (اپ ٹرینڈ) میں ہے۔

جب مذکورہ دونوں شرائط بیک وقت پوری ہوں تو لمبی (لانگ) پوزیشن کھولی جاتی ہے۔

پوزیشن سے باہر نکلنے (ایگزٹ) کے دو معیار ہیں:

- مقررہ منافع (فکسڈ ٹیک پروفٹ): جب کلوز قیمت مقرر کردہ فیصد تک بڑھ جائے تو منافع بک کریں۔

- اتار چڑھاؤ پر مبنی ٹریلنگ اسٹاپ: ATR اور حالیہ سب سے اونچی قیمت کا استعمال کرتے ہوئے ایک متحرک ایڈجسٹ ہونے والا اسٹاپ لیول تیار کیا جاتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق ٹریلنگ اسٹاپ لاس کے طور پر کام کرتا ہے۔

فوائد

- MACD اور DMI کا مجموعہ مارکیٹ کے رجحان کی سمت کا معقول طور پر درست اندازہ لگانے میں مدد دیتا ہے، جس سے غلط پوزیشنوں میں کمی آتی ہے۔

- منافع بک کرنے کی شرائط میں مقررہ منافع (فکسڈ ٹیک پروفٹ) اور اتار چڑھاؤ پر مبنی اسٹاپ (وولاٹیلیٹی اسٹاپ) دونوں شامل ہیں، جو منافع کو لچکدار طریقے سے محفوظ کرنے میں مدد دیتے ہیں۔

خطرات

- MACD اور DMI دونوں جھوٹے سگنل (فالز سگنل) پیدا کر سکتے ہیں، جس سے غیر ضروری نقصان ہو سکتا ہے۔

- مقررہ منافع (فکسڈ ٹیک پروفٹ) منافع کو زیادہ سے زیادہ نہیں ہونے دے سکتا۔

- اتار چڑھاؤ پر مبنی اسٹاپ کی ٹریلنگ کی رفتار کو درست طریقے سے ایڈجسٹ نہ کرنے کی صورت میں یہ بہت زیادہ جارحانہ یا بہت زیادہ محتاط ہو سکتی ہے۔

بہتری کے ممکنہ راستے

- اندراج کے سگنلز کو فلٹر کرنے کے لیے دیگر انڈیکیٹرز شامل کیے جا سکتے ہیں، مثلاً KDJ انڈیکیٹر سے یہ جانچنا کہ آیا مارکیٹ زیادہ خریدی ہوئی (اوور باؤٹ) یا زیادہ بیچی ہوئی (اوور سولڈ) ہے۔

- بہتر منافع اور اسٹاپ کی کارکردگی کے لیے مختلف پیرامیٹرز کو جانچا جا سکتا ہے۔

- مخصوص ٹریڈنگ پروڈکٹ کے مطابق موونگ ایوریج وغیرہ کے پیرامیٹرز کو ایڈجسٹ کر کے نظام کو بہتر بنایا جا سکتا ہے۔

نتیجہ

یہ حکمت عملی متعدد انڈیکیٹرز کے ذریعے مارکیٹ کے رجحان اور شرائط کا جائزہ لیتی ہے، اور زیادہ امکانی سازگار صورت حال میں پوزیشن میں داخل ہوتی ہے۔ منافع بک کرنے کی شرائط کو بھی بہتر بنایا گیا ہے تاکہ ایک خاص منافع کو یقینی بنانے کے ساتھ ساتھ منافع کے لاک ہونے میں لچک بھی رہے۔ پیرامیٹرز کو ایڈجسٹ کرنے اور مزید رسک مینجمنٹ کے ذریعے یہ حکمت عملی ایک مستحکم آؤٹ پٹ دینے والا مقداری ٹریڈنگ سسٹم بن سکتی ہے۔

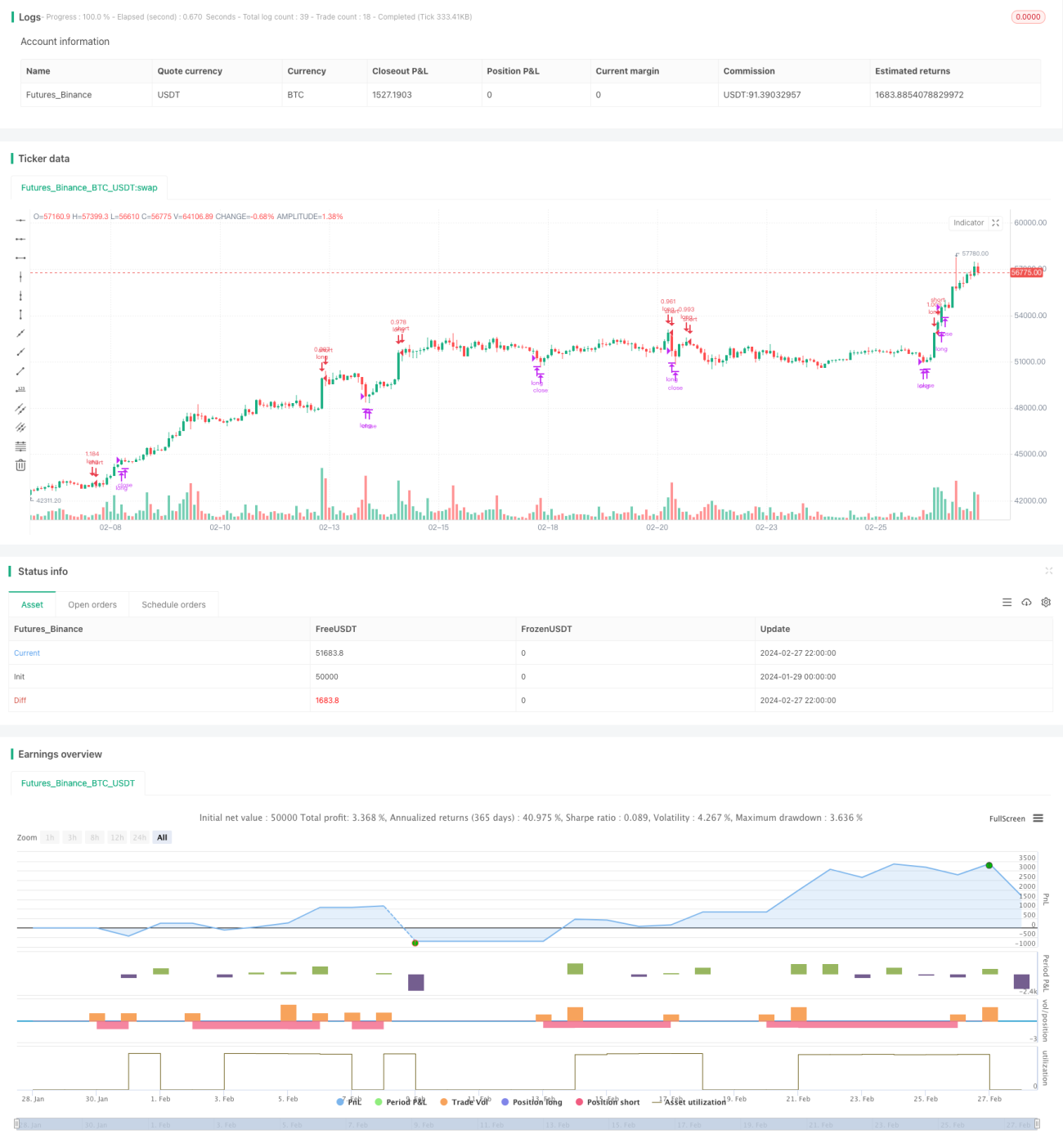

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1