مرکب بریک آؤٹ حکمت عملی پر مبنی

جائزہ

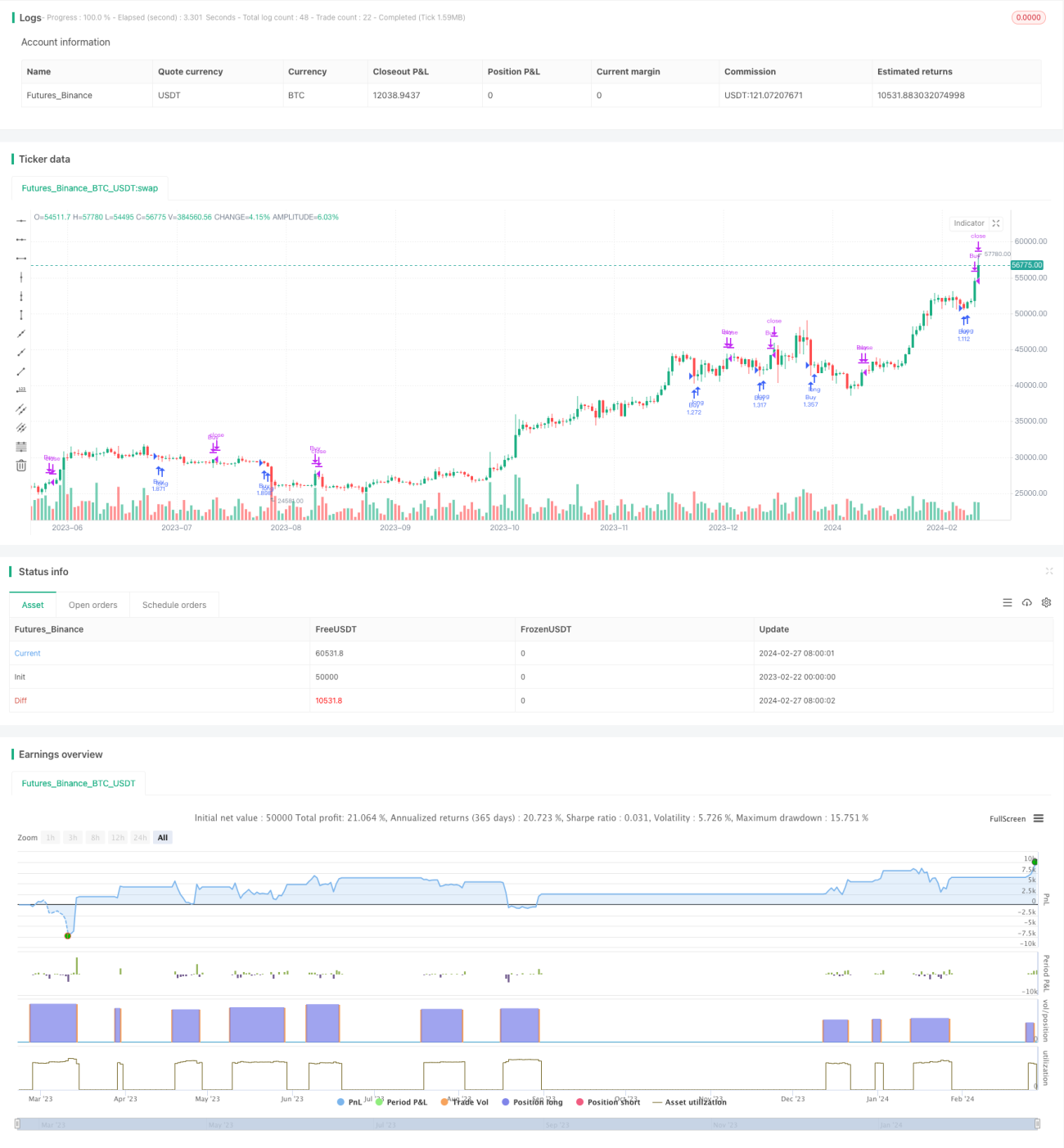

یہ حکمت عملی حالیہ N کینڈلز کی سب سے اونچی اور سب سے نیچی قیمتوں کا حساب لگا کر، مووِنگ ایوریج کے اشارے کے ساتھ ملا کر، دوہری بریک آؤٹ شرائط مرتب کرتی ہے، تاکہ کم خرید اور زیادہ فروخت کی تجارتی حکمت عملی کو نافذ کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

- حالیہ 7 کینڈلز کی سب سے نیچی قیمت (minLow) کا حساب لگایا جاتا ہے، تاکہ بریک آؤٹ خریدنے کی شرط کا تعین کیا جا سکے۔

- حالیہ 7 کینڈلز کی سب سے اونچی قیمت (maxHigh) کا حساب لگایا جاتا ہے، تاکہ بریک آؤٹ فروخت کرنے کی شرط کا تعین کیا جا سکے۔

- لمبائی 200 کے سادہ مووِنگ ایوریج (mma) کا حساب لگایا جاتا ہے، اور mma اشارے کے ساتھ مل کر رجحان کی سمت کا تعین کیا جاتا ہے۔

- خریدنے کی شرط: بند قیمت (close) minLow کو توڑے، اور mma سے اوپر ہو۔

- فروخت کی شرط: بند قیمت (close) maxHigh کو توڑے یا maxHigh سے اوپر ہو۔

حالیہ N کینڈلز کی انتہائی قیمتوں کا حساب لگا کر، یہ اندازہ لگایا جاتا ہے کہ آیا مارکیٹ اوور سولڈ یا اوور باؤٹ حالت میں ہے۔ مووِنگ ایوریج کی مدد سے رجحان کی سمت کا تعین کرکے، دوہری شرائط طے کی جاتی ہیں، تاکہ کم خرید اور زیادہ فروخت کی بریک آؤٹ تجارتی حکمت عملی کو عمل میں لایا جا سکے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- دوہری شرائط کا تعین تجارتی سگنلز کو مزید قابل اعتماد بناتا ہے۔

- کینڈلز کی انتہائی قیمتوں کا استعمال کرتے ہوئے اوور سولڈ اور اوور باؤٹ حالتوں کا تعین، ریورسل کے مواقع کو پکڑنے میں مدد دیتا ہے۔

- مووِنگ ایوریج کے ساتھ رجحان کی سمت کا تعین کرکے، رجحان کے خلاف تجارت سے بچا جا سکتا ہے۔

- کم خرید اور زیادہ فروخت کے تصور کو نافذ کرتا ہے، جو زیادہ تر تاجروں کی تجارتی نفسیات کے مطابق ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

دوہری شرائط کی تصدیق کی وجہ سے، حکمت عملی کے سگنلز کا معیار اونچا ہوتا ہے، اور پیرامیٹرز کی اصلاح کی گنجائش وسیع ہوتی ہے، جو مختلف مارکیٹ ماحول کے لیے موزوں ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- دوہری شرائط سگنلز کی تعداد کو محدود کرتی ہیں، جس کی وجہ سے کچھ تجارتی مواقع ضائع ہو سکتے ہیں۔

- کینڈلز کی انتہائی قیمتوں کے حساب کے لیے مدت کا غلط انتخاب، اوور سولڈ اور اوور باؤٹ حالتوں کے درست تعین میں رکاوٹ بن سکتا ہے۔

- مووِنگ ایوریج کے پیرامیٹرز کا غلط انتخاب، رجحان کی سمت کے غلط تعین کا باعث بن سکتا ہے۔

- متعدد پیرامیٹرز کو بیک وقت بہتر بنانے کی ضرورت، پیرامیٹر کی اصلاح کو زیادہ مشکل بنا دیتی ہے۔

ان خطرات کو حساب کی مدت کو ایڈجسٹ کرکے، پیرامیٹر کے امتزاج کو بہتر بنا کر، وغیرہ، کم کیا جا سکتا ہے۔ اس کے علاوہ، دیگر اشارے کے ساتھ ملانے پر بھی غور کیا جا سکتا ہے۔

بہتری کے رخ

اس حکمت عملی کو بنیادی طور پر درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- کینڈلز کی انتہائی قیمتوں کے حساب کی مدت کو بہتر بنانا، تاکہ اوور باؤٹ اور اوور سولڈ کے تعین کے لیے سب سے موزوں مدت کے پیرامیٹرز تلاش کیے جا سکیں۔

- مختلف لمبائیوں کے مووِنگ ایوریجز کے اثرات کا جائزہ لینا۔

- دیگر اشارے جیسے BOLL بینڈز، KD انڈیکیٹر وغیرہ شامل کرنا۔

- نقصان روکنے کی حکمت عملی شامل کرنا، تاکہ ایک ہی تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- داخلے اور خارج ہونے کی شرائط کو بہتر بنانا، تاکہ سگنلز کے معیار کو بڑھایا جا سکے۔

پیرامیٹر کی اصلاح، اشارے کی اصلاح، اور رسک مینجمنٹ کی اصلاح جیسے ذرائع سے، حکمت عملی کے منافع کے عنصر (profit factor) میں نمایاں اضافہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت ہی عملی بریک آؤٹ حکمت عملی ہے۔ کینڈلز کی انتہائی قیمتوں کا حساب لگا کر اوور سولڈ اور اوور باؤٹ حالتوں کا تعین، مووِنگ ایوریج سے رجحان کی سمت کا تعین، اور دوہری شرائط کے ذریعے غلط سگنلز کو فلٹر کرنا، ایک اعلیٰ معیار کی کم خرید اور زیادہ فروخت کی حکمت عملی فراہم کرتا ہے۔ حساب کی مدت کو بہتر بنا کر، دیگر اشارے شامل کرکے، وغیرہ، حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی نئے سیکھنے والوں کے لیے بھی موزوں ہے، اور پیشہ ور تاجروں کے لیے بھی بہتر بنانے اور استعمال کرنے کے لیے۔

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1