RSI انڈیکیٹر پر مبنی طویل و مختصر خودکار تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر پر مبنی ایک خودکار لانگ اور شارٹ ٹریڈنگ سسٹم ڈیزائن کرتی ہے۔ یہ سسٹم RSI کے انتہائی خریدے جانے (overbought) یا انتہائی فروختے جانے (oversold) ہونے پر خود بخود لانگ یا شارٹ پوزیشن میں داخل ہوتا ہے، اور مخصوص شرائط پوری ہونے پر فعال طور پر نقصان روک کر باہر نکلتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مارکیٹ میں انتہائی خریدے جانے یا انتہائی فروختے جانے کے رجحان کا تعین کرنے کے لیے RSI انڈیکیٹر استعمال کرتی ہے۔ خاص طور پر، جب RSI انڈیکیٹر مقرر کردہ فروختے جانے کی لکیر (oversold line) سے نیچے ہو، تو لانگ پوزیشن میں داخل ہوتی ہے؛ اور جب RSI انڈیکیٹر مقرر کردہ خریدے جانے کی لکیر (overbought line) سے اوپر ہو، تو شارٹ پوزیشن میں داخل ہوتی ہے۔

اس کے علاوہ، اس حکمت عملی میں باہر نکلنے کی شرائط بھی رکھی گئی ہیں۔ جب لانگ پوزیشن میں داخل ہونے کے بعد RSI انڈیکیٹر دوبارہ خریدے جانے کی لکیر کو اوپر سے عبور کرتا ہے، تو لانگ پوزیشن کے نقصان کو روکنے کے لیے باہر نکلنا ہوتا ہے؛ اسی طرح، جب شارٹ پوزیشن میں داخل ہونے کے بعد RSI انڈیکیٹر دوبارہ فروختے جانے کی لکیر کو نیچے سے عبور کرتا ہے، تو شارٹ پوزیشن کے نقصان کو روکنے کے لیے باہر نکلنا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ میں انتہائی خریدے جانے یا انتہائی فروختے جانے کے رجحان کا تعین کرنے کے لیے RSI انڈیکیٹر استعمال کرتی ہے، جو کوانٹیٹیٹو ٹریڈنگ میں ایک نسبتاً پختہ اور قابل اعتماد تکنیکی تجزیہ کا طریقہ ہے۔ سادہ موونگ ایوریج حکمت عملیوں کے مقابلے میں، یہ حکمت عملی مارکیٹ کے موڑ (turning points) کو زیادہ درست طریقے سے پکڑ سکتی ہے، جس سے ٹریڈنگ سسٹم کے منافع کی گنجائش بڑھ جاتی ہے۔

اس کے علاوہ، اس حکمت عملی میں باہر نکلنے کی شرائط رکھی گئی ہیں، جو یک طرفہ بڑی حرکتوں میں ہونے والے نقصان کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔ یہ روایتی ٹرینڈ فالوونگ حکمت عملیوں سے بالکل مختلف ہے اور پوزیشن کے پھنس جانے کے امکان سے بچاتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ RSI انڈیکیٹر سے ملنے والے ٹریڈنگ سگنل غلط ہو سکتے ہیں۔ کوئی بھی تکنیکی انڈیکیٹر سو فیصد درست طریقے سے مارکیٹ کی سمت کا تعین نہیں کر سکتا، اور RSI بھی اس سے مستثنیٰ نہیں ہے۔ جب RSI انتہائی خریدے جانے یا فروختے جانے کے سگنلز کی غلط تشریح کرتا ہے، تو یہ حکمت عملی غلط پوزیشن میں داخل ہو جائے گی۔

اس خطرے کو کم کرنے کے لیے، اس حکمت عملی میں نقصان روکنے کی لکیر (stop-loss) رکھی گئی ہے۔ لیکن یک طرفہ مارکیٹ میں، اس لکیر کے ٹوٹنے کا امکان بھی زیادہ ہوتا ہے۔ ایسی صورت میں انسانی مداخلت کی ضرورت ہوتی ہے تاکہ غلط پوزیشن کو دستی طور پر بند کیا جا سکے۔ مجموعی طور پر، یہ خودکار ٹریڈنگ سسٹم زیادہ سے زیادہ کارکردگی دکھانے کے لیے انسانی نگرانی اور ایڈجسٹمنٹ کی ضرورت رکھتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے:

-

داخلے کے سگنلز کی تصدیق کے لیے متعدد انڈیکیٹرز کا استعمال، تاکہ صرف RSI پر انحصار کرنے سے ہونے والی غلط پوزیشنوں سے بچا جا سکے۔ مثال کے طور پر، موونگ ایوریج جیسے انڈیکیٹرز بھی شامل کیے جا سکتے ہیں۔

-

RSI کے پیرامیٹرز کو بہتر بنانا، تاکہ RSI کی مدت (period) کو زیادہ موزوں بنایا جا سکے اور انتہائی خریدے جانے یا فروختے جانے کا تعین زیادہ درست ہو۔

-

نقصان روکنے کی لکیر (stop-loss) کی ترتیب کو بہتر بنانا، تاکہ زیادہ سے زیادہ نقصان سے بچتے ہوئے یہ لکیر بہت زیادہ حساس نہ ہو۔

خلاصہ

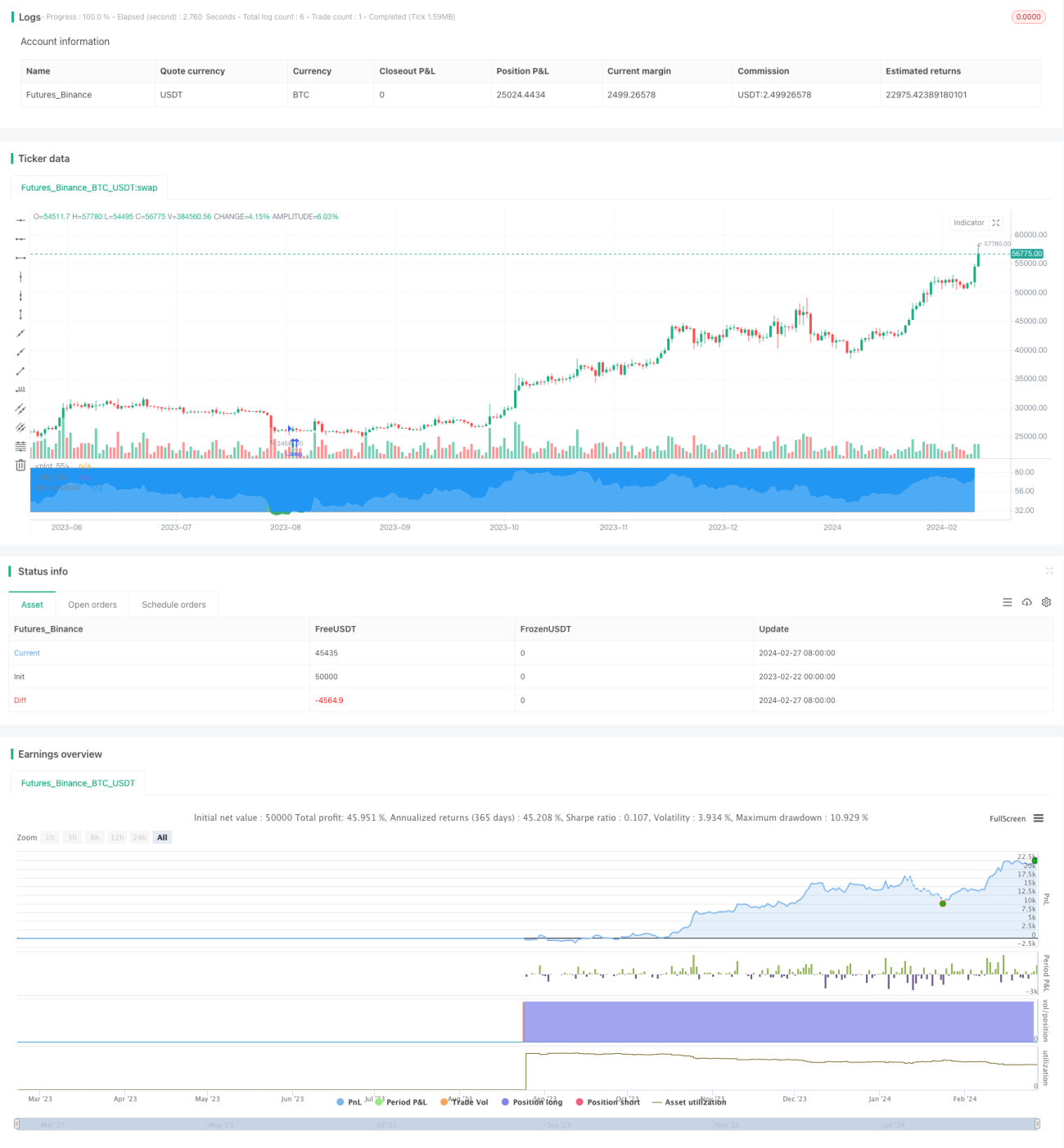

مجموعی طور پر، RSI پر مبنی یہ خودکار ٹریڈنگ حکمت عملی مارکیٹ کے انتہائی خریدے جانے اور فروختے جانے کے حالات کی مؤثر شناخت کرنے کا فائدہ رکھتی ہے۔ RSI کی انتہائی سطحوں کے دوران لانگ اور شارٹ پوزیشنز میں داخل ہو کر، اس کا مقصد مارکیٹ کے الٹ پلٹ سے فائدہ اٹھانا ہے۔ نقصان روکنے کا طریقہ کار بھی یک طرفہ مضبوط رجحان میں نقصان کو محدود کرنے میں مدد دیتا ہے۔ تاہم، RSI سگنلز کی غلط تشریح کا خطرہ باقی ہے۔ تصدیق کنندہ انڈیکیٹرز، RSI پیرامیٹرز اور نقصان روکنے کی پوزیشنوں میں مزید بہتری سے حکمت عملی کے منافع اور خطرے کے انتظام کی صلاحیت میں اضافہ ہو سکتا ہے۔ تمام خودکار نظاموں کی طرح، خاص مارکیٹ کے حالات میں انسانی نگرانی اور مداخلت کی ضرورت ہوتی ہے۔

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1