ٹرٹل ٹریڈنگ فیصلہ سازی کا نظام

جائزہ

سمندری طوفان ٹریڈنگ ڈیسیشن سسٹم ایک ٹریڈنگ حکمت عملی ہے جس میں رجحانات کی پیروی کی جاتی ہے جس میں بریک تھیوری پر مبنی ہے۔ اس میں ٹریڈنگ کی اقسام کی اعلی ترین اور کم ترین قیمتوں کی متحرک اوسط کے ذریعہ ٹریڈنگ سگنل پیدا کیے جاتے ہیں ، جس سے ممکنہ رجحانات کی نشاندہی کی جاسکتی ہے۔ جب قیمت کسی مخصوص دورانیے میں اعلی ترین قیمت یا کم ترین قیمت کو توڑ دیتی ہے تو اس میں ٹریڈنگ سگنل پیدا ہوتے ہیں۔ اس حکمت عملی میں ایک ہی وقت میں موبائل اسٹاپ نقصان ، انوینٹری مینجمنٹ اور فنڈ مینجمنٹ ماڈیول شامل ہیں ، جس سے یہ ایک زیادہ مکمل فیصلہ ساز نظام بن جاتا ہے۔

حکمت عملی کا اصول

ساحل سمندر کے تجارتی فیصلے کے نظام کے بنیادی حکمت عملی سگنل قیمتوں کے ساتھ N1 سائیکل کی اعلی ترین قیمت اور N2 سائیکل کی کم ترین قیمت کے مابین بڑے پیمانے پر تعلقات کا موازنہ کرکے پیدا کیے جاتے ہیں۔ جب قیمت N1 سائیکل کی اعلی ترین قیمت کو عبور کرتی ہے تو خریدنے کا سگنل پیدا ہوتا ہے۔ جب قیمت N2 سائیکل کی کم ترین قیمت کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

پوزیشن کھولنے کے بعد ، قیمت اور اسٹاپ قیمت کے مابین بڑے پیمانے پر تعلقات کا اصل وقت میں موازنہ کیا جائے گا ، جس سے موبائل اسٹاپ سگنل پیدا ہوگا۔ اس کے ساتھ ساتھ ، قیمت اور اسٹاپ لائن کے مابین تعلقات کا موازنہ کیا جائے گا ، جس سے اسٹاپ سگنل پیدا ہوگا۔ اسٹاپ قیمت اور اسٹاپ لائن دونوں اے ٹی آر سے متعلق ہیں۔

ہر پوزیشن کھولنے پر پوزیشن ہولڈنگ یونٹ کا حساب لگایا جاتا ہے ، ابتدائی فنڈ کا ایک خاص تناسب لے کر مجموعی سرمایہ پر انفرادی نقصان کے اثرات سے بچنے کے لئے۔ انفرادی نقصانات کو ایک خاص حد تک محدود کردیا گیا ہے۔

طاقت کا تجزیہ

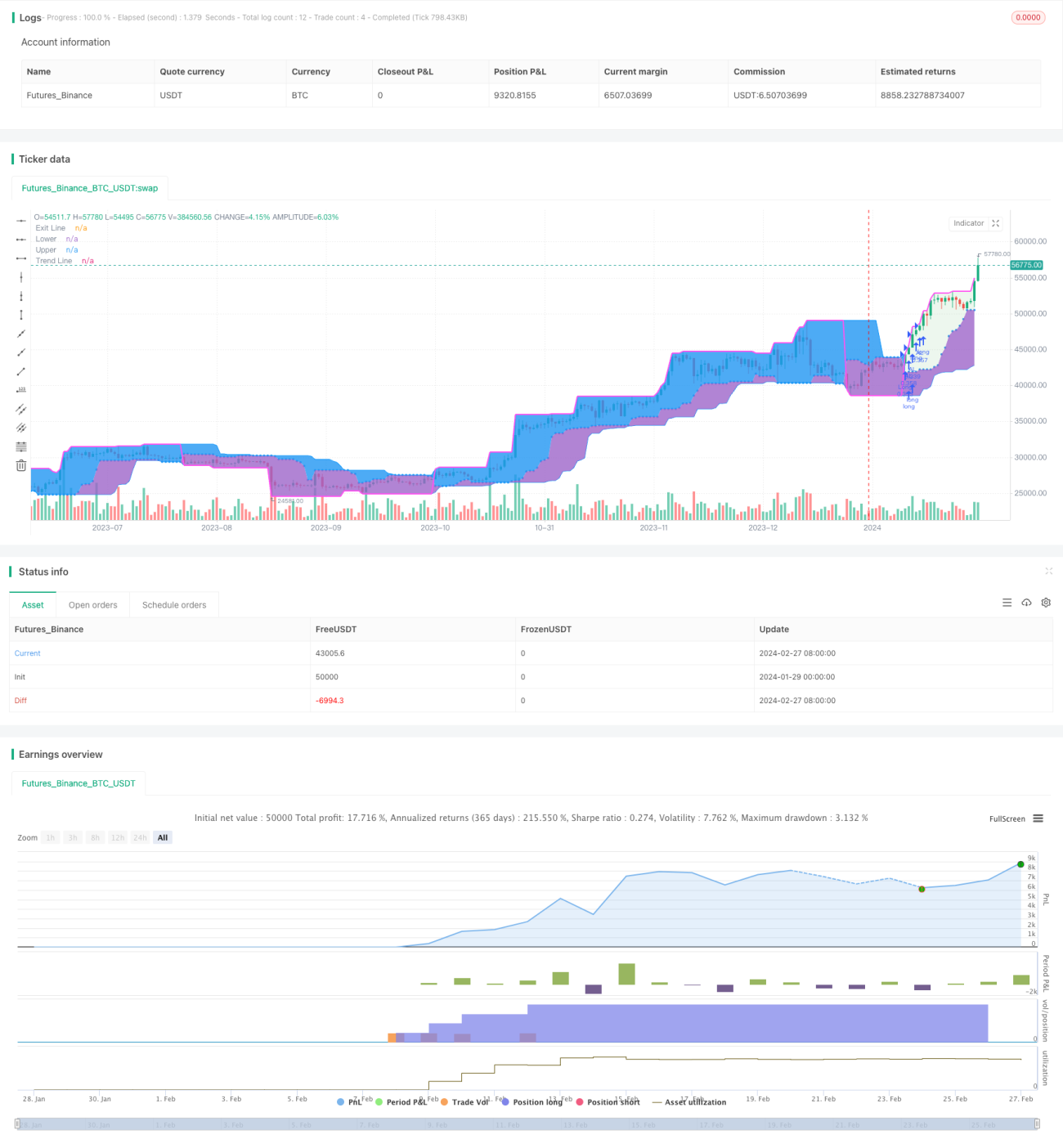

سمندری سیلاب کے بعد سے ، سمندری سیلاب کے بعد سے ، سمندری سیلاب کے بعد سے ، سمندری سیلاب کے بعد سے ، سمندری سیلاب کے بعد سے۔

-

ممکنہ رجحانات کو پکڑیں: ممکنہ قیمتوں کے رجحانات کو پہلے سے پکڑنے کے لئے ، قیمتوں کے مقابلے میں اعلی ترین اور کم سے کم قیمتوں کے مابین تعلقات کا اندازہ لگانے کے لئے ممکنہ رجحانات کی سمت کا تعین کریں۔

-

رسک مینجمنٹ: فنڈ مینجمنٹ اور اسٹاپ نقصان کو استعمال کرکے انفرادی اور مجموعی طور پر نقصان کے خطرے کو کنٹرول کریں۔

-

ذخیرہ اندوزی کا انتظام: مناسب ذخیرہ اندوزی سے رجحان میں اضافی منافع حاصل ہوتا ہے۔

-

سالمیت: فنڈ مینجمنٹ ، اسٹاپ نقصان کے انتظام اور ذخیرہ اندوزی کے انتظام کے ساتھ مل کر ، فیصلہ سازی کا نظام زیادہ مکمل ہوتا ہے۔

-

سادہ اور واضح: سگنل جنریشن کے قواعد سادہ اور براہ راست ہیں، آسانی سے سمجھنے اور توثیق کرنے کے لئے.

خطرے کا تجزیہ

اس کے علاوہ، کچھ خطرات بھی ہیں جو کہ سمندری غذا کی تجارت کے فیصلے کے نظام میں موجود ہیں:

-

جھوٹی توڑنے کا خطرہ: قیمتوں میں جھوٹی توڑ کی اعلی ترین قیمت یا کم ترین قیمت ہوسکتی ہے ، جس سے غلط سگنل پیدا ہوتا ہے۔ کچھ جھوٹی توڑ کو فلٹر کرنے کے لئے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جاسکتا ہے۔

-

رجحان کی تبدیلی کا خطرہ: ذخیرہ اندوزی کے بعد قیمتوں میں ردوبدل سے نقصان میں اضافے کا خطرہ ہے۔ ذخیرہ اندوزی کی تعداد کو مناسب طریقے سے محدود کیا جانا چاہئے ، اور نقصان کو وقت پر روکنا چاہئے۔

-

پیرامیٹرز کو بہتر بنانے کا خطرہ: مختلف مارکیٹ پیرامیٹرز کی ترتیب میں بہت زیادہ فرق ہوسکتا ہے ، خطرے کو کم کرنے کے لئے مارکیٹ کو بہتر بنانے کے پیرامیٹرز کو تقسیم کرنا چاہئے۔

اصلاح کی سمت

اس کے علاوہ، سمندری سمندروں کی تجارت کے فیصلے کے نظام کو مندرجہ ذیل طریقوں سے بہتر بنایا جاسکتا ہے:

-

اضافی فلٹرز: قیمتوں میں اضافے کی شدت کا پتہ لگانے کے لئے ، کچھ جعلی ٹوٹ پھوٹ کو فلٹر کریں۔

-

اسٹاپ نقصان کی حکمت عملی کو بہتر بنائیں: منافع کو بچانے اور غیر ضروری نقصانات کو کم کرنے کے درمیان توازن تلاش کرنے کے لئے کس طرح معقول طور پر اسٹاپ نقصانات کا سراغ لگانا ہے۔

-

مارکیٹنگ کے پیرامیٹرز کو بہتر بنانا: مختلف اقسام کی خصوصیات کے لئے پیرامیٹرز کو بہتر بنانے کا مجموعہ

-

مشین لرننگ میں اضافہ: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے رجحانات کی سمت کا تعین کرنے میں معاون۔

خلاصہ کریں۔

ساحل ٹریڈنگ فیصلہ سازی نظام قیمتوں اور مخصوص مدت کے دوران سب سے کم قیمتوں کے درمیان تعلقات کا موازنہ کرکے ممکنہ رجحانات کی سمت کا فیصلہ کرتا ہے ، اور خطرے کے انتظام کے ماڈیول کے ساتھ مل کر پورے فیصلہ سازی نظام کی تعمیر کرتا ہے۔ اس میں رجحانات کی مضبوط پیروی کرنے کی صلاحیت ہے ، لیکن اس کے ساتھ ہی کچھ غلط بریک خطرہ اور پیرامیٹرز کی اصلاح کا مسئلہ بھی موجود ہے۔ اس حکمت عملی کو ایک بنیادی ماڈل کے طور پر استعمال کیا جاسکتا ہے جس کی مقدار میں تجارت کی جاسکتی ہے ، اور اس کی بنیاد پر توسیع اور اصلاح کی جاسکتی ہے ، تاکہ اپنے فیصلے کے نظام کو تیار کیا جاسکے۔

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 李和邪

// 本脚本所有内容只适用于交流学习,不构成投资建议,所有后果自行承担。

//@version=5- 1