تہرا BB بینڈز بند ہونے اور RSI انڈیکیٹر کا امتزاجی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈز اور رشتہ دار طاقت کے انڈیکس (RSI) کے امتزاج سے تجارتی سگنلز پیدا کرتی ہے۔ یہ تین K لائنوں کے اختتامی قیمتوں کے بیک وقت اوپری یا نچلی لکیر کو توڑنے کی نگرانی کرتی ہے، اور ٹربو انڈیکیٹر اور RSI انڈیکیٹر کے ذریعے تجارتی سگنلز کی تصدیق کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر مندرجہ ذیل اصولوں پر مبنی ہے:

- 20 کی لمبائی والے بولنگر بینڈز کا استعمال، جب قیمت بند ہو کر اوپری یا نچلی لکیر کو توڑتی ہے تو تجارتی سگنل جاری کرنے پر غور کیا جاتا ہے

- تین K لائنوں کے اختتامی قیمتوں کا بیک وقت توڑنا ضروری ہے تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے

- ٹربو انڈیکیٹر کے ساتھ مل کر، جب مضبوط حد سے زیادہ خرید ہو تو VIP>1.25 اور جب مضبوط حد سے زیادہ فروخت ہو تو VIM>1.25، سگنلز کو فلٹر کیا جاتا ہے

- RSI انڈیکیٹر کے ساتھ یہ فیصلہ کیا جاتا ہے کہ آیا حد سے زیادہ خرید یا فروخت ہوئی ہے، RSI کا 70 سے اوپر جانا شارٹ کرنے کے لیے اور 30 سے نیچے جانا لانگ کرنے کے لیے غور کیا جاتا ہے

- جب مذکورہ شرائط پوری ہوں تو لانگ یا شارٹ سگنل پیدا ہوتا ہے

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

- تین BB بینڈز جھوٹے بریک آؤٹ کو فلٹر کرتے ہیں، بریک آؤٹ کی وشوسنییتا کو یقینی بناتے ہیں

- ٹربو انڈیکیٹر مارکیٹ کی طاقت کا اندازہ لگاتا ہے، منفی حالات میں تجارت سے گریز کرتا ہے

- RSI انڈیکیٹر حد سے زیادہ خرید/فروخت کے علاقوں کا تعین کرتا ہے اور بولنگر بینڈز کے ساتھ مل کر داخلے میں مدد دیتا ہے

- متعدد انڈیکیٹرز کا امتزاج، مارکیٹ کی جامع تشخیص، سگنلز کی وشوسنییتا زیادہ ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- بولنگر بینڈز پیرامیٹرز کے لیے حساس ہیں، لمبائی اور StdDev کے ضریب کو بہتر بنانے کی ضرورت ہے

- ٹربو انڈیکیٹر بھی مدت کے پیرامیٹرز کے لیے حساس ہے، مختلف مارکیٹوں میں ایڈجسٹمنٹ کی ضرورت ہوتی ہے

- RSI انڈیکیٹر ڈائیورجنس پیدا کر سکتا ہے اور رجحان سے محروم بھی رہ سکتا ہے

- اگر تینوں انڈیکیٹرز میں اختلاف ہو تو داخلہ ممکن نہیں، کچھ مواقع ضائع ہو سکتے ہیں

خطرات پر قابو پانے کے اقدامات میں شامل ہیں:

- پیرامیٹرز کی بہتری، سب سے زیادہ جیتنے والے پیرامیٹرز کے ساتھ جانچ

- دیگر انڈیکیٹرز جیسے حجم کے ساتھ فلٹرنگ

- انڈیکیٹرز کے فیصلے کے منطق میں مناسب نرمی، مواقع سے محرومی سے بچنا

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بولنگر بینڈز کی لمبائی اور StdDev کے ضریب کی بہتری، بہترین پیرامیٹرز تلاش کرنا

- ٹربو انڈیکیٹر کی مدت کو بہتر بنانا تاکہ مختلف مارکیٹوں کے مطابق ہو

- دیگر انڈیکیٹرز جیسے حجم، MACD وغیرہ کا اضافہ، سگنلز کو متنوع بنانا

- انڈیکیٹرز کے فیصلے کے منطق میں تبدیلی تاکہ اختلاف کی صورت میں داخلے سے بچا جا سکے

- سٹاپ لاس کی حکمت عملی شامل کرنا تاکہ ایک تجارت میں زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکے

خلاصہ

یہ حکمت عملی متعدد انڈیکیٹرز کا استعمال کرتے ہوئے فیصلے کرتی ہے، سگنلز کی وشوسنییتا کو یقینی بنانے کے ساتھ ساتھ کچھ مسائل بھی ہیں۔ پیرامیٹرز کی بہتری، سگنل کے ذرائع کو بڑھانے، فیصلے کے منطق میں تبدیلی اور سٹاپ لاس جیسے اقدامات کے ذریعے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ یہ مقداری تجارت کے لیے ایک بہترین نقطہ نظر فراہم کرتی ہے۔

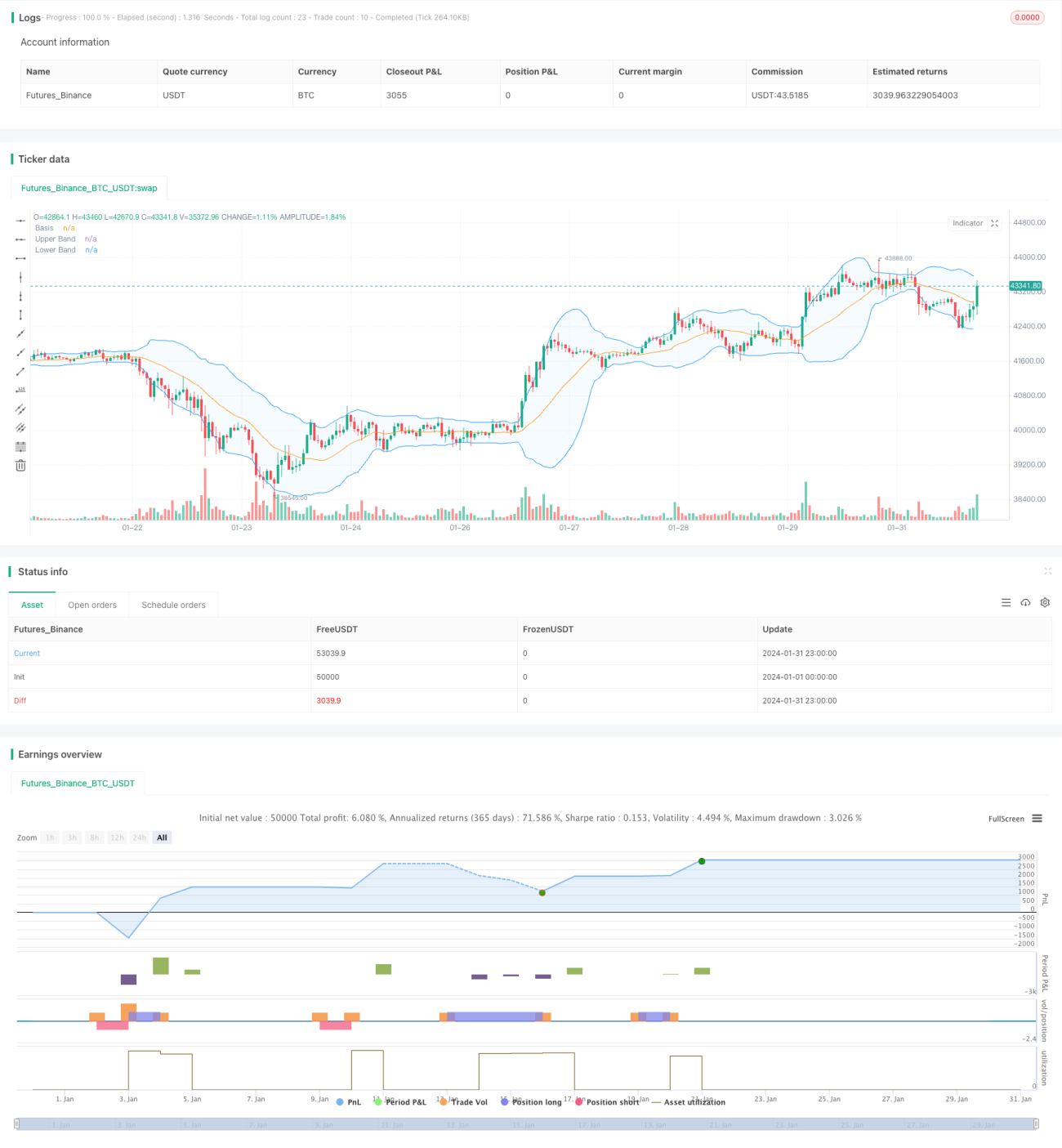

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1