بریک آؤٹ اور ریگریشن کی حکمت عملی پر مبنی

خلاصہ

یہ حکمت عملی ایک منظم طریقہ ہے جس کا مقصد خام تیل کی فیوچر مارکیٹ میں اتار چڑھاؤ سے منافع حاصل کرنا ہے۔ یہ موم بتیوں کی اوسط رینج کی پیمائش کرتا ہے؛ اگر تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج سے اوپر ہو، تو اس کا مطلب ہے کہ موم بتیاں بڑی ہیں؛ اور اگر سست رفتار موونگ ایوریج تیز رفتار سے اوپر ہو، تو اس کا مطلب ہے کہ موم بتیاں چھوٹی ہیں۔

اس اصول کی بنیاد پر، ممکنہ لمبے (لانگ) اور چھوٹے (شارٹ) اندراج پوائنٹس کی نشاندہی کی جاتی ہے۔ پوزیشنیں صرف مخصوص تعداد میں موم بتیوں کے لیے رکھی جاتی ہیں، یہ پیرامیٹر "Exit after bars" کے ان پٹ کے ذریعے کنٹرول کیا جاتا ہے۔

حکمت عملی کا اصول

- حالیہ 9 K-لائنوں کی زیادہ سے زیادہ بند قیمت کا حساب لگایا جاتا ہے، جو بریک آؤٹ کے فیصلے کے معیار کے طور پر استعمال ہوتی ہے۔

- حالیہ 50 K-لائنوں کی کم سے کم بند قیمت کا حساب لگایا جاتا ہے، جو بریک آؤٹ کے فیصلے کے معیار کے طور پر استعمال ہوتی ہے۔

- حالیہ 5 اور 20 K-لائنوں کی اوسط ویو (اتار چڑھاؤ) کا موازنہ کیا جاتا ہے تاکہ یہ معلوم کیا جا سکے کہ K-لائنوں کی شکل بتدریج بڑھ رہی ہے یا گھٹ رہی ہے۔

- لمبی اور چھوٹی لائنوں کے بریک آؤٹ سگنلز کی شناخت: جب بند قیمت زیادہ سے زیادہ بند قیمت کے برابر ہو اور K-لائنیں بتدریج گھٹ رہی ہوں تو لانگ کریں؛ جب بند قیمت کم سے کم بند قیمت کے برابر ہو اور K-لائنیں بتدریج گھٹ رہی ہوں تو شارٹ کریں۔

- بریک آؤٹ کے بعد مقررہ تعداد میں K-لائنوں کے بعد پوزیشن بند کر دی جائے: بند کرنے کے وقفے کو تبدیل کرنے کے لیے پیرامیٹر کو ایڈجسٹ کیا جا سکتا ہے۔

فوائد کا تجزیہ

- ریورژن حکمت عملی، تاریخی انتہاؤں سے موازنہ کر کے مارکیٹ کی سمت کا تعین کرتی ہے۔

- اتار چڑھاؤ کے فیصلے کو شامل کرنے سے جعلی بریک آؤٹ سے بچا جا سکتا ہے۔

- مقررہ تعداد میں K-لائنوں کے بعد باہر نکلنا، کچھ منافع کو محفوظ کر سکتا ہے اور مندی سے بچ سکتا ہے۔

خطرے کا تجزیہ

- تاریخی انتہائیں مارکیٹ کے ڈھانچے کی تبدیلی کے ساتھ بدل جاتی ہیں، جس کی وجہ سے سگنل ناکام ہو سکتے ہیں۔

- جعلی بریک آؤٹ کی وجہ سے پھنس جانے کا خطرہ۔

- باہر نکلنے کے وقفے کا غلط پیرامیٹر زیادہ منافع کھو سکتا ہے یا نقصان بڑھا سکتا ہے۔

اصلاح کے شعبے

- انتہاؤں کے پیرامیٹرز کو مارکیٹ کے اعدادوشمار کے ذریعے بہتر بنایا جا سکتا ہے۔

- حقیقی بریک آؤٹ کے امکان کا اندازہ لگانے کے لیے والیٹیلیٹی انڈیکیٹر شامل کیا جا سکتا ہے۔

- حکمت عملی کے بیک ٹیسٹ کے نتائج کی بنیاد پر باہر نکلنے والی لائنوں کی تعداد کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی بریک آؤٹ اور ریورژن کا استعمال کرتے ہوئے قلیل مدتی رجحان کا تعین کرتی ہے، اور یہ ایک والیٹیلیٹی حکمت عملی ہے۔ پیرامیٹر سیٹنگز کو بہتر بنا کر اور والیٹیلیٹی انڈیکیٹر کے فیصلے کو شامل کرکے، جعلی بریک آؤٹ کے امکانات کو کم کیا جا سکتا ہے اور منافع کی سطح کو بہتر بنایا جا سکتا ہے۔ اسی طرح، مقررہ تعداد میں K-لائنوں کے ساتھ فوری باہر نکلنے کا طریقہ کار کچھ منافع کو محفوظ کر سکتا ہے اور خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔ یہ حکمت عملی قلیل مدتی ٹریڈنگ کے لیے ایک معاون آلے کے طور پر استعمال کی جا سکتی ہے، اور پیرامیٹرز کو ایڈجسٹ کر کے طویل مدتی سگنل بھی حاصل کیے جا سکتے ہیں۔

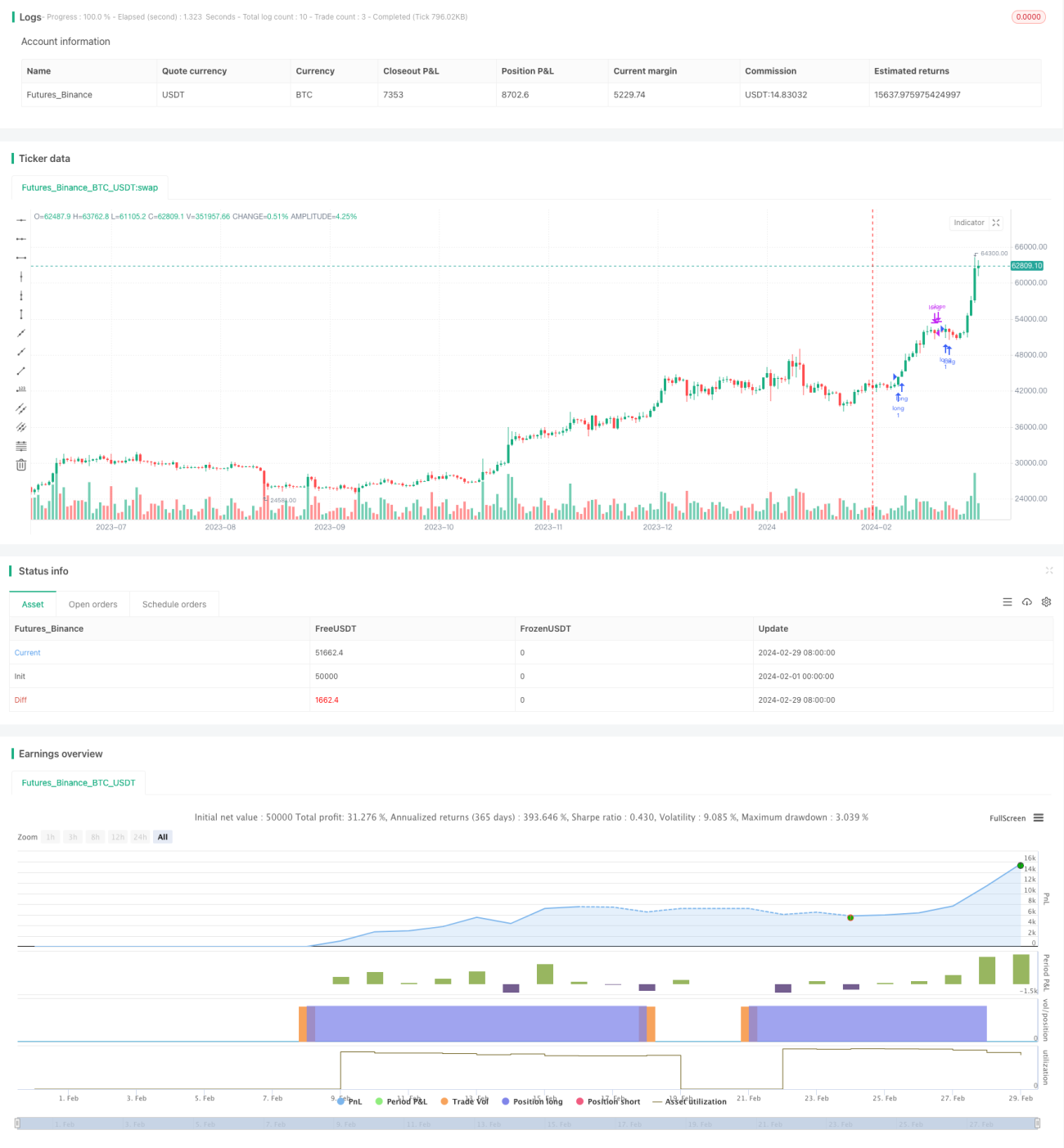

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1