RSI اور ہموار RSI حکمت عملی تیزی پیٹرن

جائزہ

یہ حکمت عملی RSI اشارے کو ہموار RSI اشارے کے ساتھ جوڑ کر ، قیمت کی کم قیمتوں میں خریدنے کے مواقع تلاش کرتی ہے۔ جب RSI اشارے کم اور قیمت کم نہیں ہوتی ہے تو ، اسے ایک کثیر جہتی ٹائپنگ سگنل سمجھا جاتا ہے۔ ہموار RSI اشارے کے رجحان کے فیصلے کے ساتھ مل کر حکمت عملی کی تاثیر کو بڑھا سکتا ہے۔

حکمت عملی کا اصول

- آر ایس آئی کا حساب لگائیں ، پیرامیٹر 14 دن کی لائن

- ڈبل ڈبلیو ایم اے اوسط کے ذریعہ ہموار آر ایس آئی کا حساب لگائیں۔

- اگر RSI 30 سے کم ہے تو ، یہ اوور سیل ہے۔

- اس بات کا تعین کرنے کے لئے کہ کیا ہموار RSI 35 سے کم ہے یا نہیں ، اس کی سمت زیادہ مضبوط ہے۔

- RSI کی کم از کم 25 سے کم ہونے کا تعین کریں۔

- آر ایس آئی کی درجہ بندی کا حساب لگائیں ، یعنی ایسی صورتیں تلاش کریں جہاں آر ایس آئی کم ہے اور قیمت کم نہیں ہے۔

- ہموار آر ایس آئی کے لئے 3 دن کی کمی کی مدت کا حساب لگائیں۔

- جب مذکورہ بالا شرائط پوری ہوجائیں تو ، خریدنے کا اشارہ پیدا ہوتا ہے۔

- سٹاپ نقصان اور روکنے کی شرائط طے کریں۔

یہ حکمت عملی بنیادی طور پر آر ایس آئی اشارے کی الٹ فطرت پر انحصار کرتی ہے ، جس میں ہموار آر ایس آئی کے فیصلے کے رجحان کے ساتھ مل کر ، قیمتوں میں دباؤ ڈالنے پر آر ایس آئی کے اوور سیل ہونے پر خریدیں۔ اسٹاپ یا اسٹاپ نقصان کے بعد فلیٹ پوزیشن حاصل کریں۔

حکمت عملی کا تجزیہ

- ڈبل RSI اشارے کا مجموعہ حکمت عملی کے اثر کو بہتر بناتا ہے۔

- RSI کی الٹ خصوصیات کا استعمال کرتے ہوئے، ایک خاص امکان فائدہ ہے.

- ہموار آر ایس آئی کے فیصلے کا رجحان جھوٹے الٹ سے بچنے میں مدد کرتا ہے۔

- مکمل سٹاپ نقصان روک تھام منطق، خطرے کو محدود کرنے کے لئے.

خطرے کا تجزیہ

- RSI کے الٹ جانے کا امکان مکمل طور پر ناگزیر ہے۔

- ہموار آر ایس آئی اشارے پیچھے رہ گئے ، خریدنے کا بہترین وقت ضائع ہوسکتا ہے۔

- اسٹاپ نقصان کی حد بہت نرمی سے طے کی گئی ہے ، جس سے نقصان میں اضافے کا خطرہ ہے۔

آر ایس آئی پیرامیٹرز کو ایڈجسٹ کرکے خریدنے کے وقت کو بہتر بنایا جاسکتا ہے۔ مناسب طریقے سے اسٹاپ اسپین کو کم کریں ، اسٹاپ کی رفتار کو تیز کریں۔ رجحان کے خطرے کا اندازہ لگانے کے لئے دوسرے اشارے کے ساتھ مل کر ، جھوٹے الٹ جانے کے امکانات کو کم کریں۔

اصلاح کی سمت

- مختلف پیرامیٹرز کے تحت آر ایس آئی اشارے کی تاثیر کی جانچ کی جاسکتی ہے۔

- ہموار آر ایس آئی کے حساب کتاب کے طریقہ کار کو بہتر بنانا ، ہموار معیار کو بہتر بنانا۔

- اسٹاپ نقصان کو ایڈجسٹ کریں اور بہترین رسک ریٹرن تلاش کریں۔

- کم صلاحیت کے حالات سے بچنے کے لئے صلاحیت کے اشارے جیسے فیصلے میں اضافہ کریں۔

پیرامیٹرز کو ایڈجسٹ کرنے اور مزید اشارے کو جوڑنے سے حکمت عملی کی تجارت کو مزید بہتر بنایا جاسکتا ہے۔

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک حکمت عملی ہے جو آر ایس آئی کی الٹ کی خصوصیات کو استعمال کرتی ہے۔ ڈبل آر ایس آئی اشارے کا مجموعہ آر ایس آئی الٹ کے اثر کو بھرپور طور پر استعمال کرتا ہے ، لیکن اس کے ساتھ ہی اشارے کے اختلافات سے پیدا ہونے والی غیر یقینی صورتحال میں اضافہ بھی کرتا ہے۔ مجموعی طور پر ایک عام اشارے کی حکمت عملی ہے۔ مسلسل جانچ کے ذریعے اصلاح سے اشارے کے پیرامیٹرز کی موزونیت میں اضافہ کیا جاسکتا ہے ، اور غلط فہمی کے امکانات کو کم کرنے اور حکمت عملی کی مضبوطی کو بڑھانے کے لئے مزید اشارے کے فیصلوں کا مجموعہ بھی کیا جاسکتا ہے۔

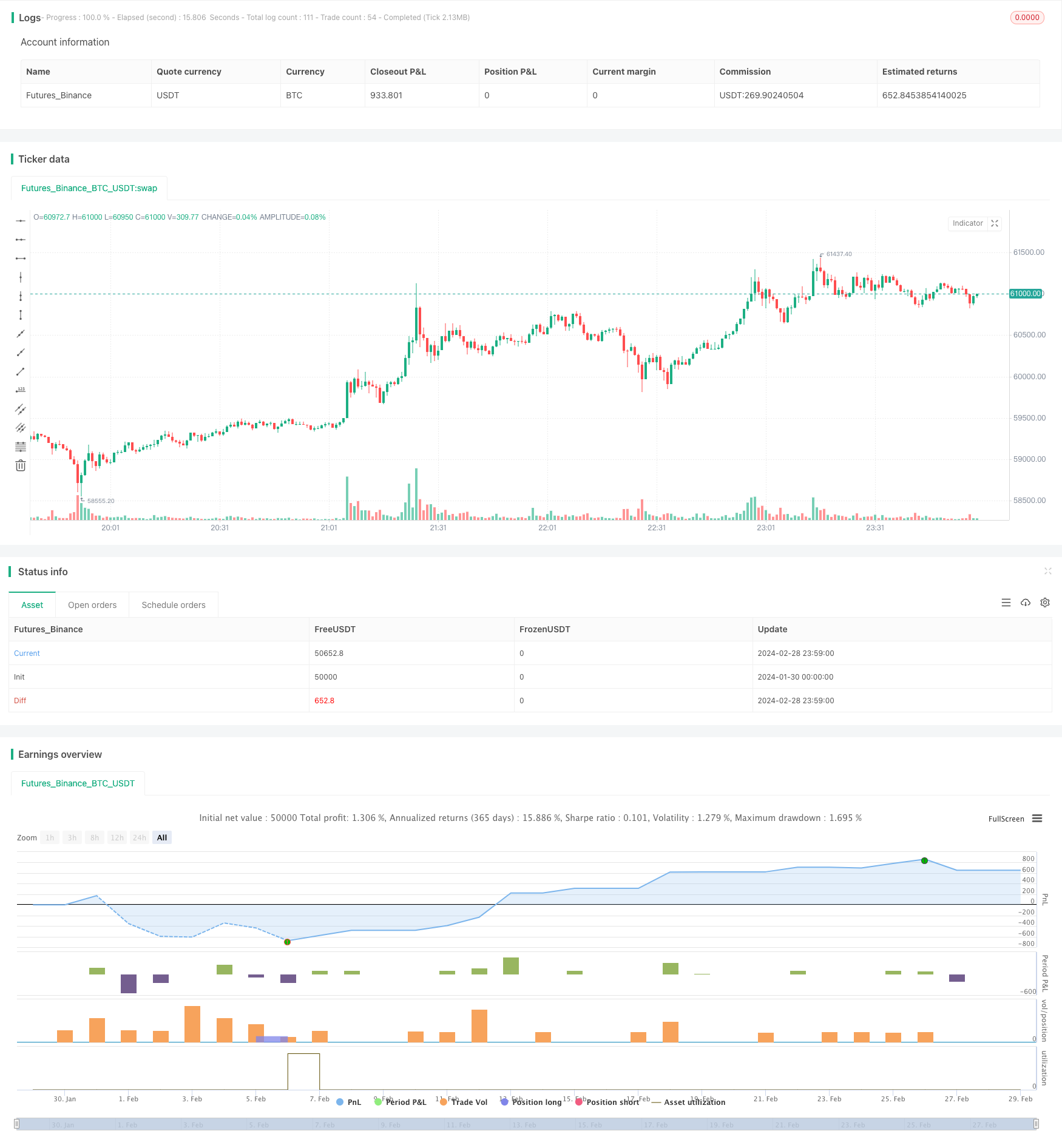

/*backtest

start: 2024-01-30 00:00:00

end: 2024-02-29 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BigBitsIO

//@version=4

strategy(title="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", shorttitle="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=.1, slippage=0)

TakeProfitPercent = input(3, title="Take Profit %", type=input.float, step=.25)

StopLossPercent = input(1.75, title="Stop Loss %", type=input.float, step=.25)

RSICurve = input(14, title="RSI Lookback Period", type=input.integer, step=1)

BuyBelowTargetPercent = input(0, title="Buy Below Lowest Low In RSI Divergence Lookback Target %", type=input.float, step=.05)

BuyBelowTargetSource = input(close, title="Source of Buy Below Target Price", type=input.source)

SRSICurve = input(10, title="Smoothed RSI Lookback Period", type=input.integer, step=1)

RSICurrentlyBelow = input(30, title="RSI Currently Below", type=input.integer, step=1)

RSIDivergenceLookback = input(25, title="RSI Divergence Lookback Period", type=input.integer, step=1)

RSILowestInDivergenceLookbackCurrentlyBelow = input(25, title="RSI Lowest In Divergence Lookback Currently Below", type=input.integer, step=1)

RSISellAbove = input(65, title="RSI Sell Above", type=input.integer, step=1)

MinimumSRSIDownTrend = input(3, title="Minimum SRSI Downtrend Length", type=input.integer, step=1)

SRSICurrentlyBelow = input(35, title="Smoothed RSI Currently Below", type=input.integer, step=1)

PlotTarget = input(false, title="Plot Target")

RSI = rsi(close, RSICurve)

SRSI = wma(2*wma(RSI, SRSICurve/2)-wma(RSI, SRSICurve), round(sqrt(SRSICurve))) // Hull moving average

SRSITrendDownLength = 0

if (SRSI < SRSI[1])

SRSITrendDownLength := SRSITrendDownLength[1] + 1

// Strategy Specific

ProfitTarget = (close * (TakeProfitPercent / 100)) / syminfo.mintick

LossTarget = (close * (StopLossPercent / 100)) / syminfo.mintick

BuyBelowTarget = BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] - (BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] * (BuyBelowTargetPercent / 100))

plot(PlotTarget ? BuyBelowTarget : na)

bool IsABuy = RSI < RSICurrentlyBelow and SRSI < SRSICurrentlyBelow and lowest(SRSI, RSIDivergenceLookback) < RSILowestInDivergenceLookbackCurrentlyBelow and BuyBelowTargetSource < BuyBelowTarget and SRSITrendDownLength >= MinimumSRSIDownTrend and RSI > lowest(RSI, RSIDivergenceLookback)

bool IsASell = RSI > RSISellAbove

if IsABuy

strategy.entry("Positive Trend", true) // buy by market

strategy.exit("Take Profit or Stop Loss", "Positive Trend", profit = ProfitTarget, loss = LossTarget)

if IsASell

strategy.close("Positive Trend")