بولیجر بینڈز بریک آؤٹ اور وولیٹیلیٹی فلٹر حکمت عملی

حکمت عملی کا جائزہ

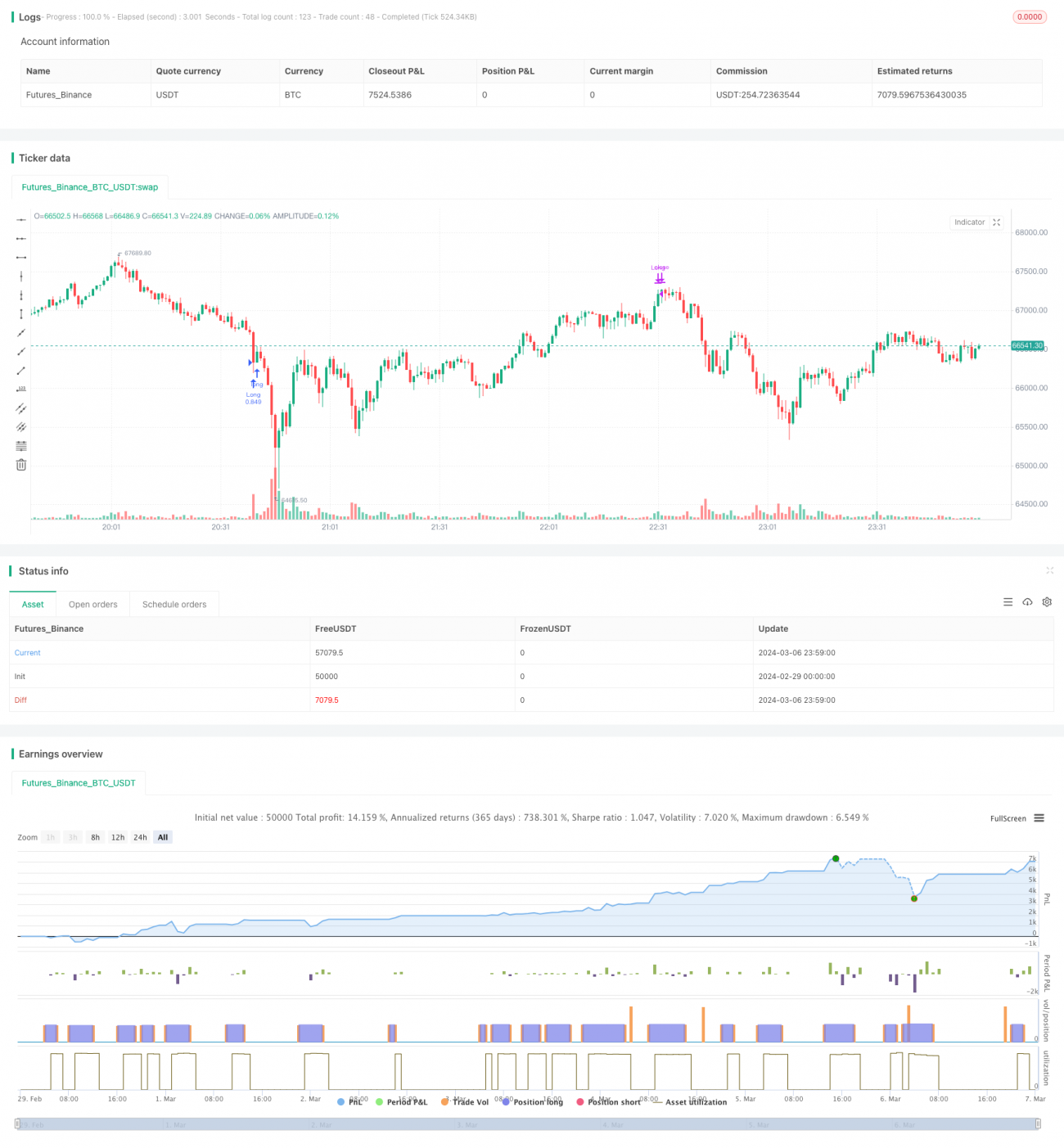

بولینجر بینڈ بریک آؤٹ اور اتار چڑھاؤ فلٹر کی حکمت عملی ایک تجارتی حکمت عملی ہے جو بولینجر بینڈ انڈیکیٹر پر مبنی ہے۔ یہ بولینجر بینڈ کا استعمال کرتے ہوئے قیمت کی حرکت پذیری اوسط کی نسبت پوزیشن اور اتار چڑھاؤ کا تعین کرتی ہے، جس کی بنیاد پر پوزیشن کھولی اور بند کی جاتی ہے۔ اس حکمت عملی کی ایک منفرد خصوصیت اتار چڑھاؤ فلٹر ہے جو مسلسل کندلز کے فیصدی تبدیلی (gain/loss) کو جانچ کر مارکیٹ میں زیادہ اتار چڑھاؤ کے دوران تجارت سے گریز کرتی ہے۔ اس کے علاوہ، حکمت عملی میں منافع حصول (take-profit) اور نقصان روکنے (stop-loss) کی شرائط بھی شامل ہیں تاکہ منافع کی حفاظت اور خطرے کو کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ بولینجر بینڈ انڈیکیٹر کا حساب لگانا ہے۔ بولینجر بینڈ تین لائنوں پر مشتمل ہے: درمیانی لائن سادہ حرکت پذیری اوسط ہے، اوپری اور نچلی لائنیں درمیانی لائن میں ایک مخصوص معیاری انحراف (standard deviation) کو جمع اور منفی کرکے بنتی ہیں۔ معیاری انحراف کا سائز پیرامیٹر mult کے ذریعے کنٹرول کیا جاتا ہے۔

حکمت عملی کے پوزیشن کھولنے کی شرط اختتامی قیمت (close price) کی بولینجر بینڈ کے نسبت پوزیشن پر مبنی ہے۔ اگر تجارت کی سمت لانگ (long) پر سیٹ ہے (tradeDirection>=0) اور اختتامی قیمت نچلی لائن سے ایک مخصوص فیصد (lower_breakout_pct) نیچے آجائے تو لانگ پوزیشن کھولی جاتی ہے۔ اگر تجارت کی سمت شارٹ (short) پر سیٹ ہے (tradeDirection<=0) اور اختتامی قیمت اوپری لائن سے ایک مخصوص فیصد (upper_breakout_pct) اوپر جائے تو شارٹ پوزیشن کھولی جاتی ہے۔ یہ بریک آؤٹ فیصد پیرامیٹرز قیمت کو بولینجر بینڈ سے تھوڑا سا باہر نکلنے کی اجازت دیتے ہیں تاکہ رجحان کی تصدیق ہو سکے۔

دوسری طرف، اگر دو مسلسل کندلز کی فیصدی تبدیلی (gain/loss) پہلے سے طے شدہ اتار چڑھاؤ کی حد (Volatility) سے زیادہ ہو تو مارکیٹ میں زیادہ اتار چڑھاؤ سمجھا جاتا ہے اور حکمت عملی نیا پوزیشن نہیں کھولتی۔ یہ اتار چڑھاؤ فلٹر حد سے زیادہ اتار چڑھاؤ والے مارکیٹ ماحول سے کسی حد تک بچنے میں مدد دیتا ہے۔

پوزیشن بند کرنے کے لیے، اگر لانگ پوزیشن کی اختتامی قیمت اوپری لائن کے قریب (upper - area * long_win_pct) پہنچ جائے، یا شارٹ پوزیشن کی اختتامی قیمت نچلی لائن کے قریب (lower + area * short_win_pct) پہنچ جائے، تو حکمت عملی متعلقہ پوزیشن بند کرکے منافع حاصل کرتی ہے۔ اس کے علاوہ، اگر پوزیشن کا فلوٹنگ نقصان پہلے سے طے شدہ زیادہ سے زیادہ کمی کے تناسب (max_drawdown_percent) سے تجاوز کر جائے تو حکمت عملی نقصان روکنے کے لیے پوزیشن بند کرتی ہے۔

حکمت عملی کے فوائد

-

بولینجر بینڈ ایک پختہ اور وسیع پیمانے پر استعمال ہونے والا تکنیکی انڈیکیٹر ہے جو حرکت پذیری اوسط اور قیمت کے اتار چڑھاؤ کی معلومات کو یکجا کرتا ہے۔ بولینجر بینڈ کی بنیاد پر تجارتی حکمت عملی تیار کرکے رجحان اور اتار چڑھاؤ کی تبدیلیوں کو پکڑا جا سکتا ہے۔

-

اس حکمت عملی میں لانگ اور شارٹ دونوں سمتوں کی منطق شامل ہے، جس سے دو طرفہ مارکیٹ میں مواقع کو لچکدار طریقے سے استعمال کیا جا سکتا ہے۔ بولینجر بینڈ بریک آؤٹ پوائنٹس کی ترتیب حکمت عملی کے داخلے کو زیادہ تصدیق شدہ بناتی ہے۔

-

اتار چڑھاؤ فلٹر زیادہ اتار چڑھاؤ والی مارکیٹ میں پوزیشن کھولنے سے گریز کرتا ہے، جس سے بار بار تجارت اور لیوریج کے خطرات کچھ حد تک کم ہوتے ہیں۔

-

حکمت عملی میں منافع حصول اور نقصان روکنے کا طریقہ کار شامل ہے، جس سے پوزیشن کو فعال طور پر کنٹرول کیا جا سکتا ہے اور قیمت کی واپسی (pullback) اہم مقامات پر پوزیشن بند کی جا سکتی ہے۔ اس سے منافع کی حفاظت اور کمی (drawdown) کو کنٹرول کرنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

بولینجر بینڈ بنیادی طور پر ایک پسماندہ (lagging) انڈیکیٹر ہے، جو مارکیٹ کے ردعمل میں کچھ تاخیر کا شکار ہوتا ہے۔ رجحان کی تبدیلی یا قیمت کی سمت بدلنے کے اہم لمحات پر حکمت عملی داخلے کا بہترین موقع کھو سکتی ہے۔

-

حکمت عملی کے پیرامیٹرز کی ترتیب ہر مارکیٹ کی حالت کے لیے موزوں نہیں ہوتی۔ مثال کے طور پر، اتار چڑھاؤ فلٹر کی حد (threshold) رجحانی (trending) اور سائیڈ ویز (sideways) مارکیٹوں میں مختلف ہونی چاہیے۔ مقررہ پیرامیٹرز کی وجہ سے حکمت عملی بعض مارکیٹوں میں پوزیشن نہیں کھول سکتی یا بہت زیادہ کھول سکتی ہے۔

-

نقصان روکنے کے اقدامات کے باوجود، جب مارکیٹ میں گیپ (gap) آتا ہے تو حکمت عملی پہلے سے طے شدہ قیمت پر سودا نہیں کر سکتی، جس سے زیادہ نقصان ہو سکتا ہے۔

-

حکمت عملی پوزیشن کھولنے کے بعد متحرک نقصان رکنے (trailing stop) یا متحرک منافع حصول (trailing profit) کا استعمال نہیں کرتی، جس کی وجہ سے کچھ منافع واپس جا سکتا ہے۔

بہتری کے امکانات

-

مزید تکنیکی انڈیکیٹرز یا مارکیٹ کی حالت کے تعین کو شامل کیا جا سکتا ہے، جیسے کہ ATR، رجحان انڈیکیٹر، اتار چڑھاؤ انڈیکیٹر وغیرہ، تاکہ پوزیشن کھولنے کے معیار اور وقت کو بہتر بنایا جا سکے۔

-

اتار چڑھاؤ فلٹر کے لیے متحرک حد (dynamic threshold) استعمال کی جا سکتی ہے، جو مختلف مصنوعات یا مختلف وقت کے ادوار کے مطابق خود بخود ایڈجسٹ ہو، تاکہ فلٹرنگ کا اثر بہتر ہو۔

-

نقصان روکنے اور منافع حصول کے لیے متحرک نقصان رکنے (trailing stop) یا متحرک منافع حصول (trailing profit) کا طریقہ کار متعارف کرایا جا سکتا ہے، تاکہ رجحان جاری رہنے پر پوزیشن کو جلد بند کرنے کے بجائے برقرار رکھا جا سکے۔ مختلف منافع اور نقصان کے تناسب کو سیٹ کرکے رسک-ریوارڈ تناسب کو بہتر بنایا جا سکتا ہے۔

-

پوزیشن کے انتظام (position management) کو مزید بہتر بنایا جا سکتا ہے، جیسے رجحان کی طاقت، اتار چڑھاؤ، خطرے کی سطح کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کرکے کمی (drawdown) کو کنٹرول کیا جا سکتا ہے۔ اس کے علاوہ، پوزیشن میں اضافہ (adding) یا کمی (reducing) کے ذریعے سرمائے کا بہتر استعمال کیا جا سکتا ہے۔

خلاصہ

بولینجر بینڈ بریک آؤٹ اور اتار چڑھاؤ فلٹر کی حکمت عملی بولینجر بینڈ کے ذریعے قیمت کی پوزیشن اور اتار چڑھاؤ کو نمایاں کرتی ہے، اور اس کی بنیاد پر ایک دو طرفہ تجارتی حکمت عملی تعمیر کرتی ہے۔ اس حکمت عملی کی انفرادیت اتار چڑھاؤ فلٹر ہے جو شدید اتار چڑھاؤ والی مارکیٹ میں تجارت سے گریز کرتا ہے، اور ساتھ ہی سادہ منافع حصول اور نقصان روکنے کی شرائط رکھتا ہے۔ مجموعی طور پر، اس حکمت عملی میں پوزیشن کھولنے اور بند کرنے کی منطق اور خطرے پر قابو پانے کے اقدامات کافی حد تک موجود ہیں، لیکن مارکیٹ کی تبدیلیوں سے نمٹنے، پیرامیٹرز کی موزونیت، اور نقصان روکنے کی تاثیر کے لحاظ سے مزید بہتری کی گنجائش ہے۔ اگر مزید تکنیکی انڈیکیٹرز، متحرک پیرامیٹرز، اور پوزیشن مینجمنٹ میں بہتری لائی جائے تو اس حکمت عملی کی استحکام اور منافع میں اضافہ ہو سکتا ہے۔

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1