پیرابولک SAR رجحان پیروی حکمت عملی 6.0

جائزہ

پیرابولک ایس اے آر ٹرینڈ فالونگ اسٹریٹیجی 6.0 ایک جامع تجارتی حکمت عملی ہے جو پیرابولک ایس اے آر انڈیکیٹر کو استعمال کرتے ہوئے رجحان کی تبدیلی پر تجارتی سگنل پیدا کرتی ہے۔ یہ حکمت عملی متعدد مالیاتی منڈیوں بشمول کرپٹو کرنسی، اسٹاک، فاریکس اور اشیاء پر لاگو ہوتی ہے، اور تاجروں کو ایک منظم طریقے سے مارکیٹ میں داخلے اور اخراج میں مدد دیتی ہے تاکہ وہ دونوں سمتوں (لمبی اور چھوٹی) کی مارکیٹ کی حرکت سے منافع کما سکیں۔

حکمت عملی کا اصول

یہ حکمت عملی درج ذیل اصولوں پر مبنی ہے:

- پیرابولک ایس اے آر انڈیکیٹر کا حساب لگایا جاتا ہے، جس میں صارف کے طے کردہ شروع کی قیمت، اضافہ اور زیادہ سے زیادہ قدر استعمال ہوتی ہے۔

- بند قیمت اور ایس اے آر قدر کے کراس اوور کی بنیاد پر تجارتی سگنل پیدا ہوتے ہیں۔ جب قیمت ایس اے آر سے اوپر جاتی ہے تو لمبی پوزیشن کا سگنل ملتا ہے؛ اور جب قیمت ایس اے آر سے نیچے جاتی ہے تو چھوٹی پوزیشن کا سگنل ملتا ہے۔

- 1 گھنٹے کے وقفے کے ایس اے آر کو ثانوی فلٹر کے طور پر استعمال کیا جاتا ہے تاکہ اس بات کو یقینی بنایا جا سکے کہ تجارت صرف اس وقت کی جائے جب فوری ایس اے آر اور 1 گھنٹے کا ایس اے آر دونوں مارکیٹ کی سمت پر متفق ہوں۔

- داخلے کی شرط: صرف اس وقت لمبی پوزیشن کھولی جائے جب لمبے سگنل کی تصدیق ہو اور پیشگی اضافہ ایک حد تک پہنچ چکا ہو؛ اسی طرح، صرف اس وقت چھوٹی پوزیشن کھولی جائے جب چھوٹے سگنل کی تصدیق ہو اور پیشگی کمی ایک حد سے تجاوز کر چکی ہو۔

- اخراج کی شرط: منافع کی حد اور نقصان کی حد دو معیارات پر مبنی ہے۔ منافع کی حد اس وقت پوزیشن بند کرتی ہے جب منافع کا ہدف حاصل ہو جائے؛ نقصان کی حد اس وقت پوزیشن بند کرتی ہے جب قیمت اجازت یافتہ فیصد سے زیادہ الٹی سمت میں چلی جائے۔

فوائد کا تجزیہ

پیرابولک ایس اے آر ٹرینڈ فالونگ اسٹریٹیجی 6.0 کے اہم فوائد میں شامل ہیں:

- موافقت پذیری: یہ متعدد مالیاتی منڈیوں اور مختلف تجارتی انداز پر لاگو ہو سکتی ہے۔

- فوری ایس اے آر اور 1 گھنٹے کے ایس اے آر دونوں پر غور کرتی ہے، جس سے سگنل کی قابل اعتمادی بڑھ جاتی ہے۔

- اندرونی منافع کی حد اور نقصان کی حد، جو خطرے کو کنٹرول کرنے میں مدد دیتی ہے۔

- پیرامیٹرز ایڈجسٹ ایبل ہیں، جس سے صارف اپنی ضروریات کے مطابق بہتری لا سکتے ہیں۔

- منطق واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے مذکورہ فوائد کے باوجود، کچھ ممکنہ خطرات موجود ہیں:

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو بار بار رجحان کی تبدیلی کے نتیجے میں بہت سے نقصان دہ سودے ہو سکتے ہیں۔

- پیرامیٹرز کی غلط ترتیب سے حکمت عملی کی کارکردگی خراب ہو سکتی ہے۔

- حکمت عملی صرف تکنیکی انڈیکیٹرز پر انحصار کرتی ہے اور اہم بنیادی عوامل کو نظر انداز کرتی ہے۔

- پوزیشن مینجمنٹ اور سرمائے کے انتظام پر غور نہیں کیا گیا ہے۔

ان خطرات سے نمٹنے کے لیے درج ذیل بہتری کی جا سکتی ہے: وولٹیلیٹی فلٹر متعارف کرانا، پیرامیٹرز کو بہتر بنانا، بنیادی تجزیہ شامل کرنا، پوزیشن مینجمنٹ اور سرمائے کے انتظام کے ماڈیولز شامل کرنا۔

بہتری کی سمت

- مزید تکنیکی انڈیکیٹرز جیسے موونگ ایوریج، آر ایس آئی وغیرہ شامل کرنا تاکہ سگنل کی درستگی بہتر ہو۔

- داخلے اور اخراج کی حدوں کو بہتر بنانا تاکہ مختلف مارکیٹ کے حالات کے مطابق ہو سکے۔

- پوزیشن مینجمنٹ اور سرمائے کے انتظام کے ماڈیولز شامل کرنا تاکہ ہر سودے کے خطرے کی نمائش اور مجموعی اکاؤنٹ کے خطرے کو کنٹرول کیا جا سکے۔

- مارکیٹ کی وولٹیلیٹی پر غور کرنا، جب اتار چڑھاؤ بڑھ جائے تو پوزیشن کا حجم کم کرنا یا تجارت روکنا۔

- بنیادی تجزیہ جیسے معاشی ڈیٹا، اہم واقعات وغیرہ شامل کرنا تاکہ رجحان کی پائیداری کا اندازہ لگایا جا سکے۔

خلاصہ

پیرابولک ایس اے آر ٹرینڈ فالونگ اسٹریٹیجی 6.0 رجحان کی تجارت کے لیے ایک منظم طریقہ فراہم کرتی ہے۔ پیرابولک ایس اے آر انڈیکیٹر کی پیروی کرتے ہوئے، یہ حکمت عملی رجحان کی تبدیلی کے مواقع کو پکڑ سکتی ہے۔ اس کے علاوہ، حکمت عملی میں داخلے اور اخراج کی سخت شرائط اور منافع/نقصان کی حدود طے کی گئی ہیں تاکہ خطرے کو کنٹرول کیا جا سکے۔ اگرچہ حکمت عملی میں کچھ فوائد ہیں، لیکن اس میں کچھ حدود اور ممکنہ خطرات بھی ہیں۔ مستقبل میں مزید تکنیکی انڈیکیٹرز متعارف کروا کر، پیرامیٹرز کو بہتر بنا کر اور رسک مینجمنٹ کو مضبوط کر کے حکمت عملی میں بہتری لائی جا سکتی ہے تاکہ اس کی مضبوطی اور منافع بخش صلاحیت بڑھ سکے۔ مجموعی طور پر، پیرابولک ایس اے آر ٹرینڈ فالونگ اسٹریٹیجی 6.0 رجحان کے تاجروں کے لیے ایک حوالہ جیسی تجارتی فریم ورک پیش کرتی ہے، لیکن عملی اطلاق میں اسے اپنی صورت حال کے مطابق مناسب ایڈجسٹمنٹ اور بہتری کی ضرورت ہوتی ہے۔

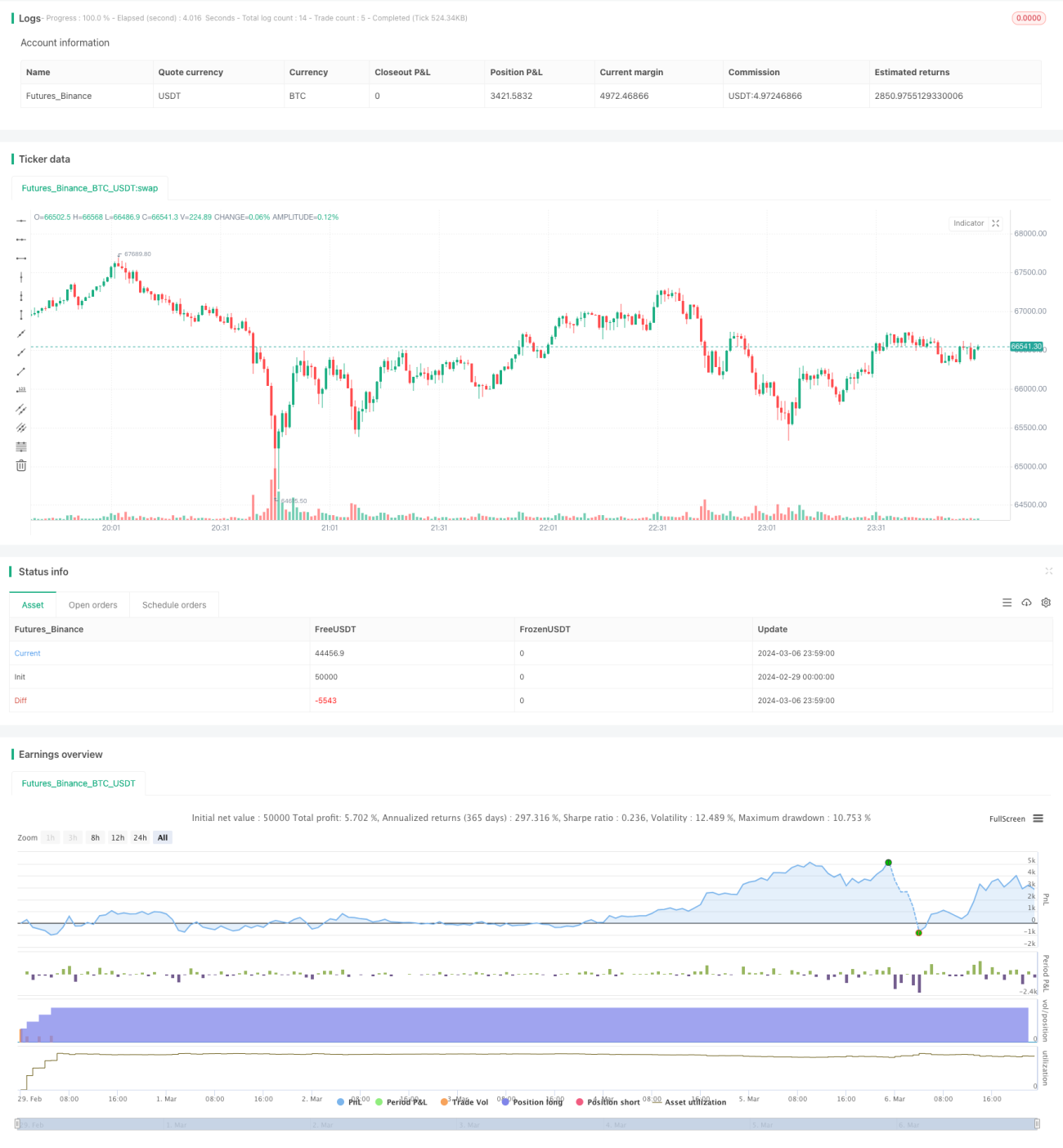

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1