وی ڈبلیو اے پی اور کراس سائیکل سگنلز پر مبنی لانگ اور شارٹ پوزیشنز کے لیے متحرک منافع بندش اور نقصان بندش کی حکمت عملی

خلاصہ

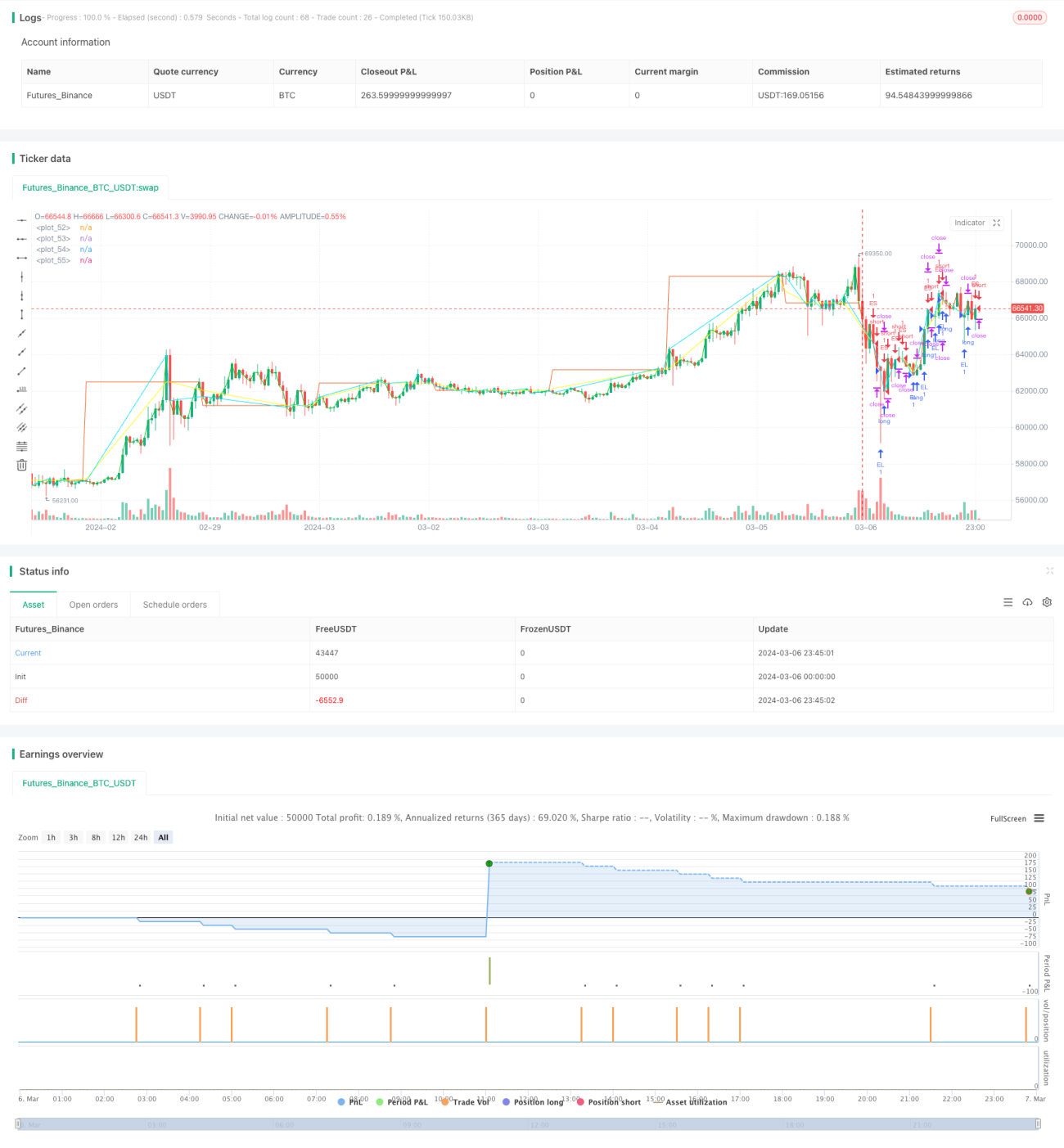

یہ حکمت عملی روزانہ کی VWAP (حجم کے وزن سے اوسط قیمت) کو داخلے اور خارج ہونے کے سگنل کے طور پر استعمال کرتی ہے۔ جب اختتامی قیمت VWAP سے اوپر جاتی ہے تو لمبی پوزیشن (لانگ) متحرک ہوتی ہے، نقصان روکنے (اسٹاپ لاس) VWAP کے نیچے پچھلی K-لائن کی کم ترین سطح پر رکھا جاتا ہے، اور ہدف قیمت کھلنے کی قیمت سے 3 پوائنٹس اوپر مقرر کی جاتی ہے۔ جب اختتامی قیمت VWAP سے نیچے جاتی ہے تو چھوٹی پوزیشن (شارٹ) متحرک ہوتی ہے، نقصان روکنے VWAP کے اوپر پچھلی K-لائن کی بلند ترین سطح پر رکھا جاتا ہے، اور ہدف قیمت کھلنے کی قیمت سے 3 پوائنٹس نیچے مقرر کی جاتی ہے۔ اس حکمت عملی میں خارج ہونے کی شرط شامل نہیں ہے، لہٰذا تجارت اس وقت تک برقرار رہتی ہے جب تک مخالف سگنل ظاہر نہ ہو۔

حکمت عملی کا اصول

- روزانہ کی VWAP ڈیٹا حاصل کریں، جو رجحان کے فیصلے اور تجارتی سگنل کی بنیاد کے طور پر استعمال ہوگا۔

- موجودہ اختتامی قیمت کا VWAP سے اوپر/نیچے جانے کا تعین کریں، جو بالترتیب لمبی اور چھوٹی پوزیشنوں کے متحرک ہونے کی شرط ہے۔

- لمبی پوزیشن کھولتے وقت، اگر پچھلی K-لائن کی کم ترین سطح VWAP سے نیچے ہو تو اسے نقصان روکنے کے طور پر استعمال کریں، ورنہ براہ راست VWAP کو نقصان روکنے کے طور پر استعمال کریں؛ چھوٹی پوزیشن کے لیے اس کے برعکس کریں۔

- پوزیشن کھولنے کے بعد، بالترتیب 3 پوائنٹس کا مقررہ منافع کا ہدف مقرر کریں۔

- حکمت عملی مسلسل چلتی رہتی ہے جب تک مخالف سگنل متحرک ہو کر پوزیشن بند نہ کر دے اور نئی پوزیشن نہ کھلے۔

کراس-پیریڈ VWAP ڈیٹا کا استعمال کرتے ہوئے رجحان کا تعین، متحرک نقصان روکنے اور مقررہ پوائنٹس منافع کا ہدف، مؤثر طریقے سے رجحانی مارکیٹ سے فائدہ اٹھا سکتا ہے، نقصان کے خطرے کو کنٹرول کر سکتا ہے، اور منافع کو بروقت یقینی بنا سکتا ہے۔

فوائد کا تجزیہ

- سادہ اور مؤثر: حکمت عملی کی منطق واضح ہے، صرف ایک VWAP اشارے کا استعمال کرتے ہوئے رجحان کا تعین اور سگنل متحرک کیا جا سکتا ہے، جسے لاگو کرنا اور بہتر بنانا آسان ہے۔

- متحرک نقصان روکنے: پچھلی K-لائن کی اونچ نیچ کی بنیاد پر نقصان روکنے کی ترتیب، مارکیٹ کے اتار چڑھاؤ سے بہتر طور پر ہم آہنگ ہو سکتی ہے اور خطرے کو کم کر سکتی ہے۔

- مقررہ پوائنٹس منافع کا ہدف: مقررہ پوائنٹس پر ہدف قیمت مقرر کرنا منافع کو بروقت یقینی بنانے میں مدد دیتا ہے، منافع کی واپسی سے بچاتا ہے۔

- بروقت نقصان روکنے اور منافع یقینی بنانا: حکمت عملی مخالف سگنل کے متحرک ہوتے ہی فوری طور پر پوزیشن بند کر دیتی ہے، موجودہ منافع کو اضافی نقصان سے بچاتی ہے، اور ساتھ ہی نئی پوزیشن کھول کر نئے رجحانی مواقع کو پکڑتی ہے۔

خطرے کا تجزیہ

- پیرامیٹر کی بہتری: حکمت عملی میں منافع کے لیے مقررہ 3 پوائنٹس استعمال کیے گئے ہیں، حقیقی تجارت میں مختلف اشیاء اور مارکیٹ کی خصوصیات کے مطابق بہتر بنانے اور بہترین پیرامیٹرز کا انتخاب ضروری ہو سکتا ہے۔

- اتار چڑھاؤ والی مارکیٹ: اتار چڑھاؤ والی مارکیٹ میں بار بار داخلے اور خارج ہونے سے تجارتی اخراجات بڑھ سکتے ہیں، جس سے منافع متاثر ہوتا ہے۔

- رجحان کی پائیداری: حکمت عملی رجحانی مارکیٹ پر انحصار کرتی ہے، اگر مارکیت رینج میں اتار چڑھاؤ کرے یا رجحان کی پائیداری کم ہو تو زیادہ تجارتی سگنلز پیدا ہو سکتے ہیں، جس سے خطرہ بڑھتا ہے۔

بہتری کے ممکنہ پہلو

- رجحان کی فلٹرنگ: دوسرے رجحانی اشارے جیسے موونگ ایوریج، MACD شامل کریں تاکہ رجحان کی دوسری تصدیق ہو سکے اور سگنل کی وشوسنییتا بڑھے۔

- متحرک منافع کا ہدف: مارکیٹ کے اتار چڑھاؤ، ATR جیسے اشاریوں کے مطابق منافع کے پوائنٹس کو متحرک طور پر ایڈجسٹ کریں تاکہ مارکیٹ سے بہتر طور پر ہم آہنگ ہو سکے۔

- پوزیشن کا انتظام: اکاؤنٹ کے فنڈز، خطرے کی برداشت وغیرہ کے مطابق ہر تجارت کے لیے پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

- تجارتی وقت کا انتخاب: شے کی خصوصیات اور تجارتی سرگرمی کی بنیاد پر بہترین تجارتی وقت کا انتخاب کریں تاکہ حکمت عملی کی کارکردگی بہتر ہو۔

خلاصہ

یہ حکمت عملی کراس-پیریڈ VWAP ڈیٹا کو رجحان کے تعین اور سگنل متحرک کرنے کے لیے استعمال کرتی ہے، اور ساتھ ہی متحرک نقصان روکنے اور مقررہ پوائنٹس منافع کے ہدف کے ذریعے خطرے کو کنٹرول اور منافع کو یقینی بناتی ہے۔ یہ ایک سادہ اور مؤثر مقداری تجارتی حکمت عملی ہے۔ رجحان کی فلٹرنگ، متحرک منافع کا ہدف، پوزیشن کا انتظام، اور تجارتی وقت کے انتخاب جیسے پہلوؤں میں بہتری لا کر حکمت عملی کی مضبوطی اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ لیکن حقیقی اطلاق میں، مارکیٹ کی خصوصیات، تجارتی اخراجات، اور پیرامیٹر کی بہتری جیسے عوامل پر توجہ دینا ضروری ہے تاکہ حکمت عملی کی بہتر کارکردگی حاصل کی جا سکے۔

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1