ATR اور SMA پر مبنی متحرک سٹاپ لاس ٹریکنگ حکمت عملی

جائزہ

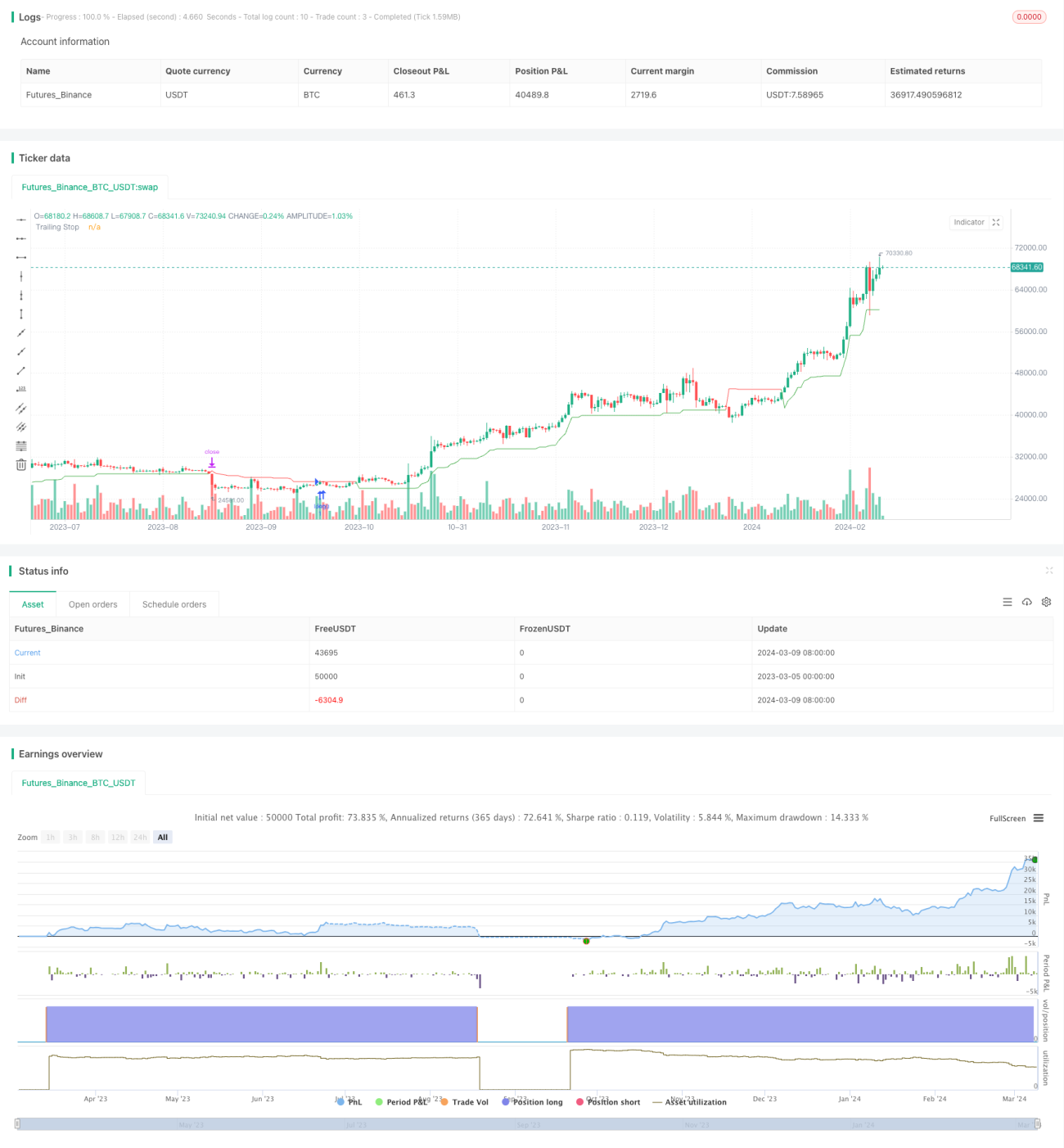

یہ حکمت عملی ATR (Average True Range) اور SMA (Simple Moving Average) کے اشاریوں کو یکجا کرتے ہوئے ایک متحرک سٹاپ لاس ٹریکنگ سسٹم تشکیل دیتی ہے۔ جب قیمت SMA سے اوپر ہوتی ہے تو لانگ پوزیشن کھولی جاتی ہے، اور ساتھ ہی ATR پر مبنی متحرک سٹاپ لاس رکھا جاتا ہے جس کی قیمت قیمت میں اضافے کے ساتھ بڑھتی رہتی ہے۔ جب قیمت متحرک سٹاپ لاس کی سطح سے نیچے آجاتی ہے تو پوزیشن بند کر دی جاتی ہے۔ اس حکمت عملی کا بنیادی خیال ٹرینڈ والی مارکیٹ میں متحرک سٹاپ لاس کے ذریعے منافع کو محفوظ رکھنا اور نقصان کو کم کرنا ہے۔

حکمت عملی کا اصول

- 50 دنوں کا SMA شمار کریں، جب اختتامی قیمت 50 دنوں کے SMA سے اوپر ہو تو لانگ پوزیشن کھولیں۔

- ATR اشاریہ شمار کریں، ATR کی مدت 10 دن ہے، اسے ایک اہم قدر (بطور ڈیفالٹ 3) سے ضرب دے کر سٹاپ لاس کا فاصلہ nLoss حاصل کریں۔

- متحرک سٹاپ لاس قیمت xATRTrailingStop شمار کریں، ابتدائی قدر 0 ہے۔

- جب اختتامی قیمت اور پچھلی اختتامی قیمت دونوں پچھلی سٹاپ قیمت سے زیادہ ہوں تو نئی سٹاپ قیمت پچھلی سٹاپ قیمت اور (اختتامی قیمت - nLoss) میں سے بڑی ہوگی۔

- جب اختتامی قیمت اور پچھلی اختتامی قیمت دونوں پچھلی سٹاپ قیمت سے کم ہوں تو نئی سٹاپ قیمت پچھلی سٹاپ قیمت اور (اختتامی قیمت + nLoss) میں سے چھوٹی ہوگی۔

- دیگر صورتوں میں، نئی سٹاپ قیمت (اختتامی قیمت - nLoss) یا (اختتامی قیمت + nLoss) ہوگی۔

- جب اختتامی قیمت متحرک سٹاپ لاس قیمت سے نیچے آجائے تو پوزیشن بند کریں۔

- سٹاپ پوائنٹس کو مختلف رنگوں سے نشان زد کریں، لانگ سٹاپ سبز، شارٹ سٹاپ سرخ، اور دیگر صورتوں میں نیلا۔

فوائد کا تجزیہ

- متحرک سٹاپ لاس کا طریقہ کار ٹرینڈ والی مارکیٹ میں منافع کو محفوظ رکھتا ہے اور نقصان کے خطرے کو کم کرتا ہے۔ مستقل سٹاپ لاس کے مقابلے میں، متحرک سٹاپ لاس زیادہ لچکدار ہوتا ہے اور مختلف مارکیٹ حالات کے مطابق ڈھل سکتا ہے۔

- سٹاپ لاس کا فاصلہ ATR اشاریہ پر مبنی ہے، جو مارکیٹ کے اتار چڑھاؤ کو بہتر طور پر ظاہر کرتا ہے، اس لیے سٹاپ کا فاصلہ حالیہ قیمتوں کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو جاتا ہے۔ جب اتار چڑھاؤ بڑھتا ہے تو سٹاپ کا فاصلہ بڑھ جاتا ہے، اور جب یہ کم ہوتا ہے تو سٹاپ کا فاصلہ کم ہو جاتا ہے۔

- SMA کو رجحان کی شناخت کے لیے استعمال کرتے ہوئے نسبتاً واضح رجحان والی مارکیٹ کو پکڑا جا سکتا ہے۔ SMA سے اوپر لانگ پوزیشن کھولنے سے رجحان کے شروع میں ہی داخل ہو کر زیادہ منافع کا موقع ملتا ہے۔

- صارفین ATR کی مدت اور اہم قدر کے پیرامیٹرز سیٹ کر سکتے ہیں، جس سے حکمت عملی کو مختلف پروڈکٹس اور ٹائم فریمز کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے۔

خطرات کا تجزیہ

- غیر واضح یا سائیڈ ویز مارکیٹ میں، یہ حکمت عملی بار بار پوزیشن کھولنے اور بند کرنے کا سبب بن سکتی ہے، جس سے ٹریڈنگ کے اخراجات بڑھ جاتے ہیں اور منافع کم ہو جاتا ہے۔

- اس حکمت عملی میں صرف لانگ ٹریڈنگ کی منطق ہے، نیچے کے رجحان میں یہ منافع نہیں کما سکتی اور یک طرفہ مارکیٹ کے خطرے کا سامنا کرتی ہے۔ شارٹ ٹریڈنگ کی منطق شامل کر کے دو طرفہ ٹریڈنگ ممکن بنائی جا سکتی ہے۔

- سٹاپ پوائنٹس ATR پر مبنی ہیں، جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو سٹاپ کا فاصلہ بہت زیادہ ہو سکتا ہے جس سے خطرہ بڑھ جاتا ہے۔ زیادہ سے زیادہ سٹاپ لاس کی حد مقرر کر کے ہر ٹریڈ پر زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکتا ہے۔

- پیرامیٹرز کا غلط انتخاب حکمت عملی کو ناکارہ بنا سکتا ہے۔ مثال کے طور پر، ATR کی مدت بہت چھوٹی ہونے سے سٹاپ بہت حساس ہو جاتا ہے اور بار بار ٹرگر ہوتا ہے؛ بہت بڑی ہونے سے بروقت سٹاپ نہیں لگتا اور نقصان بڑھ جاتا ہے۔

بہتری کی سمت

- شارٹ ٹریڈنگ کی منطق شامل کریں تاکہ نیچے کے رجحان میں بھی منافع کمایا جا سکے، جس سے حکمت عملی کی موافقت بڑھے گی۔ جب قیمت SMA سے نیچے آئے تو شارٹ پوزیشن کھولی جا سکتی ہے، اسی متحرک سٹاپ لاس منطق کے ساتھ۔

- لانگ اور شارٹ پوزیشنوں کے لیے پوزیشن مینجمنٹ متعارف کروائیں، جو رجحان کی طاقت کے مطابق پوزیشن کا سائز ایڈجسٹ کرے۔ مضبوط رجحان میں پوزیشن بڑھا کر منافع بڑھایا جا سکتا ہے، اور کمزور رجحان میں پوزیشن کم کر کے خطرہ کنٹرول کیا جا سکتا ہے۔

- سٹاپ لاس منطق کو بہتر بنائیں، زیادہ سے زیادہ سٹاپ لاس کی حد مقرر کریں تاکہ انتہائی حالات میں بڑے نقصان سے بچا جا سکے۔ ساتھ ہی ایک ٹیک پروفٹ پوائنٹ بھی رکھا جا سکتا ہے، تاکہ متوقع منافع حاصل ہونے پر پوزیشن خود بخود بند ہو جائے، بجائے اس کے کہ سٹاپ لاس تک انتظار کیا جائے۔

- پیرامیٹرز کو بہتر بنائیں، مختلف پیرامیٹر مجموعوں کو آزمائیں اور بہترین سیٹنگ تلاش کریں۔ جینیٹک الگورتھم جیسے ذہین اصلاحی طریقوں سے بہتری کی کارکردگی بڑھائی جا سکتی ہے۔

- مزید فلٹرز شامل کرنے پر غور کریں، جیسے ٹریڈنگ والیوم، اتار چڑھاؤ کے اشاریے، تاکہ رجحان اور خطرے کی بہتر شناخت ہو سکے اور سگنلز کی معتبریت بڑھے۔

خلاصہ

یہ حکمت عملی ATR اور SMA اشاریوں پر مبنی ایک متحرک سٹاپ لاس ٹریکنگ سسٹم پیش کرتی ہے، جو ٹرینڈ والی مارکیٹ میں خود بخود سٹاپ پوزیشن کو ایڈجسٹ کرتا ہے اور منافع کو محفوظ رکھنے اور خطرے کو کنٹرول کرنے میں مدد دیتا ہے۔ حکمت عملی کی منطق واضح اور فوائد نمایاں ہیں، لیکن اس میں کچھ حدود اور خطرات بھی ہیں۔ مناسب بہتری اور تبدیلیوں جیسے شارٹ ٹریڈنگ منطق شامل کرنا، پوزیشن مینجمنٹ کو بہتر بنانا، اور زیادہ سے زیادہ سٹاپ لاس مقرر کرنا، اس حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھا سکتا ہے۔ عملی استعمال میں مختلف ٹریڈنگ پروڈکٹس اور ٹائم فریمز کے مطابق پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کرنا اور خطرے کو سختی سے کنٹرول کرنا ضروری ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری ٹریڈنگ کے لیے ایک قابل عمل طریقہ فراہم کرتی ہے جسے مزید تلاش اور بہتر بنایا جا سکتا ہے۔

- 1