خودکار بلند و پست نقطوں کی پیش گوئی اور تجارتی حکمت عملی

جائزہ

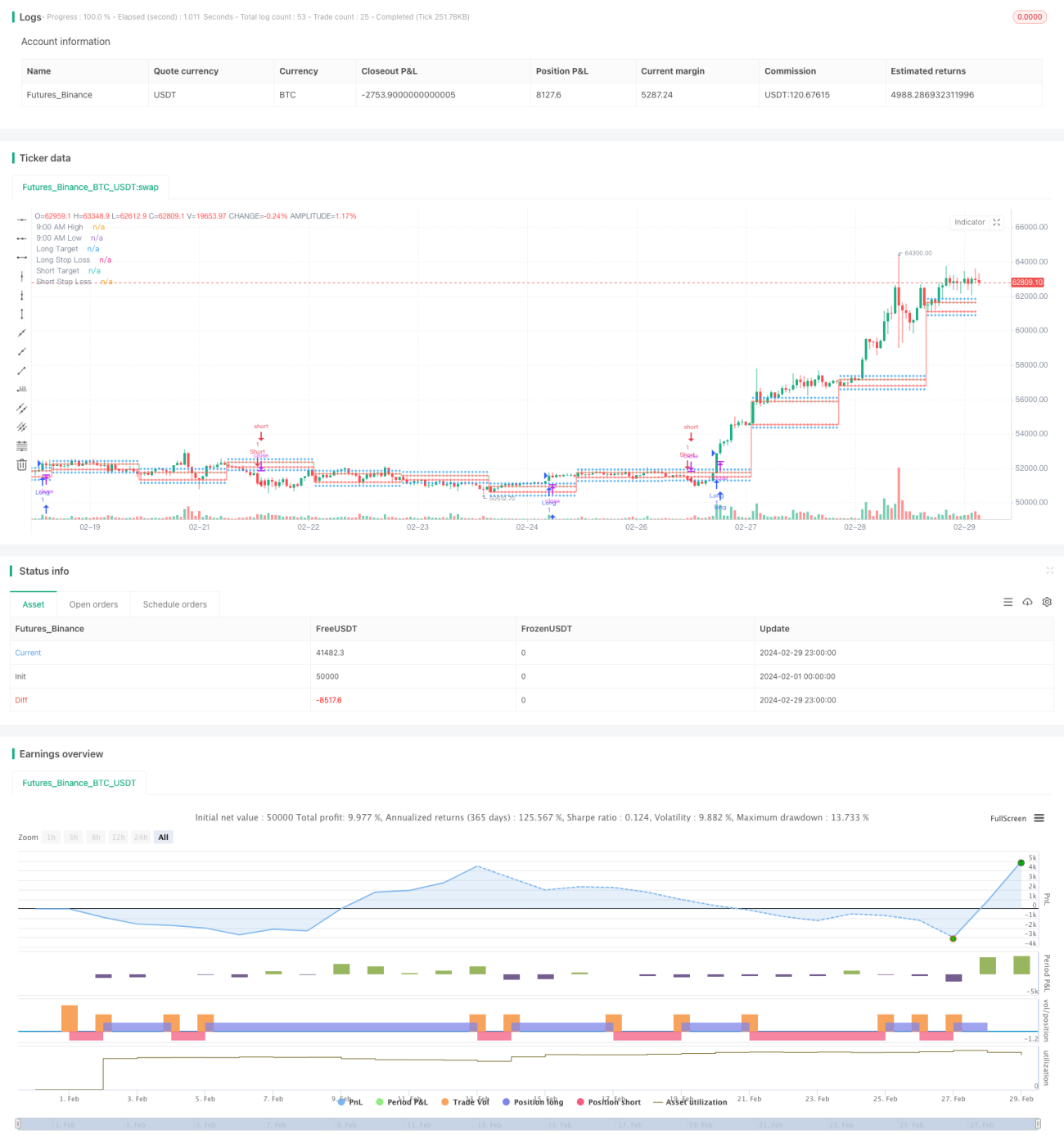

یہ حکمت عملی صبح 9:15 کی اونچ نیچ کی پوائنٹس کی شناخت کرکے، خود بخود لمبی اور چھوٹی پوزیشنوں کے ہدف کی قیمتوں اور نقصان روکنے کی قیمتوں کا حساب لگاتی ہے، اور شرائط پوری ہونے پر خود بخود پوزیشن کھولتی ہے۔ حکمت عملی نسبتاً طاقت کے اشاریے (RSI) کا استعمال کرتی ہے تاکہ زیادہ خریدی اور زیادہ فروخت ہونے کی حالتوں کا تعین کیا جا سکے، اور 9:15 کی اونچ نیچ کی بریک آؤٹ کو داخلے کے مواقع کے تعین کے لیے استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

- 9:00 سے 9:15 کے درمیانی وقفہ کو اونچ نیچ کی پوائنٹس کی تشکیل کا وقفہ قرار دیا جاتا ہے۔

- 9:15 پر سب سے زیادہ قیمت اور سب سے کم قیمت کو بالترتیب sessionHigh اور sessionLow کے طور پر درج کیا جاتا ہے۔

- لمبی پوزیشن کا ہدف (sessionHigh+200)، چھوٹی پوزیشن کا ہدف (sessionLow-200) اور اسی کے مطابق نقصان روکنے کی قیمتوں کا حساب لگایا جاتا ہے۔

- موجودہ بند قیمت اور RSI اشاریہ حاصل کیا جاتا ہے۔

- لمبی پوزیشن کھولنے کی شرط: بند قیمت sessionHigh کو توڑے اور RSI زیادہ خریدی ہوئی سطح سے بڑا ہو۔

- چھوٹی پوزیشن کھولنے کی شرط: بند قیمت sessionLow کو نیچے توڑے اور RSI زیادہ فروخت ہوئی سطح سے چھوٹا ہو۔

- متعلقہ قیمتوں کی سطحیں ڈرا کی جاتی ہیں، اور کھولنے کی شرائط کے مطابق خود بخود لمبی یا چھوٹی پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

- سادہ اور استعمال میں آسان: حکمت عملی واضح 9:15 کی اونچ نیچ اور RSI اشاریے پر مبنی ہے، منطق واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- خودکار کاری کی اعلیٰ سطح: حکمت عملی میں ہدف کی قیمتوں اور نقصان روکنے کی قیمتوں کا حساب لگانے کے ساتھ ساتھ کھولنے کی شرائط کا فیصلہ بھی شامل ہے، جو خود بخود تجارت پر عمل درآمد کر سکتی ہے۔

- بروقت نقصان روکنا: 9:15 کی اونچ نیچ کی بنیاد پر نقصان روکنے کی قیمت مقرر کی جاتی ہے، پوزیشن کھولتے ہی ایک واضح نقصان روکنے کی جگہ ہوتی ہے، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

- رجحان کی پیروی: RSI اشاریے کے ذریعے زیادہ خریدی اور زیادہ فروخت ہونے کا تعین، رجحان کی تشکیل کے ابتدائی مرحلے میں داخل ہونے سے رجحان کے ساتھ چلنے میں مدد ملتی ہے۔

خطرات کا تجزیہ

- پیرامیٹر بہتر سازی کا خطرہ: حکمت عملی کے پیرامیٹرز جیسے RSI کی لمبائی اور زیادہ خریدی/زیادہ فروخت کی حدیں مارکیٹ کی خصوصیات کے مطابق بہتر کرنے کی ضرورت ہوتی ہیں، مختلف پیرامیٹرز مختلف نتائج لا سکتے ہیں۔

- واحد اشاریے کا خطرہ: حکمت عملی بنیادی طور پر RSI اشاریے پر انحصار کرتی ہے، بعض مارکیٹ حالات میں اشاریہ ناکام ہو سکتا ہے۔

- دن کے اندر اتار چڑھاؤ کا خطرہ: 9:15 کے بعد قیمت میں اتار چڑھاؤ نقصان روکنے کو متحرک کر سکتا ہے اور رجحانی حرکت سے محروم کر سکتا ہے۔

- پوزیشن مینجمنٹ کی کمی: حکمت عملی میں پوزیشن کے کنٹرول اور سرمائے کے انتظام کا فقدان ہے، بار بار پوزیشن کھولنے سے اضافی خطرہ پیدا ہو سکتا ہے۔

بہتری کی سمت

- متحرک نقصان روکنا: قیمت کے اتار چڑھاؤ کی وسعت یا ATR جیسے اشاریوں کی بنیاد پر نقصان روکنے کی جگہ کو متحرک طور پر ایڈجسٹ کرنا، قیمت کی تبدیلی کا سراغ لگانا۔

- دوسرے اشاریوں کو شامل کرنا: MACD، موونگ اوسط نظام جیسے دیگر اشاریوں کو متعارف کرانا تاکہ رجحان کے تعین کی تصدیق ہو سکے اور پوزیشن کھولنے کی درستگی بڑھائی جا سکے۔

- داخلے کی شرائط کو بہتر بنانا: RSI کے زیادہ خریدی/زیادہ فروخت کی حدوں کو خودکار طور پر ایڈجسٹ کرنا، مقررہ حدوں کی حدود سے بچنا۔

- پوزیشن مینجمنٹ متعارف کرانا: مارکیٹ کے اتار چڑھاؤ کی حالت کے مطابق پوزیشن کو کنٹرول کرنا، مثال کے طور پر فیصدی خطرے کے ماڈل جیسے طریقے استعمال کرنا۔

خلاصہ

یہ حکمت عملی 9:15 کی اونچ نیچ کی بنیاد پر، RSI اشاریے کا استعمال کرتے ہوئے رجحان کا تعین کرتی ہے، خود بخود ہدف کی قیمتوں اور نقصان روکنے کی قیمتوں کا حساب لگاتی ہے، اور کھولنے کی شرائط کے مطابق خود بخود لمبی یا چھوٹی پوزیشن کھولتی ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے، خودکار کاری کی سطح بلند ہے، اور یہ رجحانی حرکت کو تیزی سے پکڑ سکتی ہے۔ تاہم، حکمت عملی میں پیرامیٹر بہتر سازی، واحد اشاریہ، دن کے اندر اتار چڑھاؤ اور پوزیشن مینجمنٹ جیسے خطرات بھی موجود ہیں۔ مستقبل میں، حکمت عملی کو متحرک نقصان روکنا، دیگر اشاریوں کو شامل کرنا، داخلے کی شرائط کو بہتر بنانا اور پوزیشن مینجمنٹ متعارف کرانے جیسے پہلوؤں سے بہتر اور بہتر بنایا جا سکتا ہے تاکہ زیادہ مستحکم تجارتی کارکردگی حاصل کی جا سکے۔

- 1