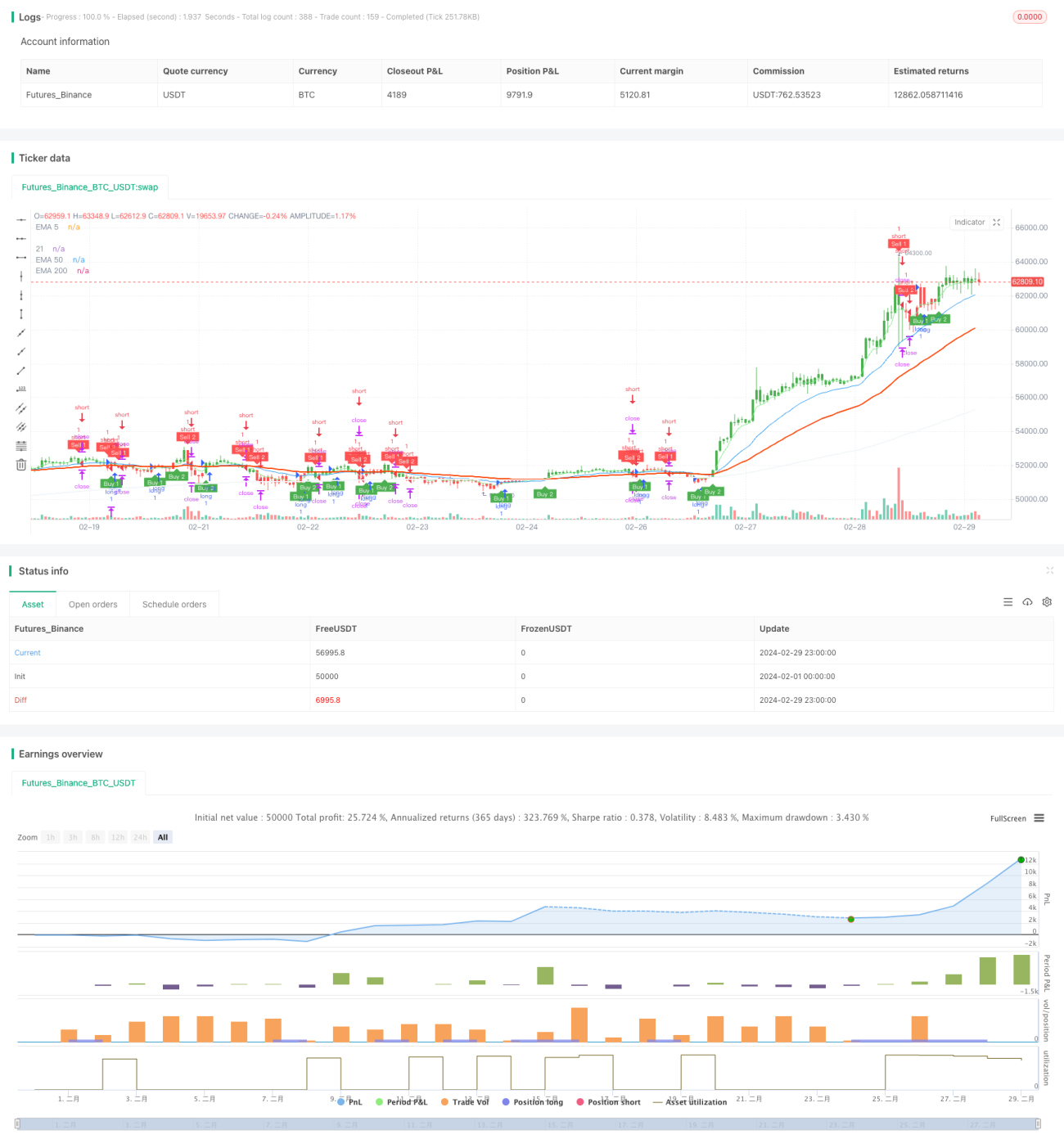

ATR ڈبل ٹریکنگ سٹاپ لاس پر مبنی متحرک منافع بندی اور نقصان روکنے کی حکمت عملی

جائزہ

یہ حکمت عملی دو مختلف ادوار (ATR) کے اوسط حقیقی رینج کے اشاریوں کا استعمال کرتے ہوئے دوہری متحرک اسٹاپ لاسز لکیریں بناتی ہے، اور قیمت کی ان لائنوں کو توڑنے پر تجارتی سگنل پیدا کرتی ہے۔ ساتھ ہی، متحرک منافع کی منزل (ٹیک پرافٹ) کا تعین کینڈل سٹک کی اصل باڈی کی لمبائی کی بنیاد پر کیا جاتا ہے تاکہ متحرک منافع اور نقصان کو روکا جا سکے۔ حکمت عملی میں EMA اشاریہ بھی استعمال کیا گیا ہے تاکہ رجحان کا اندازہ لگایا جا سکے۔

حکمت عملی کا اصول

- دو مختلف ادوار (طے شدہ 10 اور 20) کے ATR اشاریہ کی اقدار کا حساب لگائیں، پھر انہیں ان کے اپنے حساسیت کے گتانکوں (طے شدہ 1 اور 2) سے ضرب دے کر دو اسٹاپ لاسز کی چوڑائیاں حاصل کریں۔

- ان دو اسٹاپ لائنوں کے اوپر یا نیچے قیمت کی پوزیشن اور ان کے ٹوٹنے کی بنیاد پر، لمبی یا چھوٹی پوزیشن کے سگنل تیار ہوتے ہیں۔

- منافع کی منزل موجودہ کینڈل سٹک کی اصل باڈی کی لمبائی کے 1.65 گنا (قابل تبدیلی) کی بنیاد پر متحرک طور پر شمار کی جاتی ہے۔

- پوزیشن کھولنے کے بعد، اگر قیمت منافع کی منزل کو چھو لے تو پوزیشن بند کر کے منافع حاصل کیا جاتا ہے۔

- موجودہ رجحان کا اندازہ لگانے کے لیے EMA جیسے اشاریے استعمال کیے جاتے ہیں، جو داخلے کے لیے رہنمائی فراہم کرتے ہیں۔

یہ حکمت عملی ATR اشاریے کی خصوصیات کا فائدہ اٹھاتے ہوئے دوہری متحرک اسٹاپ لاسز بناتی ہے، جو مختلف مارکیٹ کے اتار چڑھاؤ کو بہتر طریقے سے اپنا سکتی ہے اور مارکیٹ میں اچانک تبدیلیوں کا تیزی سے جواب دے سکتی ہے۔ متحرک منافع کی منزل کا تعین حکمت عملی کو رجحانی مارکیٹ میں زیادہ منافع حاصل کرنے میں مدد دیتا ہے۔ مجموعی طور پر، یہ حکمت عملی رجحانی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، لیکن سائیڈ وے مارکیٹوں میں بار بار منافع اور نقصان کی برابر ہونے کا امکان ہوتا ہے۔

فوائد کا تجزیہ

- دوہری متحرک اسٹاپ لاسز لائنیں مارکیٹ کے مختلف اتار چڑھاؤ کے مطابق ڈھل سکتی ہیں، جس سے لچک بڑھ جاتی ہے۔

- منافع کی منزل موجودہ کینڈل سٹک کی اصل باڈی کی لمبائی کی بنیاد پر متحرک طور پر شمار کی جاتی ہے، جس سے رجحانی مارکیٹ میں زیادہ منافع حاصل کیا جا سکتا ہے۔

- EMA جیسے اشاریے رجحان کا اندازہ لگانے اور داخلے کے لیے رہنمائی فراہم کرتے ہیں، جس سے حکمت عملی کی وشوسنییتا میں اضافہ ہوتا ہے۔

- کوڈ منطق واضح اور قابل فہم ہے، جس سے سمجھنے اور بہتر بنانے میں آسانی ہوتی ہے۔

خطرے کا تجزیہ

- سائیڈ وے مارکیٹوں میں بار بار لین دین سے زیادہ کمیشن لاگت آسکتی ہے، جس سے منافع متاثر ہوتا ہے۔

- اسٹاپ لاسز لائنوں کے پیرامیٹرز اور منافع کی منزل کے ضرب کو مختلف مارکیٹوں اور مصنوعات کی خصوصیات کے مطابق بہتر بنانا ضروری ہے؛ نامناسب پیرامیٹرز حکمت عملی کی کمزور کارکردگی کا سبب بن سکتے ہیں۔

- حکمت عملی بنیادی طور پر متحرک اسٹاپ لائنوں کی قیمت کی بریک آؤٹ پر سگنل تیار کرتی ہے، اور بڑے اتار چڑھاؤ کے جھوٹے بریک آؤٹ غلط سگنل پیدا کر سکتے ہیں۔

بہتری کے شعبے

- سائیڈ وے مارکیٹوں کے لیے، تجارتی سگنلز کو فلٹر کرنے کے لیے مزید اشاریے یا شرائط شامل کی جا سکتی ہیں، جیسے RSI، MACD وغیرہ۔

- مختلف مصنوعات اور مارکیٹوں کے لیے، تاریخی بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کے ذریعے بہترین اسٹاپ لاسز پیرامیٹرز اور منافع کی منزل کے ضرب تلاش کیے جا سکتے ہیں۔

- پوزیشن مینجمنٹ اور رسک کنٹرول ماڈیولز متعارف کرائے جا سکتے ہیں، جو مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے خطرے کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

- رجحان کے تعین کے مزید اشاریے شامل کیے جائیں تاکہ سگنلز کی وشوسنییتا اور درستگی بڑھ سکے۔

خلاصہ

یہ حکمت عملی دوہری متحرک اسٹاپ لاسز اور متحرک منافع کی منزل کے ڈیزائن کے ذریعے مختلف مارکیٹ ماحول کو بہتر طریقے سے اپنا سکتی ہے، اور رجحانی مارکیٹ میں شاندار کارکردگی دکھاتی ہے۔ تاہم، سائیڈ وے مارکیٹوں میں، اسے بار بار لین دین اور منافع و نقصان کی برابر ہونے کے مسئلے کا سامنا کرنا پڑ سکتا ہے۔ لہٰذا، یہ حکمت عملی رجحانی مارکیٹوں میں استعمال کے لیے زیادہ موزوں ہے، اور ساتھ ہی مصنوعات کی خصوصیات اور مارکیٹ ماحول کے مطابق پیرامیٹرز کو بہتر اور ایڈجسٹ کرنا ضروری ہے۔ اس کے علاوہ، مزید بہتری کی گنجائش موجود ہے، جیسے مزید فلٹر شرائط، پوزیشن مینجمنٹ اور رسک کنٹرول ماڈیولز کا اضافہ، تاکہ حکمت عملی کی مضبوطی اور منافع کی صلاحیت بڑھ سکے۔ مجموعی طور پر، اس حکمت عملی کی سوچ واضح، منطق سادہ اور قابل فہم ہے، اور اس میں عملی قدر اور بہتری کی گنجائش موجود ہے، جس کے مزید مطالعے اور اطلاق کے قابل ہے۔

- 1