متحرک گرڈ ٹرینڈ فالوونگ مقداری تجارتی حکمت عملی

جائزہ

یہ ایک اعلیٰ درجے کی متحرک گرڈ ٹرینڈ فالو کرنے والی مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ ایک پہلے سے متعین قیمت کی حد کے اندر متعدد گرڈ لائنیں بنائی جائیں، اور جب قیمت گرڈ لائن کو چھوتی ہے تو خود بخود پوزیشن کھولی جائے (خریداری) یا بند کی جائے (فروخت)، جس سے اتار چڑھاؤ والی مارکیٹ میں منافع حاصل کیا جا سکے۔ اس کے ساتھ ساتھ، اس حکمت عملی میں گرڈ لائنوں کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرنے کی صلاحیت بھی ہے، جو حالیہ قیمت کی حرکت کی بنیاد پر گرڈ کی ترتیب کو خود سے بہتر بنا سکتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول درج ذیل ہے:

-

سب سے پہلے، صارف کی ترتیبات کی بنیاد پر، گرڈ کی بالائی اور نچلی حد اور گرڈ لائنوں کی تعداد کا تعین کیا جاتا ہے۔ یہ حدود مقررہ اقدار ہو سکتی ہیں، یا حالیہ اونچ نیچ یا متحرک اوسط کی بنیاد پر خود بخود حساب کی جا سکتی ہیں۔

-

متعین حدود کے اندر، قیمت کی حد کو کئی برابر گرڈز میں تقسیم کیا جاتا ہے۔ ہر گرڈ لائن خرید یا فروخت کی ایک قیمت کی سطح کے مساوی ہوتی ہے۔

-

جب بھی قیمت کسی گرڈ لائن کو چھوتی ہے، حکمت عملی چیک کرتی ہے کہ آیا اس گرڈ لائن کے مطابق پوزیشن پہلے سے موجود ہے یا نہیں۔ اگر نہیں ہے تو، پوزیشن کھولی جاتی ہے (خریداری)، اور اگر ہے تو پوزیشن بند کی جاتی ہے (فروخت)۔

-

نسبتاً اونچی سطحوں پر فروخت کرکے اور نیچی سطحوں پر خرید کر، حکمت عملی قیمت کے اتار چڑھاؤ کے دوران مسلسل منافع کما سکتی ہے۔

-

اس کے ساتھ ساتھ، اگر صارف نے خودکار حد ایڈجسٹمنٹ کی سہولت کو فعال کیا ہے، تو گرڈ لائنوں کی پوزیشنیں حالیہ قیمت کی اونچ نیچ یا مقرر کردہ متحرک اوسط کے مطابق خود سے ڈھل جائیں گی، تاکہ گرڈ کی ترتیب کو بہتر بنایا جا سکے۔

مندرجہ بالا اصولوں کے ذریعے، یہ حکمت عملی قیمت کے اتار چڑھاؤ والی مارکیٹ میں خود بخود کم خرید کر زیادہ بیچنے کے قابل ہوتی ہے، اور رجحان کے مطابق منافع کے پوائنٹس کو ایڈجسٹ کر کے مجموعی منافع کو بڑھاتی ہے۔

فوائد کا تجزیہ

اس متحرک گرڈ حکمت عملی کے درج ذیل فوائد ہیں:

-

موافقت کی اعلیٰ صلاحیت: پیرامیٹرز کی ترتیب کے ذریعے اسے مختلف مارکیٹوں اور اشیاء کے مطابق ڈھالا جا سکتا ہے، اور یہ اتار چڑھاؤ والی مارکیٹ کے لیے بہت موزوں ہے۔

-

اعلیٰ درجے کی آٹومیشن: چونکہ حکمت عملی سخت ریاضیاتی منطق پر مبنی ہے، پوزیشن کھولنے اور بند کرنے کے پوائنٹس واضح ہیں، اس لیے یہ مکمل طور پر خودکار تجارت کو قابل بناتی ہے اور جذباتی مداخلت کو کم کرتی ہے۔

-

کنٹرول شدہ خطرہ: گرڈ کی تعداد، گرڈ کی حدود جیسے پیرامیٹرز کو ترتیب دے کر، ہر ٹریڈ کے رسک ایکسپوژر کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے، جس سے کل خطرہ قابل قبول حد میں رہتا ہے۔

-

رجحان کے ساتھ موافقت: حکمت عملی میں گرڈ کی حدود کو متحرک طور پر ایڈجسٹ کرنے کی صلاحیت شامل ہے، جس کی وجہ سے گرڈ قیمت کے رجحان کے ساتھ بہتر ہو سکتا ہے، اور رجحانی مارکیٹ میں منافع میں اضافہ ہوتا ہے۔

-

مستحکم جیت کی شرح: چونکہ گرڈ ٹریڈنگ بنیادی طور پر قیمت کے اتار چڑھاؤ میں بار بار اونچا بیچنے اور نیچا خریدنے پر مشتمل ہے، جب تک قیمت میں اتار چڑھاؤ برقرار رہے گا، یہ حکمت عملی مسلسل منافع کما سکتی ہے، اس لیے طویل مدت میں اس کی جیت کی شرح زیادہ ہوتی ہے۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی کے واضح فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں:

-

رجحان کا خطرہ: اگر قیمت ایک مضبوط یک طرفہ رجحان میں گرڈ کی حدود کو توڑ دیتی ہے، تو اس حکمت عملی کے منافع کی گنجائش محدود ہو جائے گی، اور اسے بڑی کمی کا سامنا کرنا پڑ سکتا ہے۔

-

پیرامیٹرز کی اصلاح میں دشواری: اس حکمت عملی میں بہت سے پیرامیٹرز ہیں، جن میں گرڈ کی تعداد، ابتدائی حدود، متحرک حد کے پیرامیٹرز وغیرہ شامل ہیں۔ پیرامیٹرز کے مختلف امتزاج حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتے ہیں، اور اصل میں ان کی اصلاح کرنا مشکل ہے۔

-

بار بار لین دین: گرڈ کی حکمت عملی بنیادی طور پر ایک اعلی تعدد والی حکمت عملی ہے، جس میں پوزیشن کھولنے اور بند کرنے کا عمل بہت بار بار ہوتا ہے، جس کا مطلب ہے زیادہ لین دین کے اخراجات اور ممکنہ سلپیج کا خطرہ۔

-

مارکیٹ پر شدید انحصار: یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ پر بہت زیادہ انحصار کرتی ہے۔ ایک بار جب قیمت تیز یک طرفہ رجحان میں داخل ہو جاتی ہے، تو اس حکمت عملی کو بڑی کمی کا سامنا کرنا پڑ سکتا ہے۔

ان خطرات سے نمٹنے کے لیے، درج ذیل پہلوؤں پر بہتری لائی جا سکتی ہے: رجحان کے فیصلے کے اشارے کو حکمت عملی شروع کرنے کے فلٹر کے طور پر شامل کرنا، پیرامیٹر کی تلاش کے دائرہ کار اور طریقوں کو بہتر بنانا، سرمائے کے انتظام اور پوزیشن سائزنگ کے منطق کو شامل کرنا، اور رجحان کی خلاف ورزی پر پوزیشن بند کرنے کی منطق شامل کرنا۔ ان اصلاحات کے ذریعے، اس حکمت عملی کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔

بہتری کی سمتیں

مندرجہ بالا تجزیے کی بنیاد پر، اس حکمت عملی کی بہتری کی اہم سمتیں درج ذیل ہیں:

-

رجحان فلٹر کی شرط شامل کرنا: حکمت عملی شروع کرنے سے پہلے رجحان کے فیصلے کے اشارے، جیسے متحرک اوسط، ADX وغیرہ شامل کریں۔ حکمت عملی صرف اتار چڑھاؤ والی مارکیٹ میں شروع کی جائے، جبکہ رجحانی مارکیٹ میں انتظار کیا جائے۔ اس طرح رجحانی مارکیٹ میں کمی کے خطرے سے مؤثر طریقے سے بچا جا سکتا ہے۔

-

پیرامیٹر کی تلاش کو بہتر بنانا: گرڈ کے پیرامیٹرز کو بہتر بنانے کے لیے ذہین الگورتھم جیسے جینیٹک الگورتھم، پارٹیکل سوارم آپٹیمائزیشن وغیرہ کا استعمال کریں، تاکہ خود بخود بہترین پیرامیٹر کمبینیشن تلاش کیا جا سکے اور اصلاح کی کارکردگی اور معیار کو بہتر بنایا جا سکے۔

-

رسک مینجمنٹ منطق کو مضبوط بنانا: حکمت عملی میں مزید رسک مینجمنٹ منطق شامل کریں، جیسے قیمت کے اتار چڑھاؤ کی بنیاد پر گرڈ کی چوڑائی کو متحرک طور پر ایڈجسٹ کرنا، زیادہ سے زیادہ ڈرا ڈاؤن کی حد مقرر کرنا جو پوزیشن بند کرنے کو متحرک کرے، تاکہ خطرے کو بہتر طریقے سے کنٹرول کیا جا سکے۔

-

رجحان کے لیے سٹاپ لاس شامل کرنا: رجحان کی خلاف ورزی کے لیے سٹاپ لاس لائن مقرر کریں، جیسے گرڈ کی حد کا ایک خاص تناسب۔ جب قیمت سٹاپ لاس لائن کو توڑے تو تمام پوزیشنیں بند کر دی جائیں، تاکہ رجحانی مارکیٹ میں بڑی کمی سے بچا جا سکے۔

-

ٹریڈ ایگزیکیوشن کو بہتر بنانا: ٹریڈ ایگزیکیوشن کے مرحلے کو بہتر بنایا جائے، جیسے اعلیٰ درجے کے کنڈیشنل آرڈرز اور آرڈر الگورتھم کا استعمال، تاکہ لین دین کی تعدد اور اخراجات کو کم کیا جا سکے اور عملدرآمد کی کارکردگی کو بہتر بنایا جا سکے۔

مندرجہ بالا اصلاحات کے ذریعے، اس حکمت عملی کی موافقت، استحکام اور منافع کی صلاحیت کو مجموعی طور پر بڑھایا جا سکتا ہے، جس سے یہ حقیقی تجارت کی ضروریات کے قریب تر ہو جائے گی۔

خلاصہ

مجموعی طور پر، یہ متحرک گرڈ ٹرینڈ فالو کرنے والی حکمت عملی ایک درمیانی تا اعلی تعدد والی مقداری تجارتی حکمت عملی ہے جو گرڈ ٹریڈنگ کے اصول پر مبنی ہے اور اس میں متحرک ایڈجسٹمنٹ اور رجحان کے مطابق ڈھلنے کے میکانزم کو شامل کیا گیا ہے۔ اس کے فوائد میں اعلیٰ موافقت، اعلیٰ درجے کی آٹومیشن، کنٹرول شدہ خطرہ، رجحان کے ساتھ بہتر موافقت اور مستحکم جیت کی شرح شامل ہیں، لیکن اس میں رجحان کا خطرہ، پیرامیٹرز کی اصلاح میں دشواری، بار بار لین دین اور مارکیٹ پر شدید انحصار جیسے خطرات بھی موجود ہیں۔ ان مسائل سے نمٹنے کے لیے، رجحان کی فلٹرنگ، پیرامیٹر کی اصلاح، رسک مینجمنٹ میں اضافہ، رجحان کے لیے سٹاپ لاس، اور ٹریڈ کی اصلاح جیسے پہلوؤں پر کام کر کے حکمت عملی کی مجموعی کارکردگی کو بہتر بنایا جا سکتا ہے۔

گرڈ ٹریڈنگ کا تصور بذات خود ایک نسبتاً پختہ اور عملی مقداری طریقہ ہے۔ اس حکمت عملی میں متحرک اصلاح اور رجحان کے مطابق ڈھلنے کے میکانزم کو شامل کر کے کلاسک گرڈ ٹریڈنگ کے فوائد کو بڑھایا اور ترقی دی گئی ہے۔ یہ سرمایہ کاروں کو اتار چڑھاؤ والی مارکیٹ میں مقداری تجارت کا ایک نیا تصور اور امکان فراہم کرتی ہے۔ مزید اصلاح اور بہتری کے بعد، یہ حکمت عملی ایک بہترین درمیانی تا اعلی تعدد والے مقداری تجارتی آلے میں تبدیل ہو سکتی ہے۔

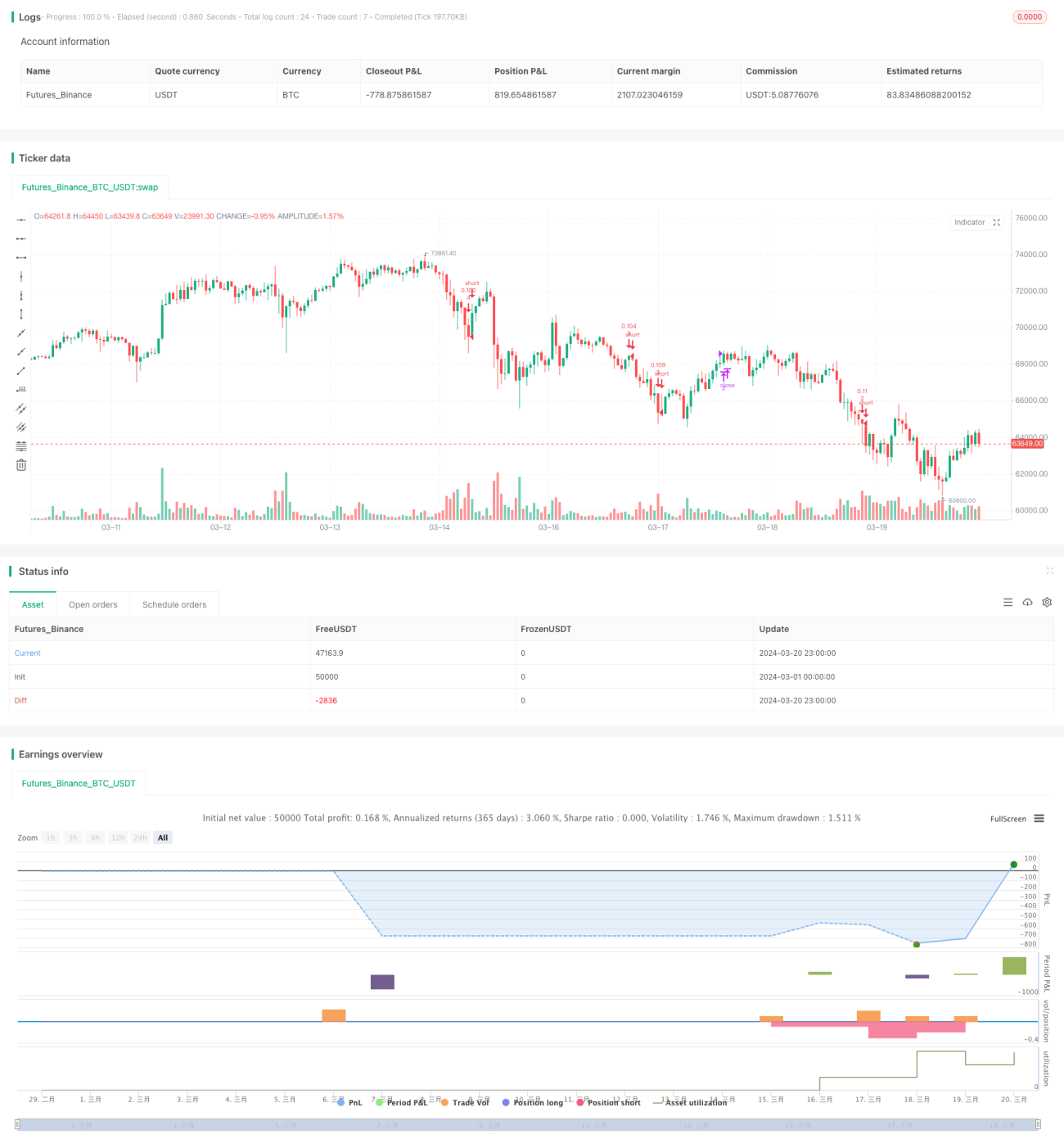

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1