ADR اوسط لائن کراس حکمت عملی - کثیر جہتی تکنیکی اشارے اور سخت منافع بخش اور نقصان روکنے کے طریقہ کار کا انضمام

خاکہ

ADR اوسط لائن کراس اوور حکمت عملی (ADR Moving Average Crossover Strategy) TradingView پلیٹ فارم پر مبنی ایک مقداری تجارتی حکمت عملی ہے جو رجحان کا تعین کرنے، سگنلز کو فلٹر کرنے اور منافع روک اور نقصان روک مقرر کرنے کے لیے متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ حکمت عملی مرکزی رجحان کی شناخت کے لیے دو مختلف ادوار کی ایکسپونینشل موونگ ایوریجز (EMA) استعمال کرتی ہے، اتار چڑھاؤ کے فلٹر کے طور پر اوسط حقیقی حد (ATR) کا استعمال کرتی ہے، اور خطرہ-منافع تناسب کی بنیاد پر متحرک طور پر منافع روک اور نقصان روک مقرر کرتی ہے۔ اس کے علاوہ، یہ حکمت عملی تجارتی وقت کی کھڑکی، بریک ایون، زیادہ سے زیادہ یومیہ نقصان جیسے رسک کنٹرول کے اقدامات بھی متعارف کراتی ہے، تاکہ رجحانی مواقع سے فائدہ اٹھانے کے ساتھ ساتھ منفی خطرے کو سختی سے کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

-

دوہری اوسط لائن کراس اوور: حکمت عملی رجحان کا تعین کرنے کے لیے دو مختلف ادوار کی EMA لائنیں استعمال کرتی ہے۔ جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے کراس کرتی ہے، تو رجحان اوپر کی طرف سمجھا جاتا ہے اور خرید کا سگنل پیدا ہوتا ہے؛ اس کے برعکس، جب قلیل مدتی EMA طویل مدتی EMA کو نیچے سے کراس کرتی ہے، تو رجحان نیچے کی طرف سمجھا جاتا ہے اور فروخت کا سگنل پیدا ہوتا ہے۔

-

ADR اتار چڑھاؤ فلٹر: کم اتار چڑھاؤ والے ماحول میں تجارتی سگنلز پیدا ہونے سے بچنے کے لیے، حکمت عملی ADR اشاریہ کو اتار چڑھاؤ کے فلٹر کے طور پر متعارف کراتی ہے۔ صرف اس صورت میں پوزیشن کھولی جا سکتی ہے جب ADR قدر پہلے سے طے شدہ کم از کم حد سے زیادہ ہو۔

-

تجارتی وقت کی کھڑکی: یہ حکمت عملی صارف کو روزانہ تجارت کے آغاز اور اختتام کا وقت مقرر کرنے کی اجازت دیتی ہے۔ تجارت صرف مخصوص وقت کی کھڑکی کے اندر ہی عمل میں لائی جائے گی۔ اس سے کم لیکویڈیٹی یا زیادہ اتار چڑھاؤ والے ادوار سے بچنے میں مدد ملتی ہے۔

-

متحرک منافع روک اور نقصان روک: حکمت عملی حالیہ N کینڈلز کی اوسط بلند ترین قیمت اور اوسط پست ترین قیمت کی بنیاد پر، پہلے سے طے شدہ خطرہ-منافع تناسب کے ساتھ، متحرک طور پر منافع روک قیمت اور نقصان روک قیمت کا حساب لگاتی ہے۔ اس سے یہ یقینی ہوتا ہے کہ ہر تجارت کا خطرہ-منافع قابل کنٹرول ہے۔

-

بریک ایون (نقصان اور منافع کا صفر نقطہ): جب پوزیشن منافع کی ایک خاص حد تک پہنچ جاتی ہے (صارف خطرہ-منافع تناسب مقرر کر سکتا ہے)، تو حکمت عملی نقصان روک کی سطح کو کھلی قیمت (بریک ایون پوائنٹ) پر منتقل کر دیتی ہے۔ اس سے حاصل شدہ منافع کی حفاظت میں مدد ملتی ہے۔

-

زیادہ سے زیادہ یومیہ نقصان کی حد: یومیہ زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لیے، حکمت عملی روزانہ نقصان کی حد مقرر کرتی ہے۔ ایک بار جب دن کا نقصان اس حد کو پہنچ جاتا ہے، تو حکمت عملی تجارت بند کر دیتی ہے اور اگلے دن کی افتتاحی تک دوبارہ تجارت نہیں کرتی۔

-

بندش پر پوزیشن ختم کرنا: چاہے پوزیشن منافع روک یا نقصان روک کی لائن کو چھوئے یا نہ، حکمت عملی ہر تجارتی دن کے مقررہ وقت (مثلاً 16:00) پر تمام پوزیشنیں ختم کر دیتی ہے، تاکہ راتوں رات کے خطرے سے بچا جا سکے۔

فوائد کا تجزیہ

-

مضبوط رجحان ٹریکنگ کی صلاحیت: دوہری اوسط لائن کراس اوور کے ذریعے رجحان کا تعین کرکے، مارکیٹ کے اہم رجحان کو مؤثر طریقے سے پکڑا جا سکتا ہے، جس سے حکمت عملی کی جیت کی شرح اور منافع کی صلاحیت بڑھ جاتی ہے۔

-

اتار چڑھاؤ کے ساتھ اچھی موافقت: ADR اشاریہ کو اتار چڑھاؤ کے فلٹر کے طور پر متعارف کرانے سے کم اتار چڑھاؤ والے ماحول میں بار بار تجارت سے بچا جا سکتا ہے، جس سے غیر مؤثر سگنلز اور جھوٹے بریک آؤٹ کی وجہ سے ہونے والے نقصان میں کمی آتی ہے۔

-

سخت رسک کنٹرول: اس حکمت عملی نے کئی جہتوں سے رسک کنٹرول کے اقدامات مرتب کیے ہیں، جن میں متحرک منافع روک اور نقصان روک، بریک ایون، زیادہ سے زیادہ یومیہ نقصان کی حد وغیرہ شامل ہیں، جو حکمت عملی کے منفی خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں اور خطرے کے مطابق منافع کو بہتر بناتے ہیں۔

-

لچکدار اور ایڈجسٹ ایبل پیرامیٹرز: حکمت عملی کے مختلف پیرامیٹرز، جیسے اوسط لائن کے ادوار، ADR کی لمبائی، خطرہ-منافع تناسب، تجارتی وقت کی کھڑکی، وغیرہ، صارف کی ترجیحات اور مارکیٹ کی خصوصیات کے مطابق لچکدار طریقے سے سیٹ کیے جا سکتے ہیں، تاکہ حکمت عملی کی کارکردگی کو بہتر بنایا جا سکے۔

-

اعلیٰ خودکار نظام: یہ حکمت عملی TradingView پلیٹ فارم پر مبنی ہے، اور تجارتی منطق مکمل طور پر پروگرام کے ذریعے خود بخود عمل میں آتی ہے، جس سے انسانی جذبات اور ذاتی فیصلے کی مداخلت کم ہوتی ہے اور حکمت عملی کے طویل مدتی مستحکم چلنے میں مدد ملتی ہے۔

خطرات کا تجزیہ

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: اگرچہ اس حکمت عملی کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، لیکن اگر اصلاح (آپٹیمائزیشن) زیادہ کر دی جائے تو اوور فٹنگ کا خطرہ ہو سکتا ہے، جس کی وجہ سے باہر کے نمونوں (آؤٹ آف سیمپل) پر کارکردگی خراب ہو سکتی ہے۔ اس لیے پیرامیٹرز ترتیب دیتے وقت کافی بیک ٹیسٹنگ اور تجزیہ کرنا ضروری ہے تاکہ حکمت عملی کی مضبوطی کو یقینی بنایا جا سکے۔

-

غیر متوقع واقعات کا خطرہ: یہ حکمت عملی بنیادی طور پر تکنیکی اشاریوں پر مبنی تجارت کرتی ہے، اور کچھ اچانک بڑے بنیادی (فنڈامینٹل) واقعات، جیسے پالیسی میں تبدیلی، معاشی اعدادوشمار میں بڑا اتار چڑھاؤ، وغیرہ پر مناسب ردعمل ظاہر نہیں کر سکتی، جس کی وجہ سے بڑی کمی (ڈرا ڈاؤن) ہو سکتی ہے۔

-

رجحان کے موڑ کا خطرہ: رجحان کے موڑ کے اہم ادوار میں، دوہری اوسط لائن کراس اوور سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے حکمت عملی بہترین پوزیشن کھولنے کا موقع کھو سکتی ہے، یا رجحان کے الٹنے کے ابتدائی مراحل میں نقصان اٹھانا پڑ سکتا ہے۔

-

لیکویڈیٹی کا خطرہ: اگرچہ حکمت عملی تجارتی وقت کی کھڑکی مقرر کرتی ہے، لیکن اگر تجارت کی جانے والی شے (اسٹاک/کرنسی وغیرہ) کی لیکویڈیٹی کم ہے، تو پھر بھی سلپیج، تجارت میں تاخیر جیسے خطرات کا سامنا ہو سکتا ہے، جو حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں۔

-

تکنیکی اشاریوں کے ناکارہ ہونے کا خطرہ: یہ حکمت عملی تکنیکی اشاریوں پر بہت زیادہ انحصار کرتی ہے۔ اگر مارکیٹ کے ماحول میں کوئی بڑی تبدیلی آئے جس کی وجہ سے اشاریے اپنی اصلی اشاراتی اہمیت کھو دیں، تو حکمت عملی کی افادیت کم ہو سکتی ہے۔

بہتری کے راستے

-

مزید جہتی اشاریوں کا تعارف: موجودہ دوہری اوسط لائن اور ADR کی بنیاد پر، مزید مؤثر تکنیکی اشاریوں، جیسے MACD، RSI وغیرہ، کو شامل کرنے پر غور کیا جا سکتا ہے، تاکہ سگنلز کی قابل اعتمادی اور مضبوطی میں اضافہ ہو سکے۔

-

پیرامیٹرز کی متحرک اصلاح: پیرامیٹرز کی اصلاح کے لیے ایک طریقہ کار قائم کیا جا سکتا ہے جو مارکیٹ کی مختلف حالتوں (جیسے رجحانی، اتار چڑھاؤ والی وغیرہ) کے مطابق حکمت عملی کے اہم پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے، تاکہ مارکیٹ کی تبدیلیوں کے مطابق ڈھالا جا سکے۔

-

بنیادی عوامل کا اضافہ: کچھ اہم بنیادی اشارے، جیسے معاشی اعدادوشمار، پالیسی رجحان وغیرہ، کو مناسب طور پر شامل کرنے سے حکمت عملی کو مارکیٹ کے رجحان کو بہتر طور پر سمجھنے اور نظامی خطرے سے بروقت بچنے میں مدد مل سکتی ہے۔

-

منافع روک اور نقصان روک کے طریقہ کار میں بہتری: موجودہ متحرک منافع روک اور نقصان روک کی بنیاد پر، منافع روک اور نقصان روک کی منطق کو مزید بہتر بنایا جا سکتا ہے، جیسے ٹریلنگ سٹاپ، جزوی منافع روک وغیرہ کے طریقے متعارف کرائے جا سکتے ہیں تاکہ منافع کو بہتر طور پر محفوظ رکھا جا سکے اور خطرے کو کنٹرول کیا جا سکے۔

-

متعدد اشیاء اور متعدد وقتی چکر: اس حکمت عملی کو متعدد تجارتی اشیاء اور متعدد وقتی چکروں تک پھیلایا جا سکتا ہے، تنوع (ڈائیورسیفیکیشن) اور وقتی چکر کی اصلاح کے ذریعے حکمت عملی کی موافقت اور استحکام کو بہتر بنایا جا سکتا ہے۔

خلاصہ

ADR اوسط لائن کراس اوور حکمت عملی ایک تکنیکی تجزیے پر مبنی مقداری تجارتی حکمت عملی ہے، جو دوہری اوسط لائن کراس اوور کے ذریعے رجحان کا تعین کرتی ہے اور ADR اشاریہ کو اتار چڑھاؤ کے فلٹر کے طور پر استعمال کرتی ہے۔ اس حکمت عملی میں سخت رسک کنٹرول کے اقدامات بھی شامل ہیں، جن میں متحرک منافع روک اور نقصان روک، بریک ایون، زیادہ سے زیادہ یومیہ نقصان کی حد وغیرہ شامل ہیں، تاکہ منفی خطرے (ڈرا ڈاؤن) کو کنٹرول کیا جا سکے۔ حکمت عملی کے فوائد میں مضبوط رجحان ٹریکنگ کی صلاحیت، اتار چڑھاؤ کے ساتھ اچھی موافقت، سخت رسک کنٹرول، لچکدار اور ایڈجسٹ ایبل پیرامیٹرز، اور اعلیٰ خودکار نظام شامل ہیں۔ تاہم، کچھ خطرات بھی موجود ہیں، جیسے پیرامیٹر آپٹیمائزیشن کا خطرہ، غیر متوقع واقعات کا خطرہ، رجحان کے موڑ کا خطرہ، لیکویڈیٹی کا خطرہ اور تکنیکی اشاریوں کے ناکارہ ہونے کا خطرہ۔ مستقبل میں، اس حکمت عملی کو مزید جہتی اشاریوں کے تعارف، پیرامیٹرز کی متحرک اصلاح، بنیادی عوامل کا اضافہ، منافع روک اور نقصان روک کے طریقہ کار میں بہتری، متعدد اشیاء اور متعدد وقتی چکروں تک توسیع وغیرہ کے ذریعے بہتر اور ترقی دی جا سکتی ہے، تاکہ حکمت عملی کی مضبوطی اور منافع کی صلاحیت کو مزید بڑھایا جا سکے۔ مجموعی طور پر، ADR اوسط لائن کراس اوور حکمت عملی مقداری تاجروں کے لیے ایک قابل حوالہ تجارتی ماڈل فراہم کرتی ہے، لیکن عملی اطلاق میں اپنی خطرے کی ترجیحات اور تجارتی انداز کے مطابق مناسب ایڈجسٹمنٹ اور اصلاح کی ضرورت ہوتی ہے۔

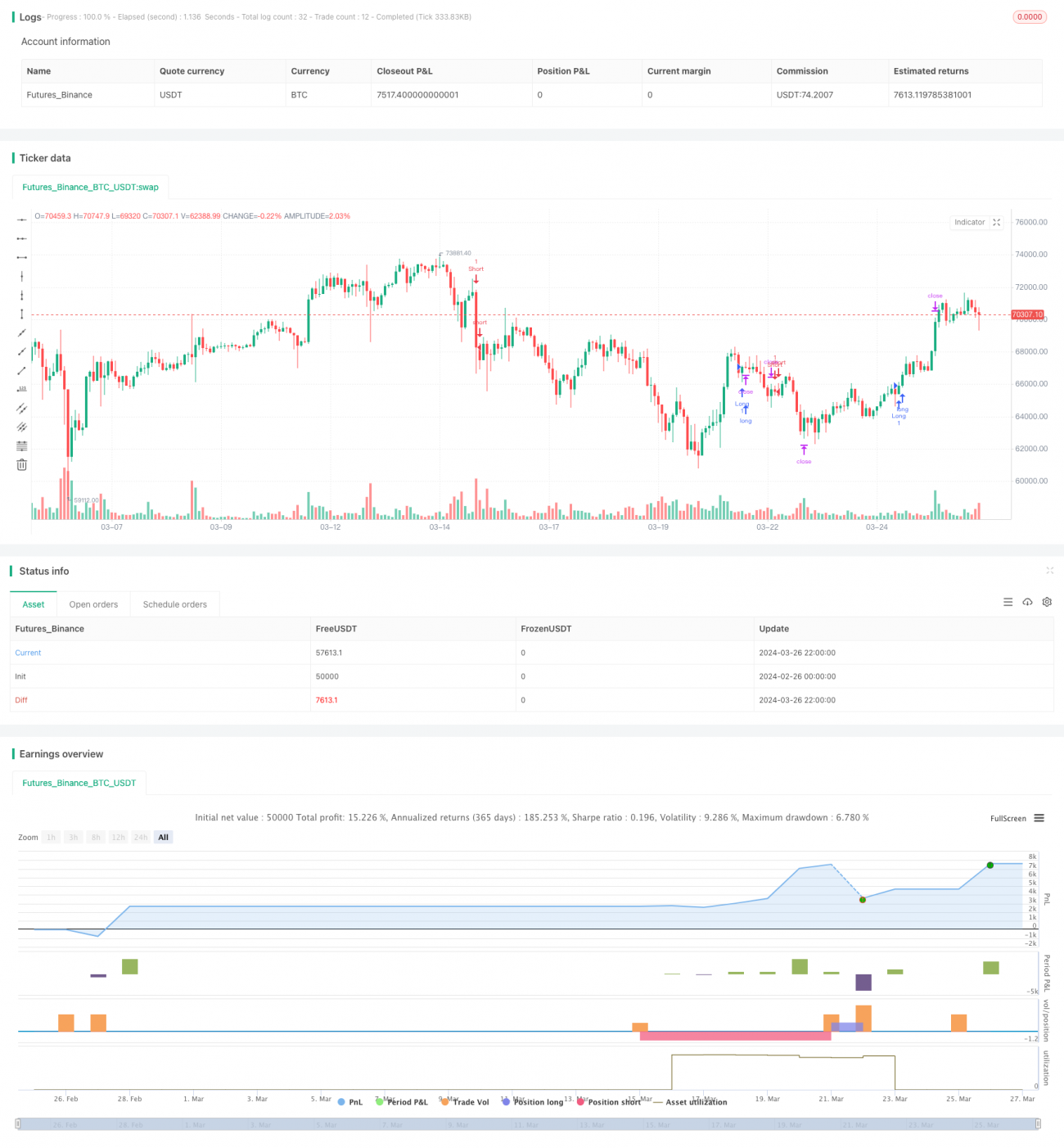

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1