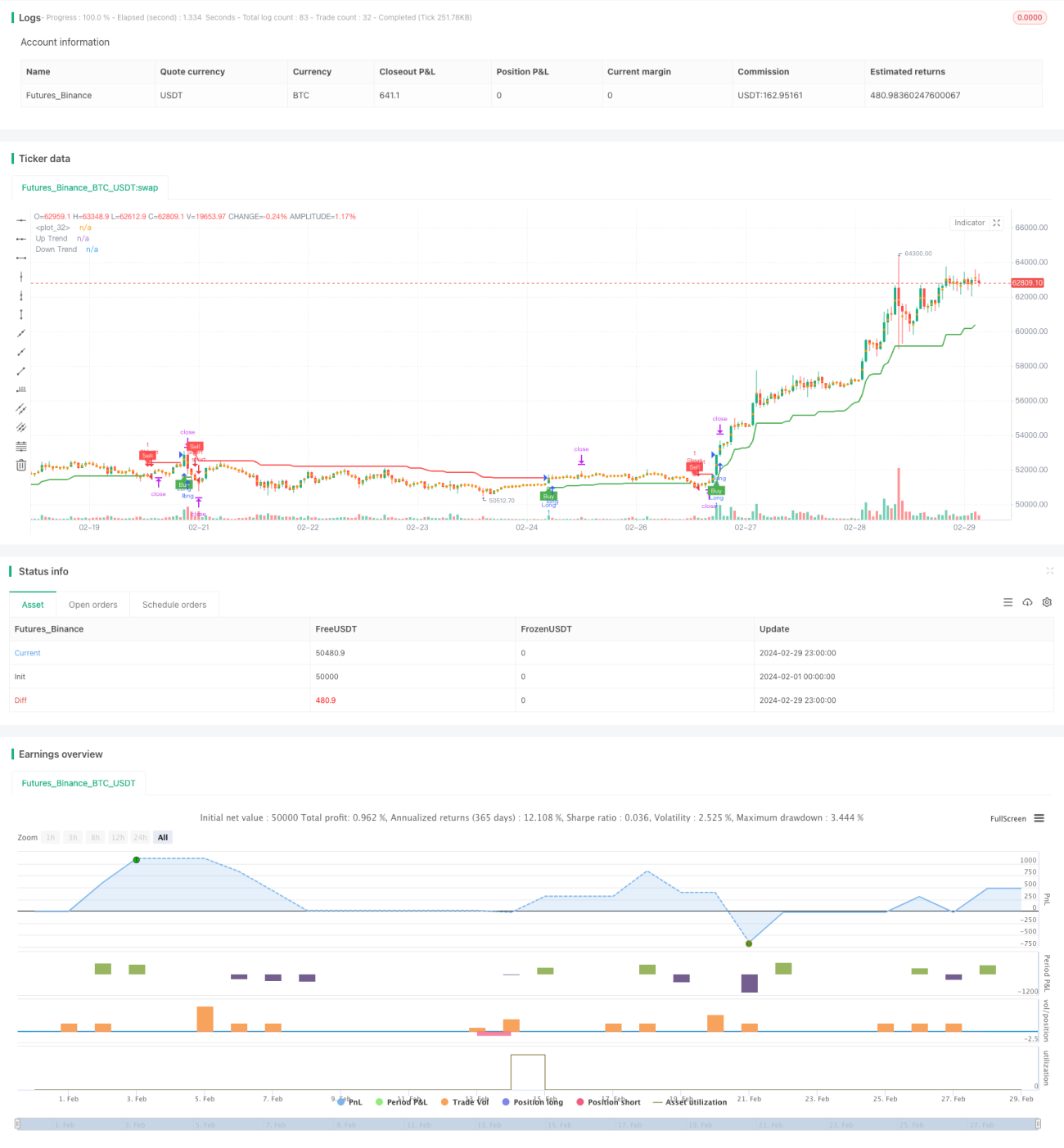

سپر ٹرینڈ اے ٹی آر حکمت عملی

جائزہ

یہ ایک ایسی حکمت عملی ہے جو سپر ٹرینڈ اشارے اور اے ٹی آر اشارے پر مبنی ہے۔ اس حکمت عملی کا بنیادی نظریہ یہ ہے کہ سپر ٹرینڈ اشارے کا استعمال موجودہ مارکیٹ کی رجحان کی سمت کا تعین کرنے کے لئے کیا جائے ، اور جب سپر ٹرینڈ اشارے میں تبدیلی آتی ہے تو تجارت کی جائے۔ اس کے ساتھ ہی ، اس حکمت عملی میں اے ٹی آر اشارے کا استعمال کیا گیا ہے جس میں رکنے اور روکنے کی قیمتوں کا حساب لگایا گیا ہے ، اور اکاؤنٹ کے توازن کے ایک خاص تناسب کے مطابق پوزیشن کے سائز کا حساب لگایا گیا ہے تاکہ خطرے کو کنٹرول کیا جاسکے۔

حکمت عملی کا اصول

اس حکمت عملی کے اصول درج ذیل ہیں:

- سپر ٹرینڈ اشارے کی قدر کا حساب لگائیں ، جب سپر ٹرینڈ اشارے میں تبدیلی آتی ہے تو خریدنے یا بیچنے کا اشارہ پیدا ہوتا ہے۔

- اے ٹی آر اشارے کا استعمال کرتے ہوئے ، اسٹاپ نقصان اور اسٹاپ قیمت کا حساب لگائیں ، اسٹاپ نقصان کی قیمت موجودہ قیمت کے علاوہ اے ٹی آر کی قدر کو ایک ضرب سے ضرب دی جاتی ہے ، اور اسٹاپ نقصان کی قیمت کو ایک رسک ریٹرن سے ضرب دی جاتی ہے۔

- ہر تجارت کے خطرے کو کنٹرول کرنے کے لئے پوزیشن کا سائز اکاؤنٹ کے توازن کے ایک خاص تناسب اور اسٹاپ نقصان کی قیمت پر مبنی ہے۔

- جب خریدنے کا اشارہ پیدا ہوتا ہے تو ، زیادہ پوزیشن کھولیں ، اسٹاپ قیمت اس وقت کی قیمت ہے جب سگنل پیدا ہوتا ہے جس میں اے ٹی آر کی قیمت کو ایک ضرب سے کم کیا جاتا ہے ، اور اسٹاپ قیمت اس وقت کی قیمت ہے جب سگنل پیدا ہوتا ہے جس میں اے ٹی آر کی قیمت ایک ضرب سے زیادہ ہوتی ہے جس میں خطرے کا فائدہ ہوتا ہے۔

- جب فروخت کا اشارہ پیدا ہوتا ہے تو ، پوزیشن خالی ہوجاتی ہے ، اسٹاپ نقصان کی قیمت اس وقت کی قیمت ہے جب سگنل پیدا ہوتا ہے اس کے علاوہ اے ٹی آر کی قیمت ایک ضرب سے بڑھ جاتی ہے ، اسٹاپ قیمت اس وقت کی قیمت ہے جب سگنل پیدا ہوتا ہے اس کے بعد اے ٹی آر کی قیمت ایک ضرب سے کم ہوجاتی ہے اس کا خطرہ منافع کا تناسب ہے۔

اسٹریٹجک فوائد

اس حکمت عملی کے فوائد یہ ہیں:

- رجحانات کی نگرانی اور اتار چڑھاؤ کے اشارے کے ساتھ مل کر ، یہ رجحانات کو مؤثر طریقے سے پکڑنے اور خطرے کو کنٹرول کرنے میں مدد کرتا ہے۔

- پوزیشن کا سائز اکاؤنٹ کے توازن اور خطرے کی سطح پر مبنی خود کار طریقے سے شمار کیا جاتا ہے، دستی طور پر ایڈجسٹ کرنے کی ضرورت نہیں ہے، اور اس پر عمل درآمد کرنا آسان ہے.

- پیرامیٹرز مختلف مارکیٹوں اور اقسام کے لئے لچکدار ہیں.

اسٹریٹجک رسک

اس حکمت عملی کے خطرات درج ذیل ہیں:

- ہلچل کی منڈیوں میں ، بار بار خرید و فروخت کے اشاروں سے تجارت کی زیادہ قیمتیں اور سلائڈ پوائنٹس پیدا ہوسکتے ہیں۔

- اسٹاپ نقصان اور اسٹاپ آؤٹ کے مقررہ تناسب کو مارکیٹ میں تبدیلیوں کے مطابق ڈھالنے میں ناکامی کا سامنا کرنا پڑتا ہے ، جس کی وجہ سے اسٹاپ نقصان بہت جلد یا منافع بہت کم ہوتا ہے۔

- پوزیشن کے سائز کا حساب تاریخی اتار چڑھاؤ پر منحصر ہے ، اور اچانک اتار چڑھاؤ میں اضافہ ہونے پر ، اس سے بڑی واپسی ہوسکتی ہے۔

مندرجہ بالا خطرات سے نمٹنے کے لیے مندرجہ ذیل اقدامات کیے جا سکتے ہیں:

- سگنل فلٹرنگ کی شرائط کو بڑھانا اور ٹرانزیکشن کی تعدد کو کم کرنا

- اسٹاپ نقصان اور اسٹاپ کو بہتر بنانے کے لئے حساب کتاب کا طریقہ ، جیسے کہ متحرک نقصان یا متحرک اسٹاپ کا استعمال کرنا۔

- پوزیشن کے حساب کتاب میں خطرے کے کنٹرول کے عوامل کو متعارف کروانا ، جیسے اتار چڑھاؤ کی شرح میں کمی کے دوران پوزیشنوں کو کم کرنا۔

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو بہتر بنانے کے لیے مندرجہ ذیل نکات پر غور کیا جا سکتا ہے۔

- مزید تکنیکی اشارے جیسے MACD، RSI وغیرہ متعارف کروائے گئے ہیں تاکہ رجحانات کا فیصلہ کرنے اور سگنل فلٹرنگ کے لئے معاون شرائط کے طور پر سگنل کی درستگی کو بہتر بنایا جاسکے۔

- مختلف مارکیٹوں اور اقسام کے لئے، سپر ٹرینڈ اشارے اور اے ٹی آر اشارے کے پیرامیٹرز کو بہتر بنانے کے لئے، بہترین پیرامیٹرز کا مجموعہ تلاش کریں.

- پوزیشن کے حساب کتاب میں زیادہ سے زیادہ خطرے کے کنٹرول کے عوامل کو متعارف کرانے، جیسے اکاؤنٹ کی زیادہ سے زیادہ واپسی، ایک ہی تجارت میں زیادہ سے زیادہ خطرہ وغیرہ، حکمت عملی کی استحکام کو بہتر بنانے کے لئے.

- اسٹاپ اسٹاپ کی حکمت عملی میں اضافہ کریں ، جیسے جزوی اسٹاپ ، موزوں اسٹاپ وغیرہ ، تاکہ منافع میں مستقل اضافہ ہو۔

مندرجہ بالا اصلاحات حکمت عملی کی منافع بخش اور استحکام کو بڑھا سکتی ہیں ، جبکہ حکمت عملی کے خطرات کو کم کرتی ہیں ، اور حکمت عملی کو مختلف مارکیٹ کے حالات کے مطابق ڈھال سکتی ہیں۔

خلاصہ کریں۔

اس حکمت عملی میں سپر ٹرینڈ اشارے اور اے ٹی آر اشارے شامل ہیں ، جو رجحانات کو مؤثر طریقے سے پکڑنے کے ساتھ ساتھ خطرے پر قابو پانے کے قابل ہیں۔ بہترین پوزیشن سائز کا حساب کتاب کرکے ، ہر تجارت کا خطرہ قابو میں ہے۔ تاہم ، اس حکمت عملی کے نتیجے میں ہلچل کی منڈیوں میں اعلی تجارتی لاگت اور واپسی کا نتیجہ ہوسکتا ہے۔ مزید تکنیکی اشارے ، اصلاحی پیرامیٹرز ، خطرے کے کنٹرول کے عوامل میں اضافہ اور اسٹاپ اسٹاپ حکمت عملی کو متعارف کرانے سے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جاسکتا ہے۔

- 1