RSI رفتار حکمت عملی

جائزہ

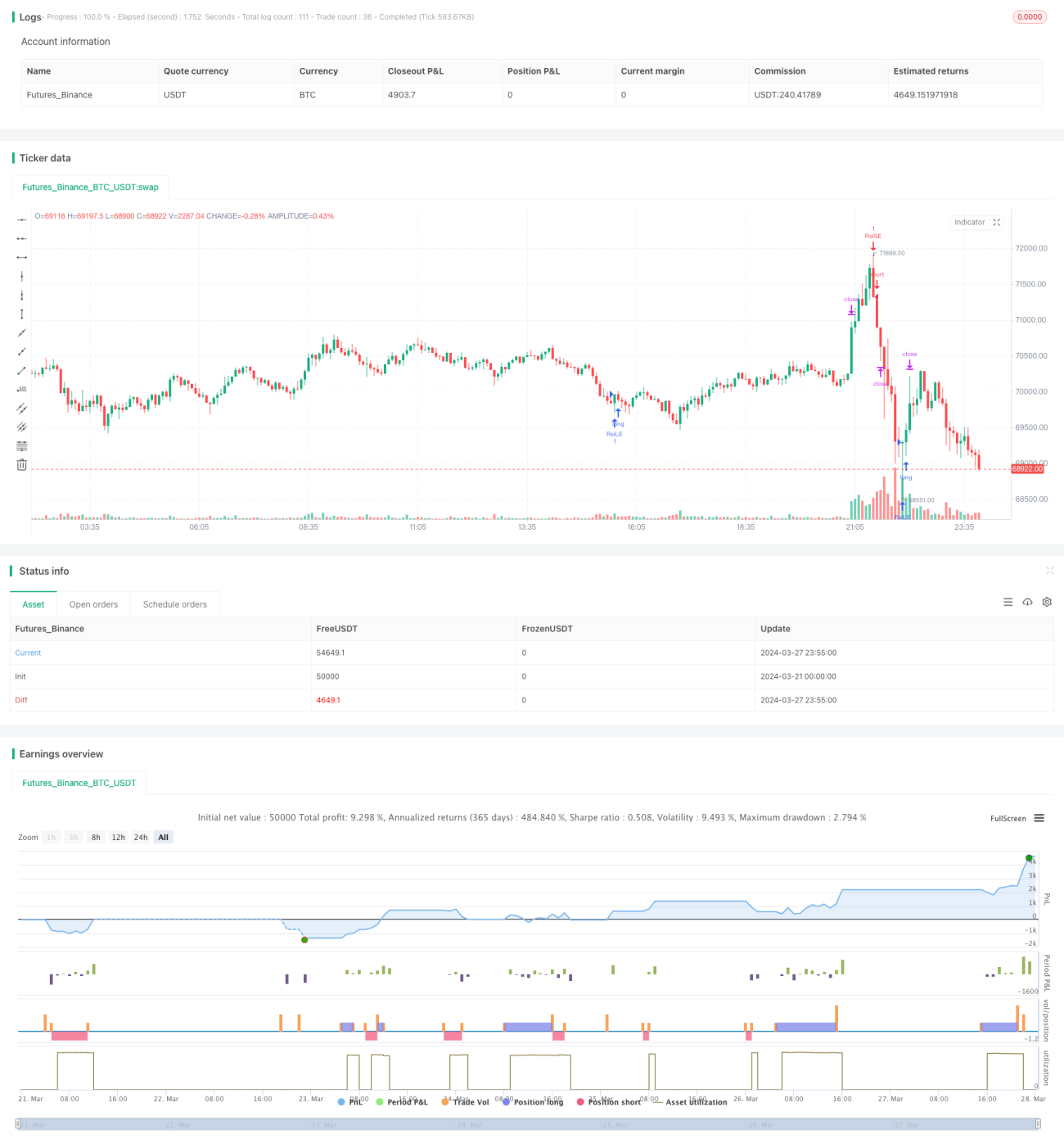

یہ حکمت عملی نسبتاً طاقت کے اشاریہ (RSI) پر مبنی ایک موومنٹم حکمت عملی ہے، جس میں دستی طور پر منافع کی حد (TP) اور نقصان کی حد (SL) مقرر کرنے کی خصوصیت شامل ہے۔ حکمت عملی کا بنیادی خیال RSI اشاریہ کے ذریعے مارکیٹ کی زیادہ خریدی اور زیادہ فروخت کی حالتوں کو پکڑنا ہے، ساتھ ہی روزانہ کی اختتامی قیمت کو حالیہ بلند ترین اور پست ترین قیمتوں کے مقابلے میں دیکھنا ہے، تاکہ داخلے کے مواقع کا تعین کیا جا سکے۔ ایک بار جب پہلے سے طے شدہ منافع کی حد یا نقصان کی حد پہنچ جائے تو حکمت عملی خود بخود پوزیشن بند کر دیتی ہے۔

حکمت عملی کا اصول

- مخصوص دورانیے کے لیے RSI اشاریہ کی قدر کا حساب لگائیں۔

- چیک کریں کہ آیا RSI پہلے سے طے شدہ زیادہ فروخت اور زیادہ خرید کی حدوں کو عبور کرتا ہے، جو بالترتیب لمبی اور چھوٹی پوزیشنوں میں داخلے کی شرائط میں سے ایک ہیں۔

- چیک کریں کہ آیا روزانہ کی اختتامی قیمت پچھلے 50 K لائنوں کی بلند ترین اختتامی قیمت کے 70% سے زیادہ ہے، یہ لمبی پوزیشن میں داخلے کی دوسری شرط ہے؛ اور چیک کریں کہ آیا روزانہ کی اختتامی قیمت پچھلے 50 K لائنوں کی پست ترین اختتامی قیمت کے 130% سے کم ہے، یہ چھوٹی پوزیشن میں داخلے کی دوسری شرط ہے۔

- جب لمبی یا چھوٹی پوزیشن کے داخلے کی دونوں شرائط ایک ساتھ پوری ہوتی ہیں، تو حکمت عملی متعلقہ داخلے کا اشارہ دیتی ہے۔

- داخلے کی قیمت اور پہلے سے طے شدہ منافع اور نقصان کی حد کے فیصد کی بنیاد پر، لمبی اور چھوٹی پوزیشنوں کے لیے منافع اور نقصان کی حدود کے مقامات کا حساب لگائیں۔

- جب قیمت منافع کی حد یا نقصان کی حد کے مقام پر پہنچتی ہے، تو حکمت عملی خود بخود پوزیشن بند کر دیتی ہے۔

حکمت عملی کے فوائد

- RSI اشاریہ اور قیمت کی سطحوں کو ملا کر، یہ مارکیٹ کی قلیل مدتی موومنٹم تبدیلیوں کو اچھی طرح پکڑ سکتا ہے۔

- دستی طور پر منافع اور نقصان کی حدود مقرر کرنے سے تاجر اپنی خطرے کی ترجیحات اور مارکیٹ کے اتار چڑھاو کے مطابق پوزیشنوں کا انتظام کر سکتے ہیں۔

- یہ اتار چڑھاو والی مارکیٹ کے لیے موزوں ہے، جب RSI کے اشارے نسبتاً قابل اعتماد ہوں تو اچھی کارکردگی دکھا سکتی ہے۔

- یہ RSI اشاروں پر مبنی ایک منظم تجارتی طریقہ فراہم کرتی ہے، جب کہ تاجر کو اپنے خطرے کے انتظام کے پیرامیٹرز کو حسب ضرورت ترتیب دینے کی اجازت دیتی ہے۔

حکمت عملی کے خطرات

- رجحان والی مارکیٹ میں، RSI اشاریہ طویل عرصے تک زیادہ خریدی یا زیادہ فروخت کی حالت میں رہ سکتا ہے، جس کی وجہ سے حکمت عملی کی کارکردگی ناقص ہو سکتی ہے۔

- منافع اور نقصان کی حد کا مقررہ فیصد مختلف مارکیٹ حالات اور اتار چڑھاو کے مطابق نہیں ہو سکتا۔

- حکمت عملی کی کارکردگی کا زیادہ تر انحصار پیرامیٹرز کے انتخاب پر ہوتا ہے، نامناسب پیرامیٹرز کی ترتیب بار بار تجارت یا مواقع سے محرومی کا سبب بن سکتی ہے۔

- صرف تکنیکی اشاریوں پر انحصار کرتے ہوئے تجارتی فیصلے کرنا، بنیادی عوامل اور مارکیٹ کے جذبات کے اثرات کو نظر انداز کرتا ہے۔

حکمت عملی کی بہتری کے رخ

- RSI کے پیرامیٹرز (جیسے دورانیہ، زیادہ خرید/زیادہ فروخت کی حدیں) کو بہتر بنائیں تاکہ مارکیٹ کے مختلف حالات کے مطابق ہو سکے۔

- منافع اور نقصان کی حد کا خود کار طریقہ متعارف کروائیں جو مارکیٹ کے اتار چڑھاو کے مطابق متحرک طور پر ایڈجسٹ ہو۔

- دوسرے تکنیکی اشاریوں یا مارکیٹ جذبات کے اشاریوں کو شامل کریں تاکہ اشاروں کی قابل اعتمادی اور مضبوطی بڑھے۔

- حکمت عملی کو حصوں میں بہتر بنائیں، مختلف مارکیٹ رجحانات (جیسے اوپر جانا، نیچے جانا، اتار چڑھاو) کے لیے مختلف پیرامیٹر ترتیبات استعمال کریں۔

خلاصہ

یہ حکمت عملی RSI موومنٹم اشاریہ پر مبنی ایک تجارتی فریم ورک فراہم کرتی ہے، جس میں دستی منافع اور نقصان کی حدود کی خصوصیت بھی شامل ہے، جس سے تاجر اپنی خطرے کی ترجیحات اور مارکیٹ کے نظریے کے مطابق پوزیشنوں کا انتظام کر سکتے ہیں۔ تاہم، حکمت عملی کی کارکردگی کا زیادہ تر انحصار پیرامیٹرز کے انتخاب اور مارکیٹ حالات پر ہوتا ہے۔ لہٰذا، تاجروں کو اس حکمت عملی کو احتیاط سے استعمال کرنا چاہیے، اس کی مکمل بیک ٹیسٹنگ اور بہتری کرنی چاہیے، اور زیادہ مضبوط تجارتی کارکردگی حاصل کرنے کے لیے تجزیہ اور خطرے کے انتظام کی دیگر اقسام کو بھی شامل کرنا چاہیے۔

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1