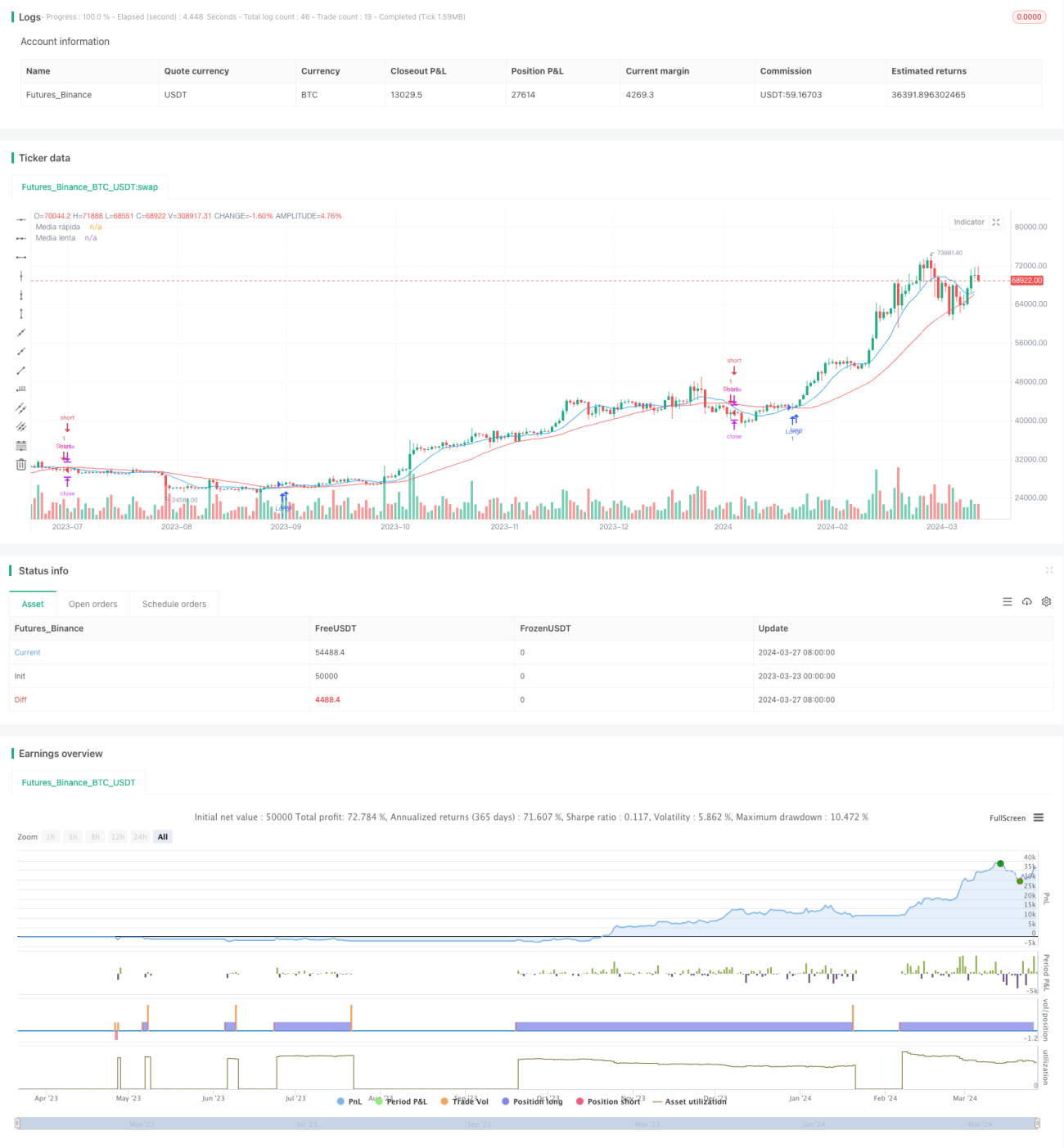

موونگ ایوریج گولڈن کراس اور ڈیتھ کراس حکمت عملی

جائزہ

یہ حکمت عملی دو مختلف ادوار کی متحرک اوسط (تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط) استعمال کرتی ہے تاکہ تجارتی سگنلز کی شناخت کی جا سکے۔ جب تیز رفتار متحرک اوسط نیچے سے اوپر کی طرف سست رفتار متحرک اوسط کو عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز رفتار متحرک اوسط اوپر سے نیچے کی طرف سست رفتار متحرک اوسط کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس حکمت عملی میں نقصان روکنے اور منافع بند کرنے کی سطحیں بھی متعین کی گئی ہیں تاکہ خطرے پر قابو پایا جا سکے اور منافع کو یقینی بنایا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مختلف ادوار کی متحرک اوسط کے تقاطع کے تعلق کو استعمال کرتے ہوئے مارکیٹ کے رجحان میں تبدیلی کا تعین کرنا ہے۔ تیز رفتار متحرک اوسط قیمت کی تبدیلیوں کے لیے زیادہ حساس ہوتی ہے جبکہ سست رفتار متحرک اوسط طویل مدتی رجحان کو ظاہر کرتی ہے۔ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط کو عبور کرتی ہے تو اس سے ظاہر ہوتا ہے کہ مارکیٹ کا رجحان تبدیل ہو سکتا ہے، جس سے تجارتی سگنل پیدا ہوتا ہے۔

خاص طور پر، جب تیز رفتار متحرک اوسط نیچے سے اوپر کی طرف سست رفتار متحرک اوسط کو عبور کرتی ہے تو اس کا مطلب ہے کہ مارکیٹ ممکنہ طور پر اوپر کے رجحان میں داخل ہو رہی ہے، اس وقت خرید کی پوزیشن کھولی جاتی ہے؛ اس کے برعکس، جب تیز رفتار متحرک اوسط اوپر سے نیچے کی طرف سست رفتار متحرک اوسط کو عبور کرتی ہے تو اس کا مطلب ہے کہ مارکیٹ ممکنہ طور پر نیچے کے رجحان میں داخل ہو رہی ہے، اس وقت فروخت کی پوزیشن کھولی جاتی ہے۔ اس کے ساتھ ساتھ، اس حکمت عملی میں نقصان روکنے اور منافع بند کرنے کی سطحیں متعین کی گئی ہیں تاکہ خطرے پر قابو پایا جا سکے اور منافع کو یقینی بنایا جا سکے۔

حکمت عملی کے فوائد

-

سادہ اور سمجھنے میں آسان: یہ حکمت عملی متحرک اوسط کے تقاطع کے سادہ اصول پر مبنی ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

-

رجحان کی پیروی: مختلف ادوار کی متحرک اوسط کے تقاطع کے تعلق کے ذریعے، یہ حکمت عملی مؤثر طریقے سے مارکیٹ کے رجحان میں تبدیلی کو پکڑ سکتی ہے، جو رجحان کی پیروی کرنے والی تجارت کے لیے موزوں ہے۔

-

خطرے پر قابو: حکمت عملی میں نقصان روکنے اور منافع بند کرنے کا طریقہ کار شامل ہے، جو خطرے پر قابو پانے اور منافع کو یقینی بنانے میں مددگار ہے۔

حکمت عملی کے خطرات

-

مارکیٹ کا اتار چڑھاؤ: جب مارکیٹ میں زیادہ اتار چڑھاؤ ہوتا ہے تو متحرک اوسط کے بار بار تقاطع سے زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں، جس کی وجہ سے بار بار تجارت اور نقصان ہو سکتا ہے۔

-

پیرامیٹر کا انتخاب: حکمت عملی کی کارکردگی متحرک اوسط کے دورانیے کے انتخاب پر منحصر ہے، مختلف پیرامیٹر سیٹنگز مختلف نتائج کا باعث بن سکتی ہیں۔

-

رجحان میں تاخیر: متحرک اوسط ایک پسماندہ اشارہ ہے، تقاطع کا سگنل رجحان بننے کے بعد بھی ظاہر ہو سکتا ہے، جس سے ابتدائی داخلے کے مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی بہتری کی سمتیں

-

پیرامیٹر کی بہتری: مختلف دورانیے کے مجموعوں پر بیک ٹیسٹنگ اور بہتری کے ذریعے متحرک اوسط کے بہترین دورانیے کے پیرامیٹر تلاش کیے جا سکتے ہیں۔

-

دیگر اشاروں کے ساتھ انضمام: دیگر تکنیکی اشارے جیسے RSI، MACD وغیرہ کو متحرک اوسط کے تقاطع کے سگنل کے ساتھ ملا کر سگنل کی وشوسنییتا بڑھائی جا سکتی ہے۔

-

متحرک نقصان روکنے کی سطح: مارکیٹ کے اتار چڑھاؤ کے مطابق نقصان روکنے کی سطح کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، نہ کہ ایک مقررہ تناسب پر، تاکہ خطرے پر بہتر قابو پایا جا سکے۔

خلاصہ

اوسط کراس اوور (گولڈن کراس اور ڈیتھ کراس) کی حکمت عملی ایک سادہ اور سمجھنے میں آسان تجارتی حکمت عملی ہے جو رجحان کی پیروی کے لیے موزوں ہے۔ مختلف ادوار کی متحرک اوسط کے تقاطع کے تعلق کے ذریعے، یہ حکمت عملی مارکیٹ کے رجحان میں تبدیلی کو پکڑ سکتی ہے، اور اس میں نقصان روکنے اور منافع بند کرنے کا طریقہ کار شامل ہے تاکہ خطرے پر قابو پایا جا سکے۔ تاہم، جب مارکیٹ میں زیادہ اتار چڑھاؤ ہوتا ہے تو یہ حکمت عملی زیادہ جھوٹے سگنل پیدا کر سکتی ہے، اور تقاطع کے سگنل میں تاخیر ہوتی ہے۔ لہٰذا، پیرامیٹرز کو بہتر بنانے، دیگر تکنیکی اشاروں کے ساتھ انضمام، اور نقصان روکنے کی سطح کو متحرک طور پر ایڈجسٹ کرنے جیسے طریقوں سے حکمت عملی کو بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، اوسط کراس اوور (گولڈن کراس اور ڈیتھ کراس) کی حکمت عملی ایک قابل آزمائش بنیادی حکمت عملی ہے۔

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1