ٹائم سیریز ڈیٹا پر مبنی انکولی ڈائنامک تھریشولڈ حکمت عملی

خلاصہ

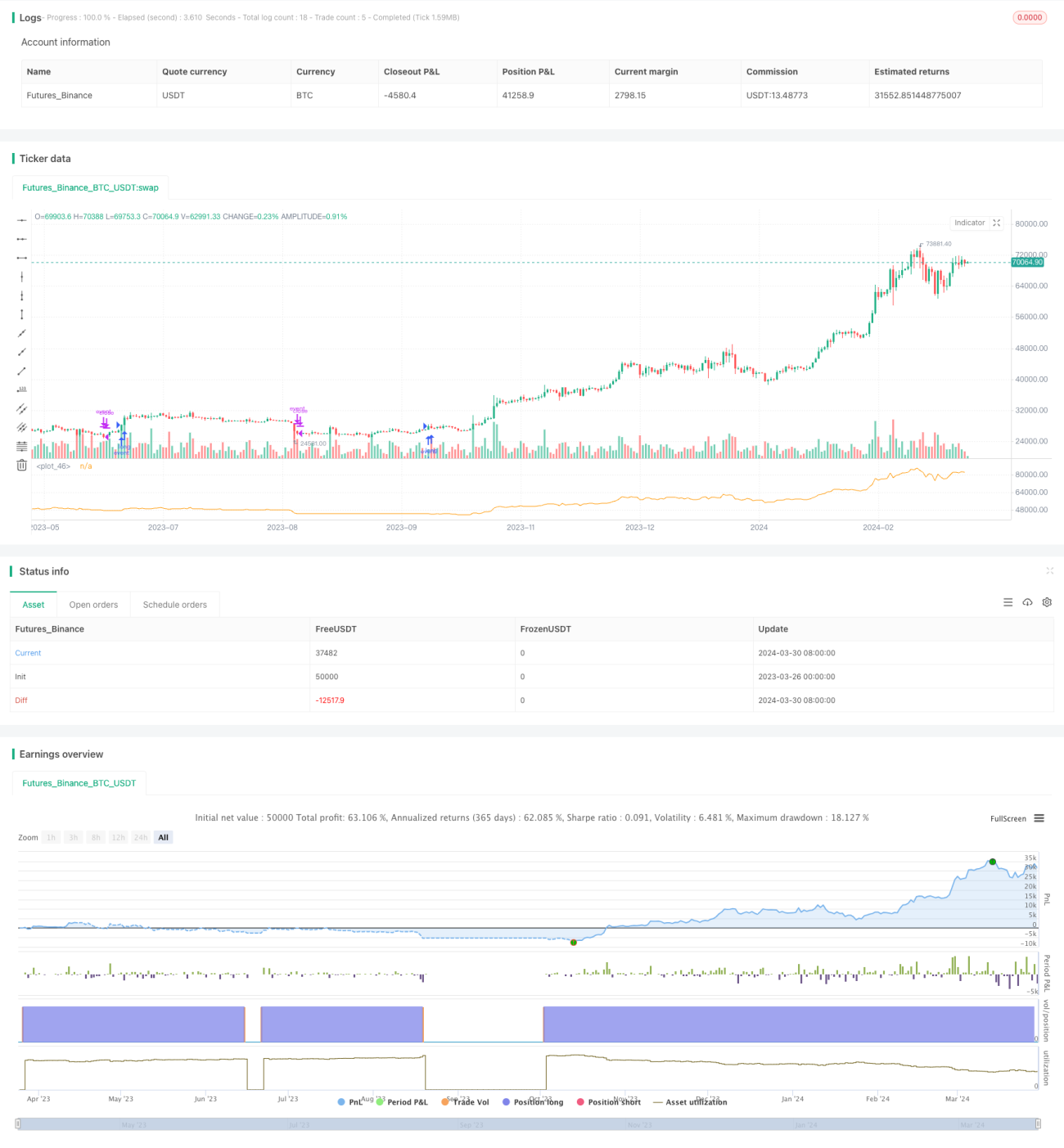

یہ حکمت عملی اسٹاک یا دیگر مالیاتی اثاثوں کی نیٹ ویلیو ٹائم سیریز ڈیٹا پر مبنی ہے، جس میں متحرک طور پر افادیت کا تناسب (ER) کو ایکسپونینشل موونگ ایوریج (EMA) کے ہموار کرنے والے عنصر کے طور پر شمار کیا جاتا ہے، تاکہ اوپری اور نچلی پٹیاں خود بخود ایڈجسٹ ہو سکیں اور خرید و فروخت کے سگنلز متحرک ہو سکیں۔ اس حکمت عملی کا بنیادی خیال نیٹ ویلیو ڈیٹا میں موجود تمام معلومات کا استعمال کرتے ہوئے، نیٹ ویلیو میں تبدیلی کی پیچیدگی (ER) کے حساب سے EMA ہموار کرنے والے عنصر کو متحرک طور پر ایڈجسٹ کرنا ہے، اور اس طرح متحرک طور پر تبدیل ہونے والی اوپری اور نچلی پٹیاں حاصل کرنا ہے۔ جب قیمت اوپری پٹی کو توڑتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب نچلی پٹی کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

- نیٹ ویلیو ڈیٹا کے لیے افادیت کا تناسب (ER) شمار کریں، جو نیٹ ویلیو میں تبدیلی کی مقدار اور کل تبدیلی کی مقدار کا تناسب ہے۔ ER کی قیمت جتنی کم ہوگی، نیٹ ویلیو میں تبدیلی اتنی ہی مستحکم ہوگی؛ ER کی قیمت جتنی زیادہ ہوگی، نیٹ ویلیو میں تبدیلی اتنی ہی تیز ہوگی۔

- ER کو pine_ema فنکشن کے ہموار کرنے والے عنصر alpha کے طور پر استعمال کریں، اور نیٹ ویلیو کے EMA اوسط اور مطلق انحراف کو متحرک طور پر شمار کریں۔

- EMA اوسط میں مطلق انحراف کو جمع اور منفی کر کے، متحرک طور پر تبدیل ہونے والی اوپری اور نچلی پٹیاں حاصل کریں۔

- جب موجودہ نیٹ ویلیو اوپری پٹی کو توڑے تو لمبی پوزیشن کھولیں، اور جب نچلی پٹی کو توڑے تو پوزیشن بند کریں۔

حکمت عملی کے فوائد

- نیٹ ویلیو ٹائم سیریز ڈیٹا میں موجود تمام معلومات کا مکمل استعمال، کسی بھی پیرامیٹر یا اصلاح کی ضرورت نہیں، طریقہ کار سادہ اور قدرتی ہے۔

- ER کو متحرک طور پر شمار کر کے EMA ہموار کرنے والے عنصر کو ایڈجسٹ کرنا، نیٹ ویلیو میں تبدیلی کی پیچیدگی کے مطابق خود بخود ڈھل سکتا ہے اور مارکیٹ کی تبدیلیوں کے لیے لچکدار ردعمل دے سکتا ہے۔

- روایتی مقررہ پیرامیٹر EMA کے مقابلے میں، متحرک EMA مؤثر طریقے سے لین دین کی تعداد اور پوزیشن ہولڈنگ کے وقت کو کم کر سکتا ہے، جس سے لین دین کے اخراجات اور خطرات کم ہوتے ہیں۔

- ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔ خرید و ہولڈ کے مقابلے میں، یہ حکمت عملی زیادہ سے زیادہ ڈرا ڈاؤن کو 2-3 گنا کم کر سکتی ہے، یا اسی ڈرا ڈاؤن کے تحت منافع کو 2-3 گنا بڑھا سکتی ہے۔

- متعدد حکمت عملیوں کے مجموعے میں آسانی سے لاگو کیا جا سکتا ہے، تاکہ حکمت عملیوں کے خودکار آن/آف کے مقصد کو حاصل کیا جا سکے۔

حکمت عملی کے خطرات

- یہ حکمت عملی نیٹ ویلیو ٹائم سیریز ڈیٹا پر مبنی ہے، اگر قیمت کی سمت میں بنیادی تبدیلی آئے تو پوزیشن بند کرنے کی رفتار سست ہو سکتی ہے، جس سے منافع متاثر ہو سکتا ہے۔

- اگرچہ یہ حکمت عملی پیرامیٹرز کو خود بخود ایڈجسٹ کر سکتی ہے، لیکن انتہائی مارکیٹ کے حالات میں اس کی موافقت کا مزید جائزہ لینے کی ضرورت ہے۔

- فی الحال یہ حکمت عملی بنیادی طور پر لمبی پوزیشنوں کے لیے ہے، مختصر پوزیشنوں کے لیے اسے مزید بہتر کرنے کی ضرورت ہے۔

- عملی اطلاق میں، اس حکمت عملی کو منتخب کردہ اثاثے کے معیار پر زیادہ توجہ دینی ہوتی ہے، اور طویل مدتی اوپر کی سمت والے اثاثوں کا انتخاب کرنا چاہیے۔

حکمت عملی کی بہتری کے رخ

- ER کے حساب کتاب کے طریقہ کار کو مزید بہتر بنانے پر غور کیا جا سکتا ہے، اور نیٹ ویلیو میں تبدیلی کی خصوصیات کو ظاہر کرنے والے مزید اشاریے متعارف کرائے جا سکتے ہیں، تاکہ ER کی مضبوطی اور تاثیر میں اضافہ ہو سکے۔

- پوزیشن کھولنے اور بند کرنے کی شرائط کو مزید تفصیل سے طے کیا جا سکتا ہے، جیسے کہ موونگ اسٹاپ لاس/ٹیک پرافٹ، فیصد اسٹاپ لاس/ٹیک پرافٹ وغیرہ شامل کرنا، تاکہ حکمت عملی کی منافع بخش صلاحیت اور خطرے سے نمٹنے کی صلاحیت بہتر ہو۔

- مختلف اثاثوں اور مارکیٹ کے حالات کے لیے، حکمت عملی کے پیرامیٹرز کو بہتر اور موافق بنایا جا سکتا ہے، تاکہ حکمت عملی کی عام اطلاقی صلاحیت میں اضافہ ہو۔

- اس حکمت عملی کو دیگر حکمت عملیوں (جیسے ٹرینڈ فالونگ، مین ریورژن وغیرہ) کے ساتھ ملایا جا سکتا ہے، تاکہ مختلف حکمت عملیوں کے فوائد کو بروئے کار لایا جا سکے اور مجموعے کی مضبوطی اور منافع میں اضافہ ہو۔

خلاصہ

یہ حکمت عملی متحرک طور پر افادیت کا تناسب (ER) کو اکسپونینشل موونگ ایوریج (EMA) کے ہموار کرنے والے عنصر کے طور پر شمار کرتی ہے، اور خود بخود اوپری اور نچلی پٹیوں کو ایڈجسٹ کرتی ہے، جس سے خرید و فروخت کے سگنلز متحرک ہوتے ہیں۔ یہ حکمت عملی نیٹ ویلیو ٹائم سیریز ڈیٹا میں موجود معلومات کا مکمل استعمال کرتی ہے، اسے زیادہ پیرامیٹر سیٹنگز اور اصلاح کی ضرورت نہیں ہوتی، طریقہ کار سادہ اور قدرتی ہے، یہ مارکیٹ کی تبدیلیوں کے لیے لچکدار ردعمل دے سکتی ہے اور ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔ تاہم، انتہائی مارکیٹ کے حالات میں اس حکمت عملی کی موافقت کا مزید جائزہ لینے کی ضرورت ہے، اور عملی اطلاق میں اثاثوں کے انتخاب پر توجہ دینی چاہیے۔ مستقبل میں، حساب کتاب کے طریقہ کار، پوزیشن کھولنے اور بند کرنے کی شرائط، پیرامیٹر کی اصلاح، اور حکمت عملی کے مجموعے کے لحاظ سے اس حکمت عملی کو مزید بہتر اور مکمل کیا جا سکتا ہے، تاکہ حکمت عملی کی مضبوطی اور منافع بخش صلاحیت میں اضافہ ہو۔

- 1