دو وقفہ فلٹر مومینٹم تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک ڈبل انٹرول فلٹر پر مبنی مومینٹم ٹریڈنگ حکمت عملی ہے۔ یہ تیز اور سست دو ادوار کے ہموار انٹرولز کا حساب لگا کر ایک جامع انٹرول فلٹر حاصل کرتی ہے، جو قیمت کی موجودہ سمت کا تعین کرنے کے لیے استعمال ہوتا ہے۔ جب قیمت اس انٹرول کے اوپر سے گزرتی ہے یا نیچے سے ٹوٹتی ہے، تو حکمت عملی خرید/فروخت کا سگنل پیدا کرتی ہے۔ اس کے علاوہ، حکمت عملی میں چار درجے کے منافع لینے کے اہداف (Take Profit) اور ایک نقصان روکنے کا مقام (Stop Loss) مقرر کیا گیا ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔

حکمت عملی کے اصول

- تیز اور سست دو ادوار کے ہموار انٹرولز کا حساب لگایا جاتا ہے۔ تیز انٹرول میں چھوٹے دورانیے اور چھوٹے ضریب استعمال ہوتے ہیں، جبکہ سست انٹرول میں بڑے دورانیے اور بڑے ضریب استعمال ہوتے ہیں۔

- تیز اور سست انٹرولز کی اوسط کو جامع انٹرول فلٹر (TRF) کے طور پر استعمال کیا جاتا ہے۔

- موجودہ قیمت اور پچھلی قیمت کے تعلق کا حساب لگا کر اوپر کی طرف رجحان (upward) اور نیچے کی طرف رجحان (downward) کا تعین کیا جاتا ہے۔

- متحرک اوپری بینڈ (FUB) اور نچلا بینڈ (FLB) رجحان کے حوالے کے طور پر شمار کیے جاتے ہیں۔

- اختتامی قیمت اور TRF کے تعلق کی بنیاد پر خرید اور فروخت کے سگنل تیار کیے جاتے ہیں۔

- چار درجے کے منافع لینے کے اہداف اور ایک نقصان روکنے کا مقام مقرر کیا جاتا ہے، جو مختلف پوزیشن کے تناسب اور منافع/نقصان کے فیصد کے مطابق ہوتے ہیں۔

فوائد کا تجزیہ

- ڈبل انٹرول فلٹر تیز اور سست دونوں ادوار کو ملا کر مختلف مارکیٹ کی رفتاروں کے مطابق ڈھلنے میں مدد دیتا ہے اور زیادہ ٹریڈنگ مواقع حاصل کرتا ہے۔

- متحرک اوپری اور نچلے بینڈ کا ڈیزائن موجودہ رجحان کے ساتھ ہم آہنگ ہونے میں مدد دیتا ہے اور جھوٹے سگنلز کو کم کرتا ہے۔

- چار درجے کے منافع لینے کے اہداف رجحان کے جاری رہنے کی صورت میں زیادہ منافع حاصل کرنے میں مدد دیتے ہیں، جبکہ رجحان کے الٹ جانے پر کچھ منافع کو بروقت محفوظ کرتے ہیں۔

- نقصان روکنے کا مقام ایک ہی ٹریڈ میں زیادہ سے زیادہ نقصان کو کنٹرول کرنے اور اکاؤنٹ کی حفاظت میں مدد دیتا ہے۔

خطرات کا تجزیہ

- جب مارکیٹ میں اتار چڑھاؤ یا رینج والی صورتحال ہو، تو یہ حکمت عملی زیادہ جھوٹے سگنل پیدا کر سکتی ہے، جس سے بار بار ٹریڈنگ اور فیس کا نقصان ہو سکتا ہے۔

- درجہ بندی کے منافع لینے کے اہداف کی وجہ سے کچھ منافع پہلے ہی محفوظ ہو سکتا ہے، جس سے رجحانی حرکت کے مکمل منافع سے محروم رہنا پڑ سکتا ہے۔

- نقصان روکنے کا مقام بلیک سوان کے واقعات سے ہونے والے انتہائی نقصان کو مکمل طور پر روکنے کے قابل نہیں ہو سکتا۔

بہتری کی سمت

- رجحان کے تعین کے لیے اضافی شرائط کے طور پر مزید تکنیکی اشارے یا مارکیٹ کے جذباتی اشارے شامل کرنے پر غور کیا جا سکتا ہے تاکہ جھوٹے سگنلز کو کم کیا جا سکے۔

- منافع لینے اور نقصان روکنے کے اہداف کو مختلف مارکیٹ حالات اور تجارتی مصنوعات کے مطابق متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ حکمت عملی کی موافقت بہتر ہو۔

- بیک ٹیسٹنگ کی بنیاد پر پیرامیٹرز کو مزید بہتر بنایا جا سکتا ہے، جیسے تیز اور سست انٹرولز کے دورانیے کا انتخاب، منافع لینے اور نقصان روکنے کے فیصد کی ترتیبات وغیرہ، تاکہ حکمت عملی کے استحکام اور منافع بخش صلاحیت میں اضافہ ہو۔

خلاصہ

ڈبل انٹرول فلٹر مومینٹم ٹریڈنگ حکمت عملی تیز اور سست دو ادوار کے ہموار انٹرولز کا استعمال کرتے ہوئے ایک جامع فلٹر بناتی ہے، اور متحرک اوپری اور نچلے بینڈ کے ساتھ مل کر قیمت کی حرکت کا تعین کرتی ہے، جس سے خرید و فروخت کے سگنل ملتے ہیں۔ اس حکمت عملی میں چار درجے کے منافع لینے کے اہداف اور ایک نقصان روکنے کا مقام بھی مقرر کیا گیا ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔ یہ حکمت عملی رجحانی مارکیٹ میں استعمال کے لیے موزوں ہے، لیکن اتار چڑھاؤ والی مارکیٹ میں زیادہ جھوٹے سگنل پیدا کر سکتی ہے۔ مستقبل میں مزید اشارے شامل کرنے، منافع لینے اور نقصان روکنے کی ترتیبات کو بہتر بنانے، اور پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے ذریعے حکمت عملی کی موافقت اور استحکام کو بہتر بنایا جا سکتا ہے۔

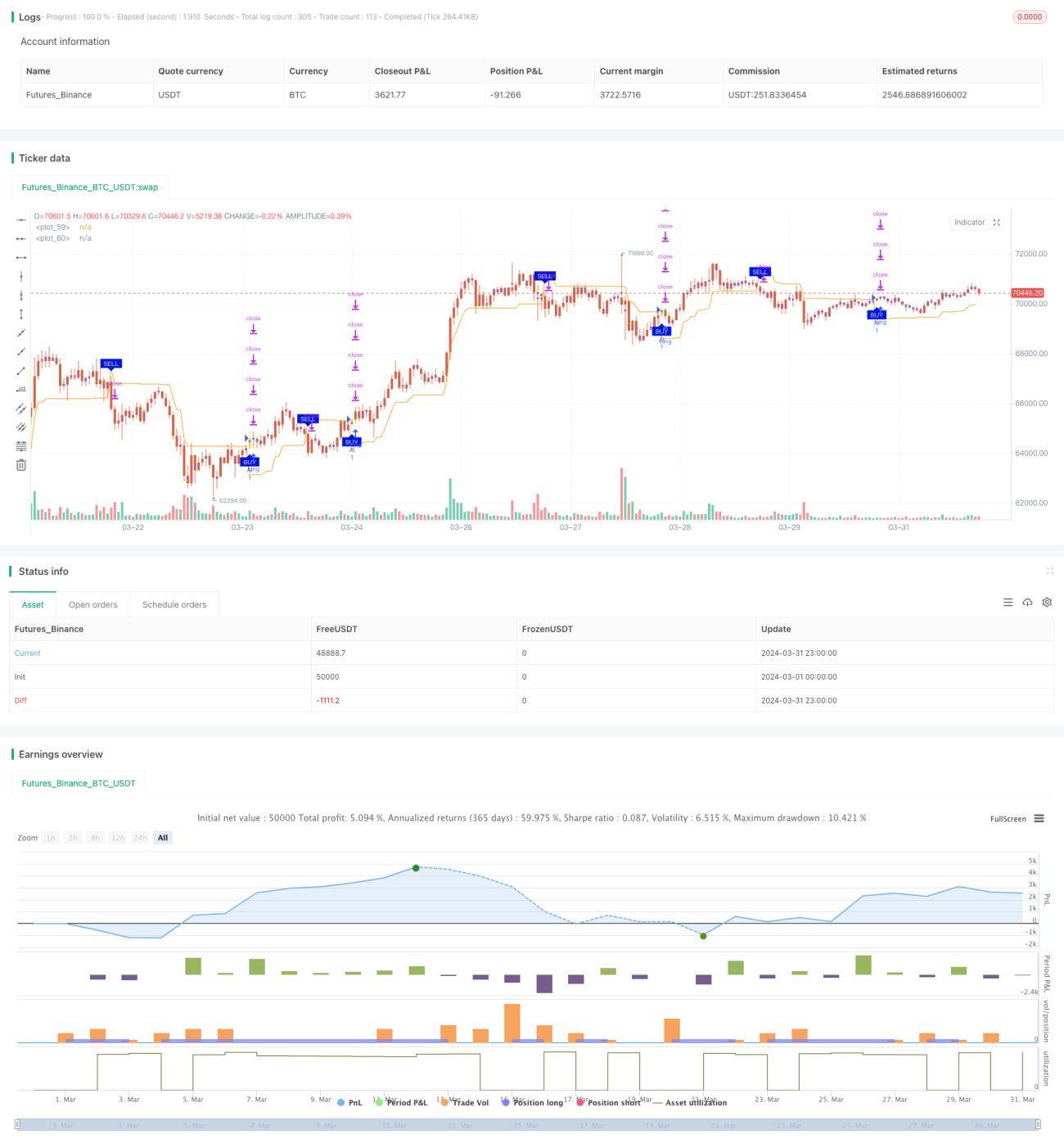

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1