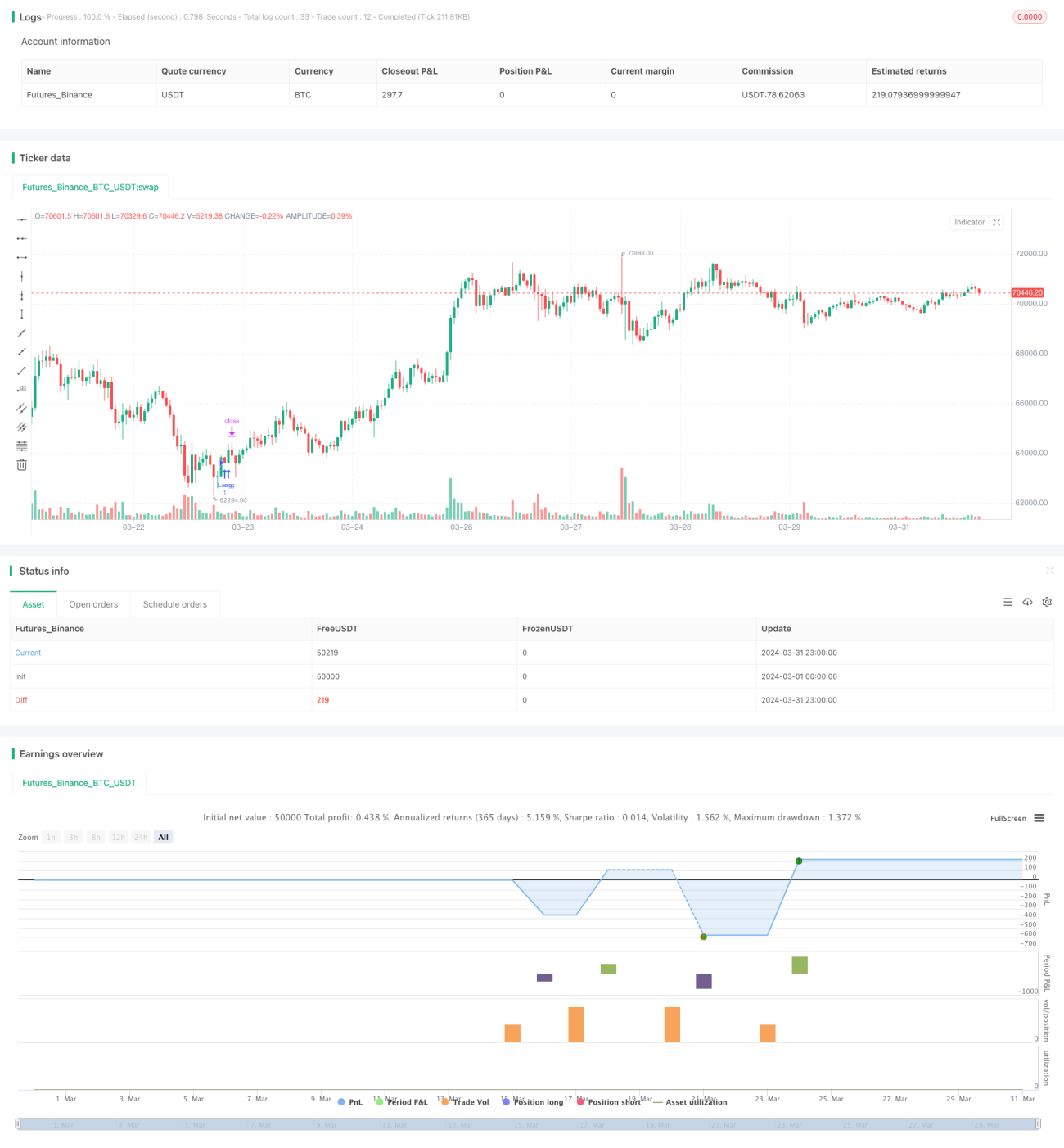

ملٹی انڈیکیٹر بی ٹی سی ٹریڈنگ حکمت عملی

جائزہ

اس حکمت عملی میں متعدد تکنیکی اشارے شامل ہیں جن میں نسبتا strong مضبوط اشارے (RSI) ، متحرک اوسط اختتامی اور پھیلاؤ اشارے (MACD) اور کئی مختلف ادوار کی ایک سادہ متحرک اوسط (SMA) شامل ہیں ، جس کا مقصد بٹ کوائن (BTC) کی تجارت کے لئے ایک جامع تجزیاتی ٹول فراہم کرنا ہے۔ اس حکمت عملی کا بنیادی خیال مختلف اشارے کے اشارے کو جامع طور پر مدنظر رکھتے ہوئے ، آر ایس آئی کو ایک مخصوص رینج میں ، ایم اے سی ڈی میں ، جب گولڈ فورک کی قیمت ایک سے زیادہ ایس ایم اے سے کم ہو تو زیادہ سے زیادہ کرنا ہے ، اور ایک ہی وقت میں اسٹاپ نقصان اور اسٹاپ کو ترتیب دینا ہے ، اور جب آر ایس آئی 50 تک پہنچ جاتا ہے تو اسٹاپ نقصان کی پوزیشن کو اپ ڈیٹ کرنا ہے۔

حکمت عملی کا اصول

- RSI ، MACD اور مختلف ادوار کے SMA اشارے کا حساب لگائیں۔

- فیصلہ کریں کہ آیا پچھلی آر ایس آئی کی قیمت نیچے کی حد سے کم ہے یا اوپر کی حد سے زیادہ ہے ، موجودہ آر ایس آئی کی قیمت نیچے اور اوپر کی حد کے درمیان ہے ، کیا ایم اے سی ڈی میں گولڈ فورکس ہیں ، اور کیا اختتامی قیمت تمام ایس ایم اے سے کم ہے۔

- اگر آپ مندرجہ بالا شرائط پر پورا اترتے ہیں اور فی الحال کوئی پوزیشن نہیں رکھتے ہیں تو ، زیادہ پوزیشن کھولیں۔

- اسٹاپ نقصان اور اسٹاپ کی قیمتوں کا تعین خطرہ کے فیصد کے مطابق کریں۔

- اگر آپ ایک سے زیادہ پوزیشن رکھتے ہیں اور آر ایس آئی 50 تک پہنچ جاتا ہے تو ، اسٹاپ نقصان کی پوزیشن کو تازہ ترین قیمت پر اپ ڈیٹ کیا جائے گا۔

- اگر MACD میں کوئی ڈیڈ فورک ہوتا ہے تو ، اس کا بیعانہ ختم ہوجاتا ہے۔

اسٹریٹجک فوائد

- متعدد تکنیکی اشارے پر جامع غور ، سگنل کی وشوسنییتا کو بہتر بنائیں۔

- جب RSI ایک خاص حد میں ہوتا ہے تو پوزیشنیں کھولیں ، انتہائی حالات میں داخلے سے گریز کریں۔

- سٹاپ نقصان اور روکنے کا انتظام کریں اور خطرے کو کنٹرول کریں۔

- اسٹاپ نقصان کی پوزیشن کو متحرک طور پر ایڈجسٹ کریں ، منافع میں سے کچھ کو لاک کریں۔

- MACD ڈیڈ فورک سگنل کے مطابق بروقت پوزیشن صاف کریں ، تاکہ ممکنہ نقصانات کو کم کیا جاسکے۔

اسٹریٹجک رسک

- غیر مستحکم مارکیٹوں میں ، بار بار ٹریڈنگ سگنل سے زیادہ تجارت اور فیسوں میں کمی واقع ہوسکتی ہے۔

- اسٹاپ نقصان اور اسٹاپ کی مقررہ خطرہ فیصد مختلف مارکیٹ کے حالات کے مطابق نہیں ہوسکتی ہے۔

- صرف تکنیکی اشارے پر انحصار کرنا اور بنیادی عوامل کو نظرانداز کرنا غلط تجارتی فیصلوں کا باعث بن سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- سگنل کی درستگی کو بہتر بنانے کے لئے مزید تکنیکی اشارے یا مارکیٹ کے جذبات کے اشارے متعارف کروائیں۔

- مارکیٹ کے اتار چڑھاؤ کی رفتار کے مطابق اسٹاپ اور اسٹاپ کی سطح کو ایڈجسٹ کریں ، تاکہ مارکیٹ کے مختلف حالات کو ایڈجسٹ کیا جاسکے۔

- بنیادی تجزیہ کے ساتھ مل کر ، جیسے اہم خبروں کے واقعات یا ریگولیٹری پالیسی میں بدلاؤ ، جو تجارتی فیصلوں میں معاون ہے۔

- مختلف ٹائم پیکیجز کے اشارے پر غور کریں اور متعدد ٹائم اسکیلز پر ٹریڈنگ کے مواقع کو پکڑیں۔

خلاصہ کریں۔

یہ حکمت عملی آر ایس آئی ، ایم اے سی ڈی اور ایس ایم اے جیسے تکنیکی اشارے کے مجموعی استعمال کے ذریعے بٹ کوائن کی تجارت کے لئے ایک جامع تجزیاتی فریم ورک مہیا کرتی ہے۔ یہ تجارتی سگنل پیدا کرنے کے لئے متعدد اشارے کی مشترکہ تصدیق کا استعمال کرتا ہے ، اور خطرے سے متعلق اقدامات کا تعین کرتا ہے۔ تاہم ، حکمت عملی میں اصلاح کی گنجائش موجود ہے ، جیسے مزید اشارے ، متحرک ایڈجسٹمنٹ پیرامیٹرز اور بنیادی تجزیہ وغیرہ کو شامل کرنا۔ عملی استعمال میں ، تاجر کو اپنی خطرے کی ترجیحات اور مارکیٹ کے ماحول کے مطابق حکمت عملی میں مناسب ایڈجسٹمنٹ کرنا چاہئے۔

- 1