دو موونگ اوسط لیگنگ بریک آؤٹ حکمت عملی

خلاصہ

"ڈبل موونگ ایوریج لیگ بریک آؤٹ حکمت عملی" ایک عام استعمال ہونے والی تکنیکی تجارتی حکمت عملی ہے۔ یہ حکمت عملی دو مختلف ادوار کی سادہ موونگ ایوریجز (SMA) اور اوسط حقیقی حد (ATR) کے اشاریوں کو یکجا کرتی ہے، جس کا مقصد مارکیٹ کے رجحان کے موڑ کے مقامات کو پکڑنا اور کم خطرے کے ساتھ زیادہ منافع حاصل کرنا ہے۔ اس کا بنیادی خیال موونگ ایوریجز کی تاخیر اور مارکیٹ کی اتار چڑھاؤ کا استعمال کرتے ہوئے، جب قیمت موونگ ایوریج کو عبور کرتی ہے اور اتار چڑھاؤ قابل قبول حد میں ہوتا ہے تو تجارتی سگنل پیدا کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے اہم اصول درج ذیل ہیں:

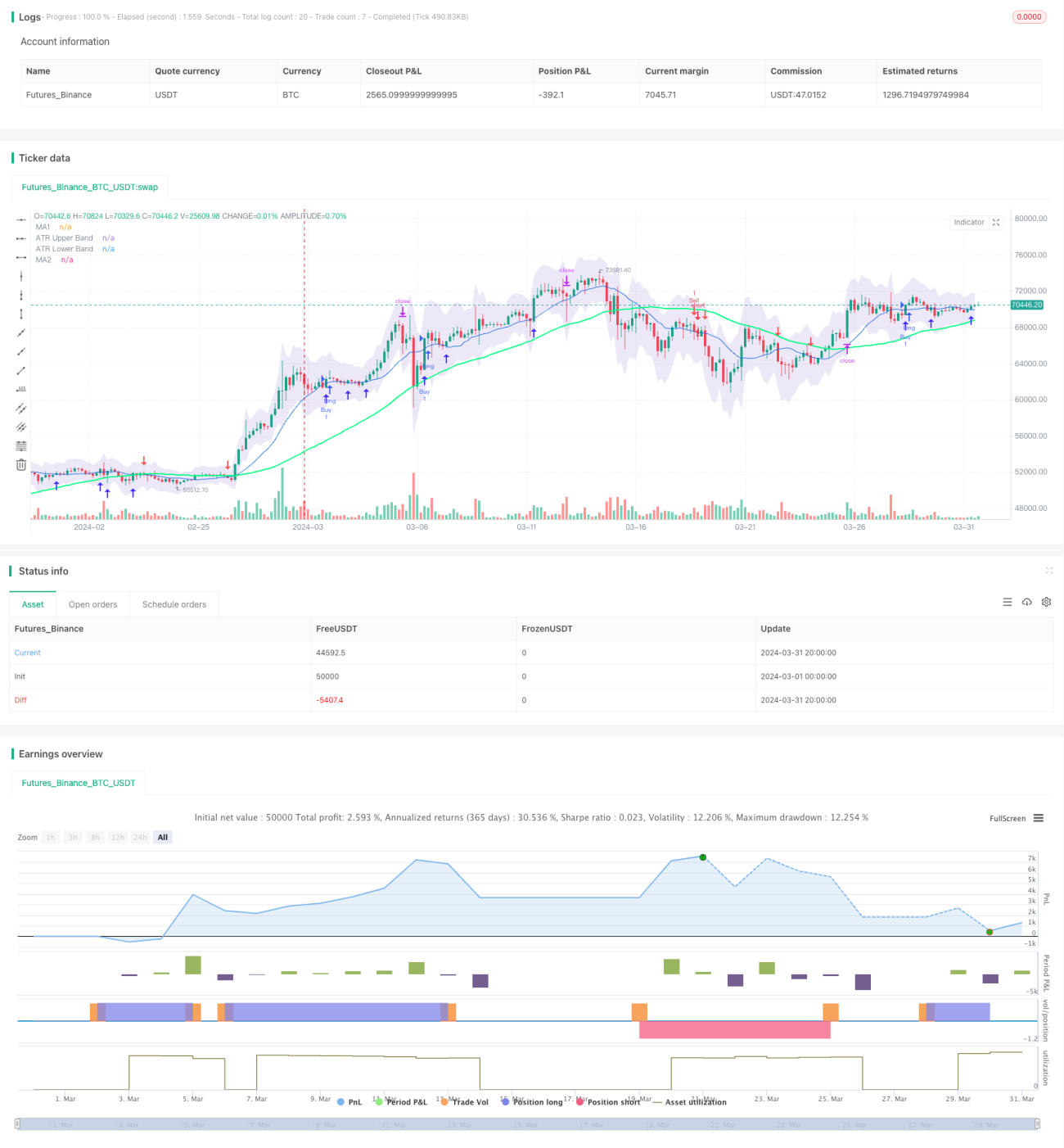

- دو مختلف ادوار کی سادہ موونگ ایوریجز (SMA) کا حساب لگانا، پہلے سے طے شدہ ادوار بالترتیب 14 اور 50 ہیں۔

- ATR اشاریہ کا حساب لگانا، جو مارکیٹ کے اتار چڑھاؤ کی پیمائش کے لیے استعمال ہوتا ہے، پہلے سے طے شدہ دورانیہ 14 ہے۔

- ATR کے اوپری اور نچلے بینڈز بنانا، جو قیمت کے اتار چڑھاؤ کے حوالے کے لیے وقفہ فراہم کرتے ہیں۔ اوپری بینڈ سب سے اونچی قیمت میں ATR کو ایک ضرب (پہلے سے طے شدہ 1.5) سے ضرب دے کر حاصل کیا جاتا ہے، اور نچلا بینڈ سب سے نیچی قیمت سے ATR کو ضرب دے کر منہا کرنے سے حاصل ہوتا ہے۔

- جب بند ہونے والی قیمت مختصر مدت کی موونگ ایوریج کو اوپر کی طرف عبور کرتی ہے اور مختصر مدت کی موونگ ایوریج طویل مدت کی موونگ ایوریج کے اوپر ہوتی ہے، تو لانگ (خرید) کا سگنل پیدا ہوتا ہے، اور اسے K-line کے نیچے اوپر کی طرف تیر کے نشان سے ظاہر کیا جاتا ہے۔

- جب بند ہونے والی قیمت مختصر مدت کی موونگ ایوریج کو نیچے کی طرف عبور کرتی ہے اور مختصر مدت کی موونگ ایوریج طویل مدت کی موونگ ایوریج کے نیچے ہوتی ہے، تو شارٹ (فروخت) کا سگنل پیدا ہوتا ہے، اور اسے K-line کے اوپر نیچے کی طرف تیر کے نشان سے ظاہر کیا جاتا ہے۔

- سٹاپ لاس اور ٹیک پروفٹ کی سطحیں طے کی جاتی ہیں، سٹاپ لاس کی سطح سب سے نیچی قیمت منفی ATR ضرب ضرب سے حاصل ہوتی ہے، اور ٹیک پروفٹ کی سطح کھلنے والی قیمت جمع (کھلنے والی قیمت منفی سٹاپ لاس قیمت) ضرب 2 سے حاصل ہوتی ہے۔

مندرجہ بالا اصولوں سے دیکھا جا سکتا ہے کہ یہ حکمت عملی موونگ ایوریج سسٹم کے رجحان کے تعین اور ATR اشاریہ کے اتار چڑھاؤ کی پیمائش کو یکجا کرتی ہے، بنیادی طور پر رجحان کی پیروی کرتی ہے اور ساتھ ہی ڈرا ڈاؤن کے خطرے کو بھی کنٹرول کرتی ہے، یہ ایک رجحان پر مبنی حکمت عملی ہے۔

فوائد کا تجزیہ

"ڈبل موونگ ایوریج لیگ بریک آؤٹ حکمت عملی" کے درج ذیل فوائد ہیں:

- رجحان کی پیروی: موونگ ایوریج سسٹم کے ذریعے رجحان کی سمت کا تعین، بڑے مارکیٹ رجحان کو پکڑنا، اور مارکیٹ کے ساتھ ہم آہنگ ہونا۔

- خطرے کا کنٹرول: ATR اشاریہ کے ذریعے مارکیٹ کے اتار چڑھاؤ کی پیمائش، مناسب سٹاپ لاس کی سطحیں طے کرنا، اور ڈرا ڈاؤن کو قابل قبول حد میں رکھنا۔

- پیرامیٹرز کی لچک: موونگ ایوریج کے ادوار، ATR کے ادوار اور ضرب وغیرہ جیسے پیرامیٹرز کو مختلف بازاروں اور اشیاء کے مطابق بہتر اور ایڈجسٹ کیا جا سکتا ہے، جس سے یہ ایک حد تک عالمگیر ہو جاتی ہے۔

- واضح اور سادہ: تجارتی سگنل واضح اور سادہ ہیں، جو مختلف سطح کے سرمایہ کاروں کے لیے موزوں ہیں۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی کے کچھ فوائد ہیں، لیکن پھر بھی درج ذیل خطرات موجود ہیں:

- بار بار تجارت: جب مارکیٹ میں زیادہ اتار چڑھاؤ ہو اور رجحان واضح نہ ہو، تو یہ حکمت عملی بار بار تجارتی سگنل پیدا کر سکتی ہے، جس سے تجارتی اخراجات میں اضافہ ہوتا ہے۔

- تاخیر: موونگ ایوریج سسٹم میں فطری طور پر کچھ تاخیر ہوتی ہے، مارکیٹ کے موڑ کے ابتدائی مراحل میں کچھ ڈرا ڈاؤن ہو سکتا ہے۔

- پیرامیٹر کی اصلاح: مختلف پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر بڑا اثر ڈالتی ہے، مختلف بازاروں اور اشیاء کے لیے پیرامیٹر کی اصلاح ضروری ہے، جس سے عمل درآمد مشکل ہو جاتا ہے۔

مندرجہ بالا خطرات کے مقابلے میں، درج ذیل پہلوؤں سے اصلاح اور بہتری لائی جا سکتی ہے:

- رجحان کی فلٹرنگ کا تعارف: تجارتی سگنل پیدا کرنے سے پہلے، پہلے بڑے دورانیے کے رجحان کی سمت کا تعین کریں، صرف اس صورت میں تجارت کریں جب بڑے دورانیے کا رجحان واضح ہو، اس طرح بار بار تجارت کو کم کیا جا سکتا ہے۔

- سٹاپ لاس اور ٹیک پروفٹ کی اصلاح: متحرک سٹاپ لاس، اتار چڑھاؤ پر مبنی سٹاپ لاس جیسے متحرک طریقوں کے ساتھ ساتھ مارکیٹ کے اتار چڑھاؤ کے مطابق ٹیک پروفٹ کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، جس سے حکمت عملی کی لچک بڑھے گی۔

- مجموعہ کی اصلاح: اس حکمت عملی کو دوسرے تکنیکی اشاریوں یا بنیادی عوامل کے ساتھ ملا کر، حکمت عملی کی مضبوطی کو بڑھایا جا سکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پیرامیٹر کی خود موافقت کی اصلاح: مختلف اشیاء اور ادوار کے لیے خود بخود بہترین پیرامیٹرز کا مجموعہ تلاش کرنا، دستی پیرامیٹر ٹیوننگ کے کام کو کم کرنا۔ اس کے لیے جینیاتی الگورتھم، گرڈ سرچ وغیرہ جیسے طریقے استعمال کیے جا سکتے ہیں۔

- سگنل فلٹرنگ: تجارتی سگنل پیدا ہونے کے بعد، مزید دوسرے تکنیکی اشاریوں یا بنیادی عوامل کو سگنل کی دوسری تصدیق کے لیے متعارف کرایا جا سکتا ہے، سگنل کے معیار کو بہتر بنانا۔ مثال کے طور پر، حجم کے اشاریے کو شامل کرنا، رجحان کی طاقت کا تعین کرنا؛ معاشی ڈیٹا کو شامل کرنا، یہ دیکھنا کہ آیا بڑا ماحول رجحان کے جاری رہنے کے لیے سازگار ہے۔

- پوزیشن مینجمنٹ: تجارت کھولتے وقت، مارکیٹ کے اتار چڑھاؤ، اکاؤنٹ کے خطرے وغیرہ جیسے عوامل کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا، ہر تجارت کے خطرے کو کنٹرول کرنا۔ مثال کے طور پر، کیلی فارمولا، فکسڈ ریشو طریقہ وغیرہ استعمال کرنا۔

- متحرک سٹاپ لاس: ابتدائی سٹاپ لاس کی سطح مقرر ہوتی ہے، جیسے جیسے قیمت مناسب سمت میں بڑھتی ہے، سٹاپ لاس کو بھی اسی سمت میں منتقل کرنے پر غور کیا جا سکتا ہے، ڈرا ڈاؤن کو کم کرنا اور سرمائے کے استعمال کی کارکردگی کو بڑھانا۔ عام طریقوں میں ٹریلنگ سٹاپ، بریک آؤٹ سٹاپ وغیرہ شامل ہیں۔

مندرجہ بالا اصلاحات حکمت عملی کی موافقت، مضبوطی اور منافع کی صلاحیت کو بہتر بنا سکتی ہیں، لیکن نوٹ کریں کہ ضرورت سے زیادہ اصلاح حکمت عملی کے منحنی فٹنگ کا سبب بن سکتی ہے، جس کی وجہ سے نمونے سے باہر کی کارکردگی خراب ہو سکتی ہے، لہٰذا نمونے کے اندر اور باہر مکمل بیک ٹیسٹنگ کی تصدیق ضروری ہے۔

خلاصہ

"ڈبل موونگ ایوریج لیگ بریک آؤٹ حکمت عملی" ایک کلاسک رجحان کی پیروی کرنے والی حکمت عملی ہے، جو موونگ ایوریج سسٹم کے ذریعے رجحان کی سمت کا تعین کرتی ہے، ATR اشاریہ کے ذریعے خطرے کو کنٹرول کرتی ہے، اور رجحان کے مواقع کو پکڑنے کے ساتھ ساتھ رسک مینجمنٹ کو بھی مدنظر رکھتی ہے۔ اگرچہ اس میں کچھ تاخیر اور بار بار تجارت کے مسائل ہیں، لیکن سٹاپ لاس اور ٹیک پروفٹ کو بہتر بنانے، سگنل فلٹرنگ، پیرامیٹر کی خود موافقت کی اصلاح، پوزیشن مینجمنٹ وغیرہ جیسے طریقوں سے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے، جس سے یہ ایک عملی مقداری تجارتی حکمت عملی بن سکتی ہے۔

- 1