جائزہ

یہ حکمت عملی بٹ کوائن مارکیٹ میں تیزی کے مواقع حاصل کرنے کے لیے متعدد متحرک اوسط (VWMA)، اوسط سمتاتی اشاریہ (ADX) اور سمتاتی حرکت کے اشاریے (DMI) کا استعمال کرتی ہے۔ قیمت کی رفتار، رجحان کی سمت اور تجارتی حجم جیسے متعدد تکنیکی اشاریوں کو ملا کر، اس حکمت عملی کا مقصد مضبوط اوپر کی طرف رجحان اور کافی رفتار کے ساتھ داخلے کے مقامات تلاش کرنا ہے، جبکہ خطرے کو سختی سے کنٹرول کیا جاتا ہے۔

حکمت عملی کا اصول

- تیزی کے رجحان کا تعین کرنے کے لیے 9-دن اور 14-دن کے VWMA کا استعمال کیا جاتا ہے، جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے پار کرتی ہے تو تیزی کا سگنل پیدا ہوتا ہے۔

- 89-دن کی اونچائی اور نیچائی کے VWMA سے بنی ایک خودکار اوسط کو رجحان کے فلٹر کے طور پر متعارف کرایا گیا ہے، اور صرف اس صورت میں پوزیشن کھولی جاتی ہے جب بند ہونے والی قیمت یا کھلنے والی قیمت اس اوسط سے اوپر ہو۔

- ADX اور DMI اشاریوں کے ذریعے رجحان کی مضبوطی کی تصدیق کی جاتی ہے، اور صرف اس صورت میں جب ADX 18 سے زیادہ ہو اور +DI اور -DI کے درمیان فرق 15 سے زیادہ ہو، رجحان کو کافی مضبوط سمجھا جاتا ہے۔

- حجم کے فیصدی فعل کا استعمال کرتے ہوئے، 60% سے 95% کے حجم کے وقفے میں آنے والی بارز کو فلٹر کیا جاتا ہے، تاکہ کم حجم کے ادوار سے بچا جا سکے۔

- پچھلی K-لائن کی اونچائی کے 0.96 سے 0.99 گنا پر اسٹاپ لاس رکھا جاتا ہے، اور وقت کے فریم کے بڑھنے کے ساتھ یہ کمی واقع ہوتی ہے، تاکہ خطرے کو کنٹرول کیا جا سکے۔

- مقررہ ہولڈنگ ٹائم پہنچنے یا قیمت کے خودکار اوسط سے نیچے آنے پر پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

- متعدد تکنیکی اشاریوں کو ملا کر، رجحان، رفتار اور حجم جیسے مختلف پہلوؤں سے مارکیٹ کی حالت کا جائزہ لیا جاتا ہے، جس سے سگنل زیادہ قابل اعتماد ہوتے ہیں۔

- خودکار اوسط اور حجم کے فلٹرنگ کا طریقہ کار جعلی سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے اور غیر ضروری تجارت کو کم کرتا ہے۔

- سخت اسٹاپ لاس ترتیبات اور ہولڈنگ ٹائم کی پابندی اس حکمت عملی کے خطرے کی نمائش کو بہت حد تک کم کرتی ہے۔

- کوڈ کا ماڈیولر ڈیزائن پڑھنے کی اہلیت اور برقرار رکھنے کی صلاحیت کو بہتر بناتا ہے، جس سے مزید اصلاح اور توسیع آسان ہوتی ہے۔

خطرات کا تجزیہ

- جب مارکیٹ اتار چڑھاؤ یا غیر واضح رجحان میں ہوتی ہے، تو یہ حکمت عملی بہت سے جعلی سگنل پیدا کر سکتی ہے۔

- اسٹاپ لاس نسبتاً قریب رکھا گیا ہے، جس کی وجہ سے بڑے اتار چڑھاؤ کے دوران وقت سے پہلے اسٹاپ لاس متحرک ہو سکتا ہے، جس سے نقصان بڑھ سکتا ہے۔

- معاشی صورت حال اور بڑے واقعات کے بارے میں غور و فکر کی کمی، "بلیک سوان" واقعات کے پیش نظر حکمت عملی ناکام ہو سکتی ہے۔

- پیرامیٹرز نسبتاً مقررہ ہیں اور خودکار موافقت کی کمی ہے، جس کی وجہ سے مختلف مارکیٹ ماحول میں کارکردگی غیر مستحکم ہو سکتی ہے۔

اصلاح کی سمت

- مارکیٹ کے ماحول کو مزید واضح کرنے کے لیے مزید اشاریے متعارف کروائے جائیں، جیسے کہ رشتہ دار طاقت کا اشاریہ (RSI)، بولنگر بینڈز وغیرہ، تاکہ سگنلز کی وشوسنییتا بہتر ہو۔

- اسٹاپ لاس کی پوزیشن کو متحرک طور پر بہتر بنایا جائے، جیسے کہ ATR یا فیصدی اسٹاپ لاس کا استعمال، تاکہ مختلف مارکیٹ کے اتار چڑھاؤ کے حالات سے نمٹا جا سکے۔

- معاشی اعداد و شمار اور رائے عامہ کے تجزیے کو شامل کر کے حکمت عملی کے رسک مینجمنٹ ماڈیول کو بہتر بنایا جائے۔

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے پیرامیٹرز کو خودکار طور پر بہتر بنایا جائے، تاکہ حکمت عملی کی موافقت اور استحکام میں اضافہ ہو۔

خلاصہ

VWMA-ADX بٹ کوائن تیزی کی حکمت عملی قیمت کے رجحان، رفتار، حجم اور دیگر متعدد تکنیکی اشاریوں پر غور کر کے بٹ کوائن مارکیٹ میں اوپر کی جانب مواقع کو مؤثر طریقے سے حاصل کر سکتی ہے۔ اس کے ساتھ ساتھ، سخت رسک کنٹرول اقدامات اور واضح پوزیشن بند کرنے کی شرائط اس حکمت عملی کے خطرے کو بہتر طور پر کنٹرول کرتی ہیں۔ تاہم، اس حکمت عملی میں کچھ حدود بھی ہیں، جیسے کہ مارکیٹ کے ماحول میں تبدیلیوں کے ساتھ موافقت کی کمی اور اسٹاپ لاس کی حکمت عملی میں بہتری کی گنجائش۔ مستقبل میں سگنلز کی وشوسنییتا، رسک کنٹرول، پیرامیٹر کی اصلاح وغیرہ پر توجہ دے کر حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، VWMA-ADX بٹ کوائن تیزی کی حکمت عملی سرمایہ کاروں کو رفتار اور رجحان پر مبنی ایک منظم تجارتی طریقہ فراہم کرتی ہے، جو مزید تحقیق اور بہتری کے لائق ہے۔

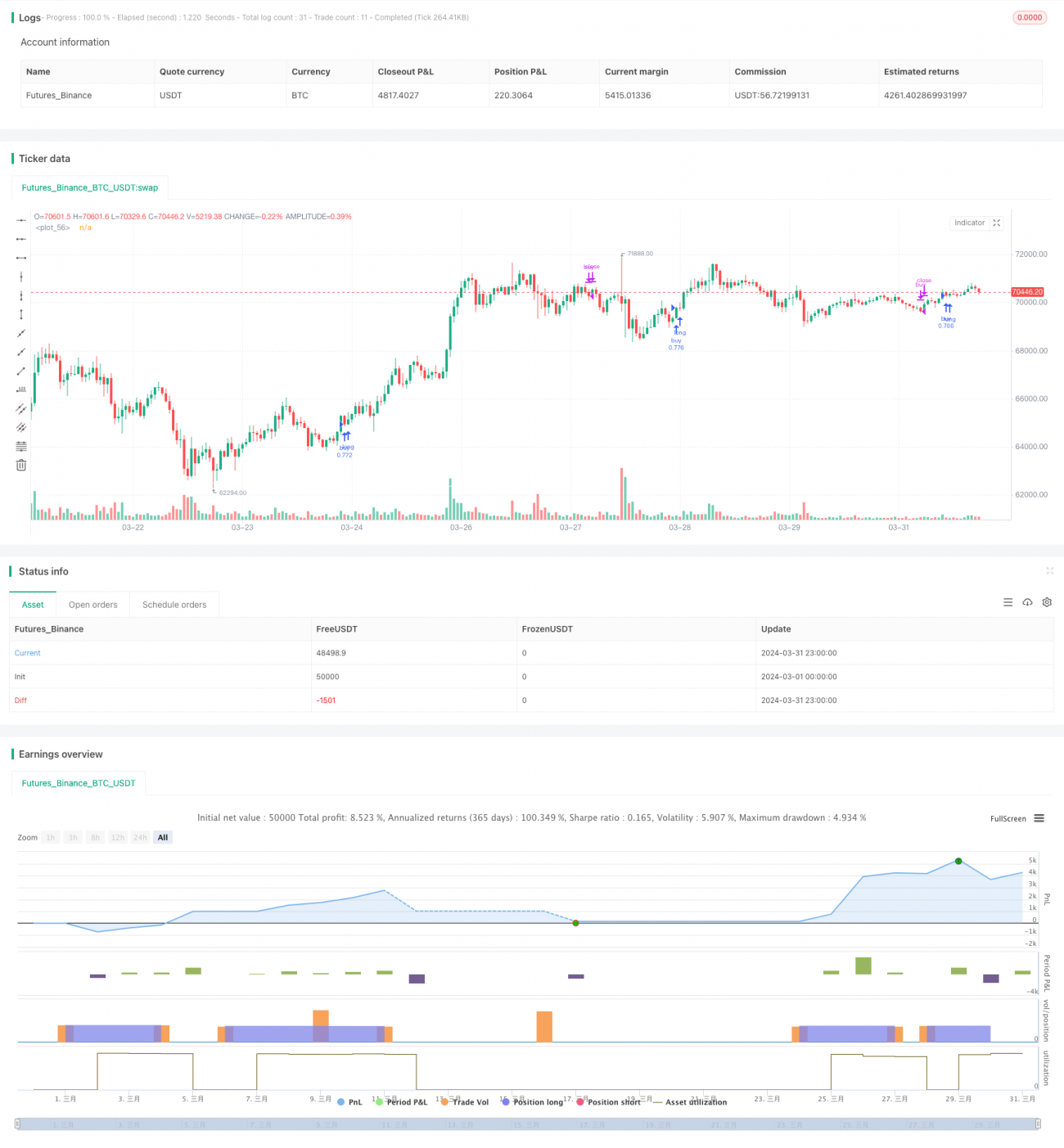

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Q_D_Nam_N_96

//@version=5

- 1