موونگ ایوریج کراس اوور + MACD سست لائن مومینٹم حکمت عملی

خلاصہ

یہ حکمت عملی موونگ ایوریج کراس اوور اور MACD انڈیکیٹر کو بطور بنیادی ٹریڈنگ سگنل استعمال کرتی ہے۔ حکمت عملی تیز رفتار موونگ ایوریج کے متعدد سست رفتار موونگ ایوریجز کے ساتھ کراس اوور کو پوزیشن کھولنے کے سگنل کے طور پر استعمال کرتی ہے، جبکہ MACD سست لائن ہسٹوگرام کی مثبت/منفی حیثیت کو رجحان کی تشخیص کے معیار کے طور پر استعمال کرتی ہے۔ حکمت عملی پوزیشن کھولنے کے ساتھ ہی کثیر سطحی منافع اور نقصان کی حدیں مقرر کرتی ہے، اور پوزیشن کی مدت میں اضافے کے ساتھ نقصان کی حد کو مسلسل تبدیل کرتی ہے تاکہ منافع محفوظ کیا جا سکے۔

حکمت عملی کا اصول

- جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج 1 کو اوپر کی طرف کراس کرے، اور ساتھ ہی بند ہونے والی قیمت سست رفتار موونگ ایوریج 2 سے اوپر ہو، اور MACD ہسٹوگرام 0 سے بڑا ہو، تو لانگ (خریداری) کریں؛

- جب تیز رفتار موونگ ایوریج سست رفتار موونگ ایوریج 1 کو نیچے کی طرف کراس کرے، اور ساتھ ہی بند ہونے والی قیمت سست رفتار موونگ ایوریج 2 سے نیچے ہو، اور MACD ہسٹوگرام 0 سے چھوٹا ہو، تو شارٹ (فروخت) کریں؛

- پوزیشن کھولنے کے ساتھ ہی کثیر سطحی منافع اور نقصان کی حدیں مقرر کریں، منافع کی حدیں رسک رواداری کے مطابق مقرر کی جاتی ہیں، جبکہ نقصان کی حدیں پوزیشن کی مدت کے ساتھ مسلسل ایڈجسٹ ہوتی ہیں، آہستہ آہستہ منافع کو محفوظ کرتی ہیں؛

- موونگ ایوریج کی مدت، MACD کے پیرامیٹرز، منافع اور نقصان کی حدیں وغیرہ سبھی لچکدار طریقے سے ایڈجسٹ کی جا سکتی ہیں، تاکہ مختلف مارکیٹ کے حالات کے مطابق ڈھل سکیں۔

یہ حکمت عملی موونگ ایوریج کراس اوور کا استعمال کرتے ہوئے رجحان کو پکڑتی ہے، اور ساتھ ہی MACD انڈیکیٹر سے سمت کی تصدیق کرتی ہے، جس سے رجحان کی تشخیص کی وشوسنییتا میں اضافہ ہوتا ہے۔ کثیر سطحی منافع اور نقصان کی حدوں کا تعین رسک اور منافع کو بہتر طریقے سے کنٹرول کرنے میں مدد کرتا ہے۔

حکمت عملی کے فوائد

- موونگ ایوریج کراس اوور ایک کلاسک رجحان کی پیروی کا طریقہ ہے، جو رجحان کی تشکیل کو بروقت پکڑ سکتا ہے؛

- متعدد سطحوں کی موونگ ایوریجز کا استعمال رجحان کی طاقت اور تسلسل کا زیادہ جامع اندازہ لگانے میں مدد کرتا ہے؛

- MACD انڈیکیٹر رجحان کی شناخت اور رفتار کے تعین میں مؤثر ہے، اور موونگ ایوریج کراس اوور کے لیے ایک مضبوط تکمیلی عنصر ہے؛

- کثیر سطحی منافع اور متحرک نقصان کی حدوں کا تعین نہ صرف رسک کو کنٹرول کرتا ہے بلکہ منافع کو بڑھنے دیتا ہے، جس سے نظام کی مضبوطی میں اضافہ ہوتا ہے؛

- پیرامیٹرز قابل ایڈجسٹ ہیں، جس سے مختلف مصنوعات اور ادوار کے مطابق ڈھلنے کی صلاحیت موجود ہے۔

حکمت عملی کے خطرات

- موونگ ایوریج کراس اوور میں سگنل میں تاخیر کا خطرہ ہے، جس کی وجہ سے ابتدائی رجحان سے محروم رہنا یا اونچی قیمت پر داخل ہونا ممکن ہے؛

- پیرامیٹرز کا نامناسب تعین ضرورت سے زیادہ ٹریڈنگ یا پوزیشن کی طویل مدت کا سبب بن سکتا ہے، جس سے لاگت اور خطرہ بڑھ جاتا ہے؛

- نقصان کی حد کا بہت جارحانہ تعین جلد نقصان کا باعث بن سکتا ہے، جبکہ منافع کی حد کا بہت قدامت پسند تعین منافع کو متاثر کر سکتا ہے؛

- رجحان میں اچانک تبدیلی یا مارکیٹ کی غیر معمولی حرکت حکمت عملی کو ناکارہ بنا سکتی ہے۔

ان خطرات کو پیرامیٹرز کی اصلاح، پوزیشن کے سائز کو ایڈجسٹ کرنے، اضافی شرائط مقرر کرنے وغیرہ کے ذریعے کنٹرول کیا جا سکتا ہے۔ تاہم، کوئی بھی حکمت عملی خطرات کو مکمل طور پر ختم نہیں کر سکتی، اور سرمایہ کاروں کو احتیاط سے پیش آنا چاہیے۔

حکمت عملی کی اصلاح کی سمت

- مزید انڈیکیٹرز جیسے RSI، بولنگر بینڈز وغیرہ کو شامل کرنے پر غور کیا جا سکتا ہے، تاکہ رجحان اور سگنلز کی مزید تصدیق ہو سکے؛

- منافع اور نقصان کی حدوں کے تعین میں مزید باریک بینی سے اصلاح کی جا سکتی ہے، جیسے ATR یا فی صد پر مبنی منافع/نقصان کی حدیں؛

- مارکیٹ کے اتار چڑھاؤ کے مطابق پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، تاکہ موافقت بہتر ہو؛

- پوزیشن مینجمنٹ کا ایک ماڈیول متعارف کرایا جا سکتا ہے، جو رسک کی صورت حال کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرے؛

- حکمت عملی کو مجموعی بنایا جا سکتا ہے، اور رسک کو پھیلانے کے لیے حکمت عملیوں کا ایک مجموعہ تشکیل دیا جا سکتا ہے۔

مسلسل اصلاح اور بہتری کے ذریعے، حکمت عملی کو زیادہ مضبوط اور قابل اعتماد بنایا جا سکتا ہے، تاکہ بدلتی ہوئی مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھل سکے۔ تاہم، اصلاح میں احتیاط برتنی چاہیے تاکہ زیادہ فٹنگ سے بچا جا سکے۔

خلاصہ

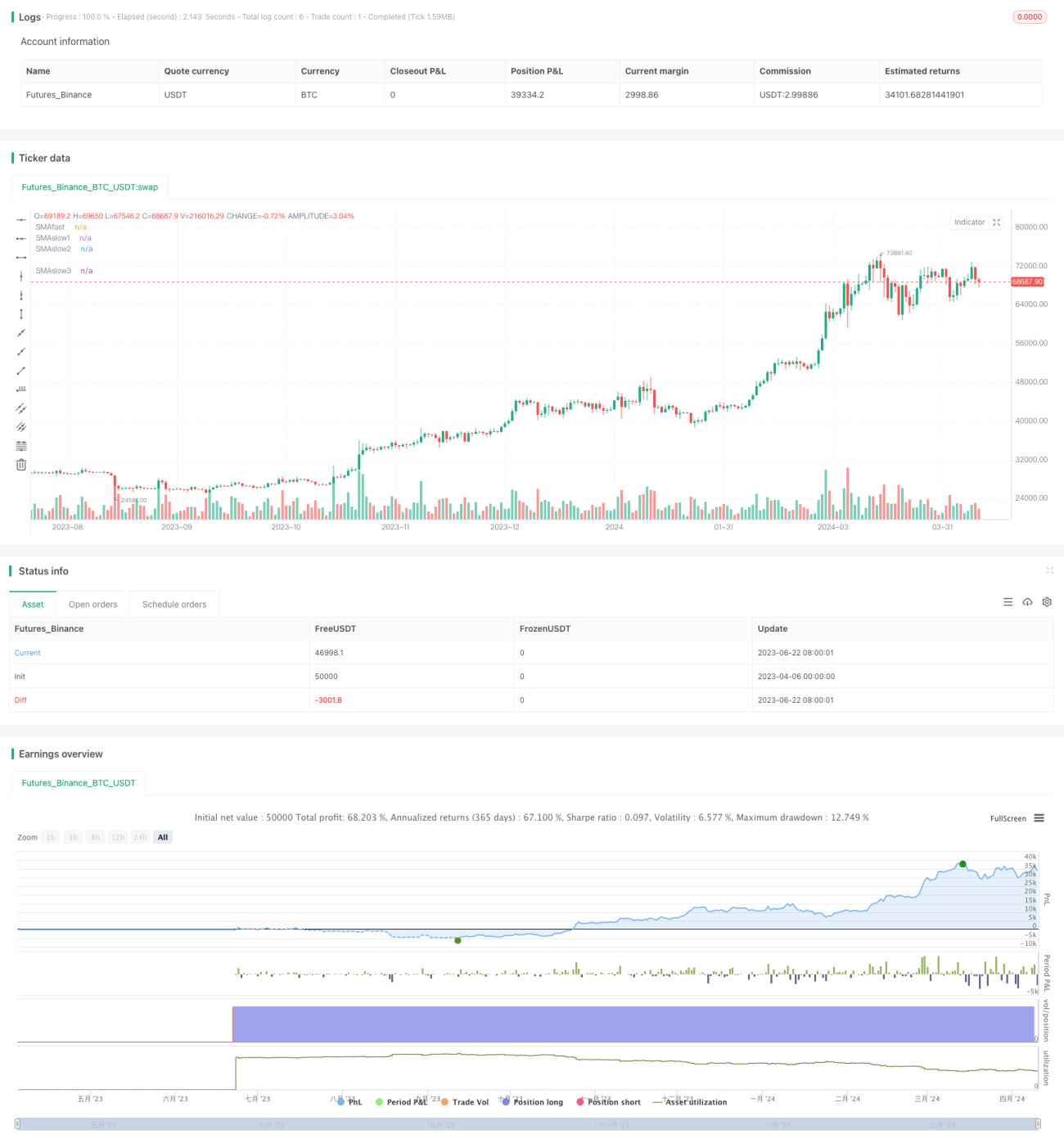

یہ حکمت عملی موونگ ایوریج کراس اوور اور MACD انڈیکیٹر کو ملا کر ایک نسبتاً مکمل ٹریڈنگ سسٹم تشکیل دیتی ہے۔ متعدد سطحوں کی موونگ ایوریجز اور طویل عرصے کی کارروائیوں کا ڈیزائن نظام کی رجحان پکڑنے اور رسک کنٹرول کرنے کی صلاحیت کو بڑھاتا ہے۔ حکمت عملی کا منطق واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور مزید اصلاح و بہتری کے لیے موزوں ہے۔ تاہم، عملی اطلاق میں اب بھی احتیاط برتنی چاہیے اور رسک کنٹرول پر توجہ دینی چاہیے۔ مناسب اصلاح اور ترتیب کے ساتھ، یہ حکمت عملی ایک مضبوط اور مؤثر ٹریڈنگ ٹول بن سکتی ہے۔

- 1