موشنٹم RSI انڈیکیٹر پر مبنی ہائی فریکوئنسی ریورسل ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی RSI انڈیکیٹر کا استعمال کرتے ہوئے قیمت کی رفتار (momentum) کی پیمائش کرتی ہے، اور RSI میں تبدیلی کے معیاری انحراف (standard deviation) کا حساب لگا کر داخلے کا موقع متعین کرتی ہے۔ جب RSI کی رفتار معیاری انحراف کی حد سے تجاوز کر جاتی ہے اور پچھلے لمحے کی رفتار کو ختم ہونے والے عنصر (exhaustion factor) سے ضرب دینے کے بعد حاصل ہونے والی قدر سے کم ہوتی ہے تو لمبی پوزیشن (long position) کھولی جاتی ہے، اور اس کے برعکس چھوٹی پوزیشن (short position) کھولی جاتی ہے۔ یہ حکمت عملی حد کی قیمت کے آرڈر (limit order) کے ذریعے پوزیشن بند کرتی ہے، اور منافع بندی (take-profit) اور نقصان محدود کرنے (stop-loss) کے پوائنٹس متعین کر کے خطرے کو کنٹرول کرتی ہے۔ حکمت عملی ہر قیمت کی تبدیلی پر عمل میں آتی ہے تاکہ ممکنہ تمام قیمت کی اتار چڑھاؤ کو پکڑا جا سکے۔

حکمت عملی کا اصول

- RSI انڈیکیٹر کا حساب لگایا جاتا ہے، جو قیمت کی رفتار کی پیمائش کرتا ہے۔

- RSI میں تبدیلی کے معیاری انحراف کا حساب لگایا جاتا ہے، تاکہ داخلے کی حد متعین کی جا سکے۔

- RSI کی رفتار (RSI momentum) کا حساب لگایا جاتا ہے، جو RSI میں تبدیلی کی مقدار ہے۔

- جب RSI کی رفتار معیاری انحراف کی حد سے تجاوز کر جاتی ہے اور پچھلے لمحے کی رفتار کو ختم ہونے والے عنصر سے ضرب دینے کے بعد حاصل ہونے والی قدر سے کم ہوتی ہے تو لمبی پوزیشن کھولی جاتی ہے۔

- جب RSI کی رفتار منفی معیاری انحراف کی حد سے نیچے آ جاتی ہے اور پچھلے لمحے کی رفتار کو ختم ہونے والے عنصر سے ضرب دینے کے بعد حاصل ہونے والی قدر سے زیادہ ہوتی ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔

- پوزیشن بند کرنے کے لیے حد کی قیمت کے آرڈر استعمال کیے جاتے ہیں، جس میں منافع بندی اور نقصان محدود کرنے کے پوائنٹس متعین کیے جاتے ہیں۔

- حکمت عملی ہر قیمت کی تبدیلی پر عمل میں آتی ہے تاکہ ممکنہ تمام قیمت کی اتار چڑھاؤ کو پکڑا جا سکے۔

حکمت عملی کے فوائد

- اعلیٰ تعدد پر عمل درآمد (high-frequency execution) زیادہ تجارتی مواقع حاصل کرنے میں مدد دیتا ہے۔

- RSI کی رفتار اور معیاری انحراف کی حد کا استعمال اس وقت تجارت میں داخلے کی اجازت دیتا ہے جب قیمت کا رجحان واضح ہو۔

- ختم ہونے والے عنصر (exhaustion factor) کا تعارف انتہائی مارکیٹ حالات میں داخلے سے بچاتا ہے، جس سے خطرہ کم ہوتا ہے۔

- حد کی قیمت کے آرڈر کے ذریعے پوزیشن بند کرنا خطرے کو بہتر طریقے سے کنٹرول کرنے میں مدد دیتا ہے۔

- پروگرامی تجارت (programmatic trading) اعلیٰ کارکردگی فراہم کرتی ہے اور انسانی جذبات کی مداخلت سے بچاتی ہے۔

حکمت عملی کے خطرات

- اعلیٰ تعدد تجارت زیادہ تجارتی اخراجات کا سبب بن سکتی ہے۔

- RSI انڈیکیٹر بعض اوقات بے حس (dull) ہو سکتا ہے، جس کی وجہ سے تجارتی سگنل ناکام ہو سکتے ہیں۔

- معیاری انحراف کی حد اور ختم ہونے والے عنصر کی ترتیب کو مارکیٹ کے حالات کے مطابق بہتر بنانا ضروری ہے، ورنہ بار بار تجارت یا مواقع ضائع ہو سکتے ہیں۔

- حد کی قیمت کے آرڈر کے ذریعے پوزیشن بند کرنے سے پوزیشن کا دورانیہ طویل ہو سکتا ہے، جس سے زیادہ خطرہ اٹھانا پڑتا ہے۔

- انتہائی مارکیٹ حالات میں حکمت عملی اچھی کارکردگی نہیں دکھا سکتی۔

حکمت عملی کی بہتری کے نکات

- مزید انڈیکیٹرز متعارف کروائیں، جیسے قیمت کے رویے کے انڈیکیٹرز (price action indicators)، تاکہ تجارتی سگنلز کی درستگی بہتر ہو سکے۔

- معیاری انحراف کی حد اور ختم ہونے والے عنصر کی ترتیب کو بہتر بنائیں تاکہ وہ مختلف مارکیٹ حالات کے مطابق ڈھل سکیں۔

- پوزیشن کا انتظام (position management) متعارف کروائیں، اور مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کا حجم ایڈجسٹ کریں تاکہ خطرے کو کنٹرول کیا جا سکے۔

- رجحان کی فلٹریشن (trend filter) متعارف کرانے پر غور کریں، تاکہ جب رجحان واضح ہو تب ہی تجارت کی جائے، اور اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

- منافع بندی اور نقصان محدود کرنے کے پوائنٹس کی ترتیب کو بہتر بنائیں تاکہ حکمت عملی کا منافع-نقصان تناسب (profit-loss ratio) بہتر ہو سکے۔

خلاصہ

یہ حکمت عملی RSI کی رفتار اور معیاری انحراف کی حد کا استعمال کرتے ہوئے اعلیٰ تعدد والے ماحول میں الٹ (reversal) تجارت کرتی ہے۔ ختم ہونے والے عنصر اور حد کی قیمت کے آرڈر کے ذریعے پوزیشن بند کرنے سے، حکمت عملی خطرے کو کنٹرول کرتے ہوئے قیمت کی اتار چڑھاؤ سے پیدا ہونے والے تجارتی مواقع کو حاصل کر سکتی ہے۔ تاہم، عملی اطلاق میں مزید بہتری کی ضرورت ہے، جیسے مزید انڈیکیٹرز کا اضافہ، پیرامیٹرز کی بہترین ترتیب، پوزیشن کا انتظام اور رجحان کی فلٹریشن، تاکہ حکمت عملی کی استحکام اور منافع بخشی بہتر ہو سکے۔

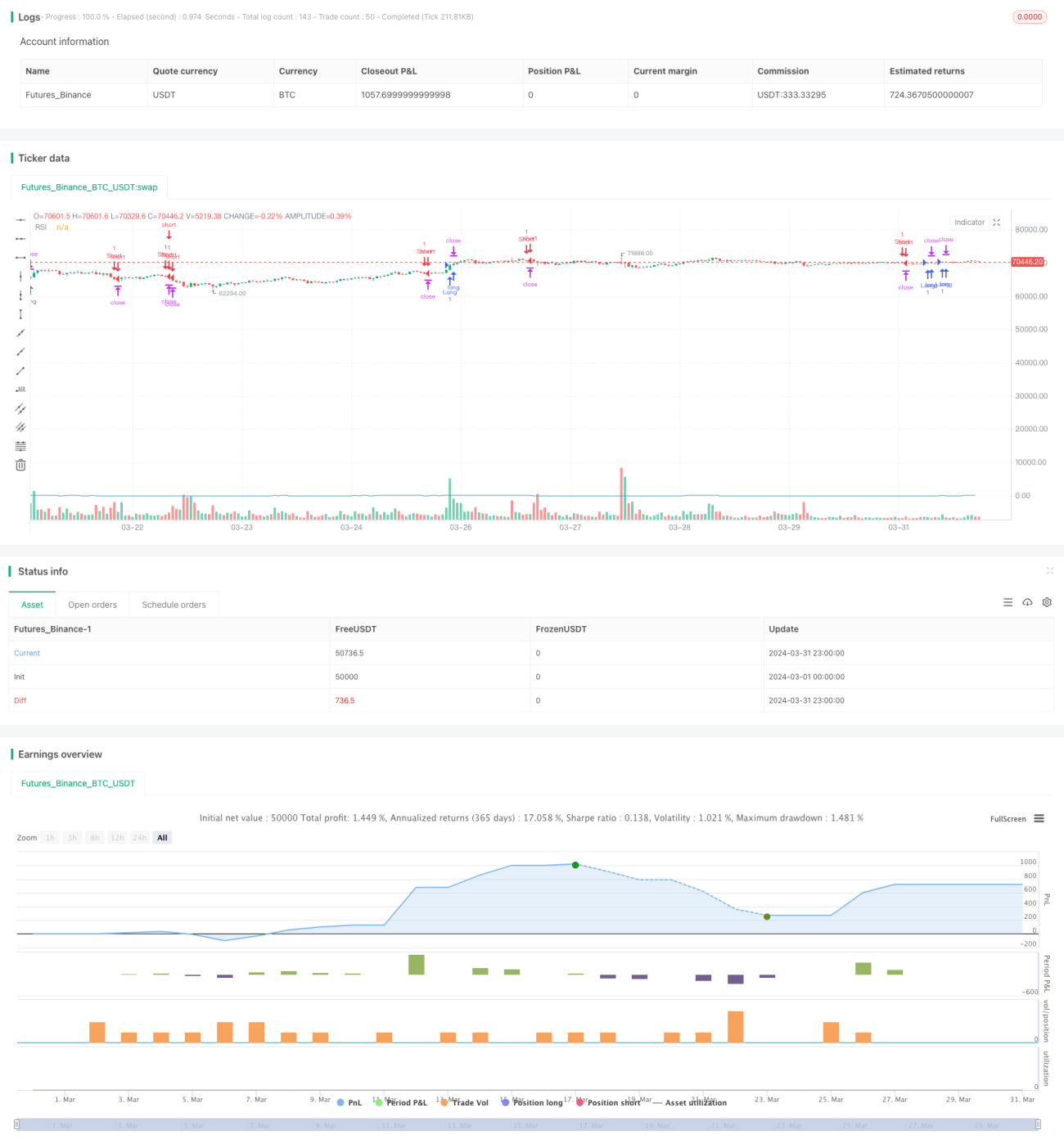

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1