متحرک اوسط اور بولنجر بینڈز مقداری تجارتی حکمت عملی

خلاصہ

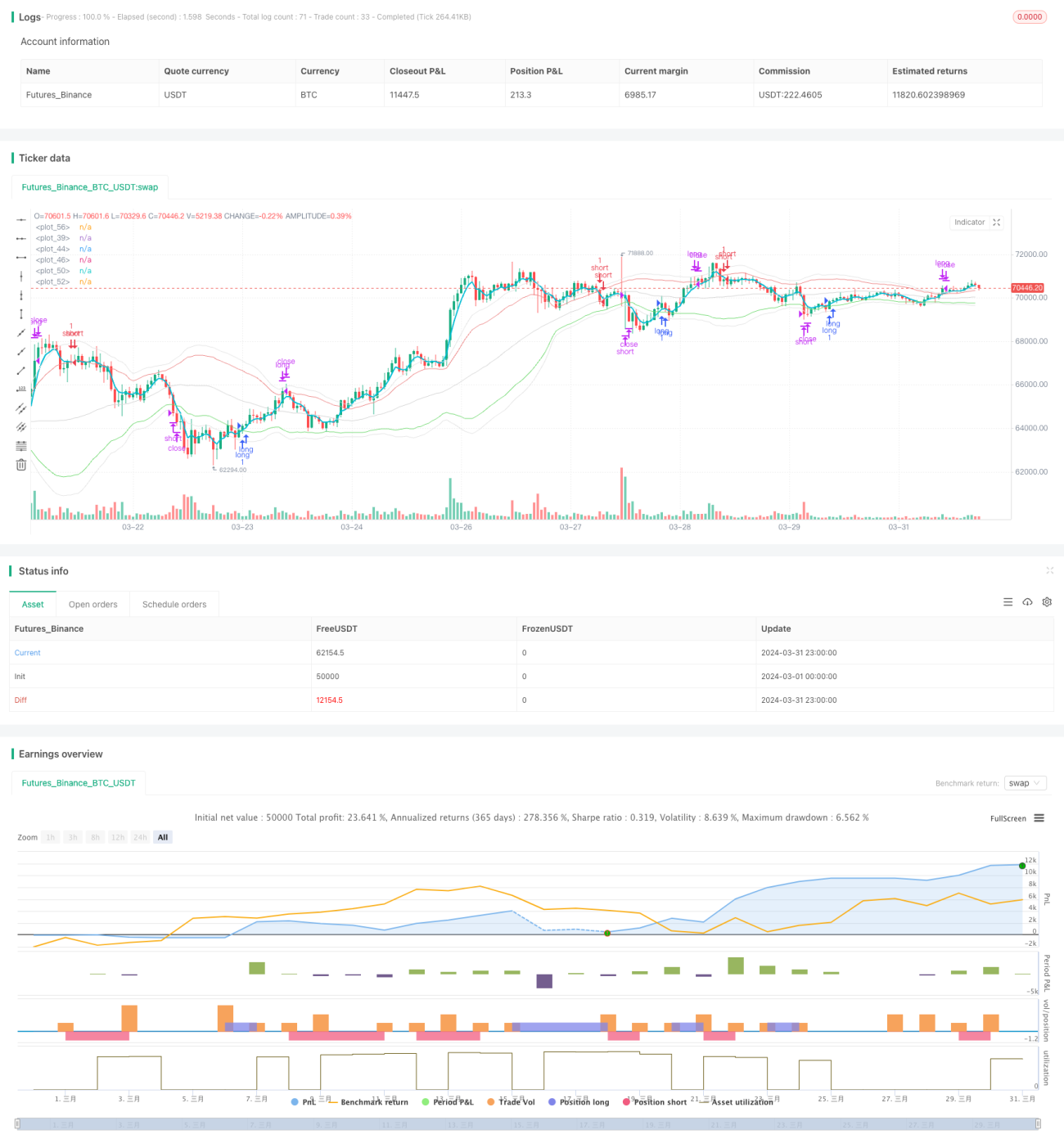

یہ حکمت عملی بنیادی طور پر سلائیڈنگ اوسط اور بولنگر بینڈ کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور اتار چڑھاؤ کو پکڑتی ہے۔ اس حکمت عملی میں تین مختلف متحرک اوسطیں استعمال کی گئی ہیں: سادہ متحرک اوسط (SMA)، وزنی متحرک اوسط (WMA) اور ایکسپونینشل متحرک اوسط (EMA)۔ ساتھ ہی بولنگر بینڈ کا استعمال کرتے ہوئے قیمت کے چینل متعین کیے گئے ہیں، جن میں اوپری اور نچلی پٹیاں بالترتیب پوزیشن کھولنے اور بند کرنے کے اشارے کے طور پر کام کرتی ہیں۔ جب قیمت بولنگر بینڈ کی اوپری پٹی کو توڑتی ہے تو شارٹ پوزیشن کھولی جاتی ہے، اور جب نچلی پٹی کو توڑتی ہے تو لانگ پوزیشن کھولی جاتی ہے۔ اسی کے ساتھ ایک وسیع تر بولنگر بینڈ بطور اسٹاپ-loss مقرر کیا گیا ہے، جب قیمت اسٹاپ-loss بولنگر بینڈ کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ مجموعی طور پر، یہ حکمت عملی رجحان پیدا ہوتے ہی بروقت پوزیشن کھولنے اور خطرہ بڑھنے پر فیصلہ کن طور پر نقصان روکنے کی کوشش کرتی ہے، تاکہ مستحکم منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

- تین مختلف ادوار کی متحرک اوسطیں شمار کی جاتی ہیں: سست SMA، تیز EMA اور درمیانی WMA، جو بالترتیب مارکیٹ کے طویل، مختصر اور درمیانی رجحانات کو ظاہر کرتی ہیں۔

- قیمت کے معیاری انحراف کی بنیاد پر دو بولنگر بینڈ سیٹ بنائے جاتے ہیں: کھلنے والا بولنگر بینڈ (اوپری اور نچلی پٹیاں قریب) اور اسٹاپ-loss بولنگر بینڈ (اوپری اور نچلی پٹیاں چوڑی)۔ کھلنے والا بولنگر بینڈ پوزیشن کھولنے کے لیے اور اسٹاپ-loss بولنگر بینڈ نقصان روکنے کے لیے استعمال ہوتا ہے۔

- جب تیز EMA کھلنے والے بولنگر بینڈ کی اوپری پٹی کو اوپر سے کراس کرتا ہے تو شارٹ پوزیشن کھولی جاتی ہے؛ اور جب تیز EMA کھلنے والے بولنگر بینڈ کی نچلی پٹی کو نیچے سے کراس کرتا ہے تو لانگ پوزیشن کھولی جاتی ہے۔ اس کا مطلب ہے کہ قیمت اوسط سے زیادہ ہٹ گئی ہے اور رجحان پیدا ہو سکتا ہے۔

- پوزیشن کھلنے کے بعد، اگر قیمت مزید اوپر جا کر اسٹاپ-loss بولنگر بینڈ کی اوپری پٹی کو توڑتی ہے تو تمام لانگ پوزیشنیں بند کر دی جاتی ہیں؛ اور اگر قیمت مزید نیچے جا کر اسٹاپ-loss بولنگر بینڈ کی نچلی پٹی کو توڑتی ہے تو تمام شارٹ پوزیشنیں بند کر دی جاتی ہیں۔ یہ نقصان کو کنٹرول کرنے کے لیے ہے، اگر رجحان الٹ جائے تو فوری طور پر نقصان روکا جائے۔

- یہ عمل مسلسل دہرایا جاتا ہے، جس سے حکمت عملی مارکیٹ کے رجحان کے مطابق لچکدار طریقے سے پوزیشنوں کو ایڈجسٹ کر سکتی ہے اور بروقت نقصان روک سکتی ہے، تاکہ مضبوط منافع حاصل کیا جا سکے۔

حکمت عملی کے فوائد

- تین مختلف رفتاروں کی متحرک اوسطوں پر غور کیا گیا ہے، جس سے مارکیٹ کے مختلف سطحوں کے رجحانات کو مکمل طور پر پکڑا جا سکتا ہے۔

- بولنگر بینڈ کو پوزیشن کھولنے اور بند کرنے کی شرط کے طور پر متعارف کرایا گیا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ ہو سکتا ہے اور صورتحال سے لچکدار طریقے سے نمٹ سکتا ہے۔

- اسٹاپ-loss بولنگر بینڈ مقرر کیا گیا ہے، جو نقصان کو محدود کرتا ہے اور مارکیٹ کے شدید اتار چڑھاؤ کے وقت فیصلہ کن طور پر پوزیشن بند کر دیتا ہے، تاکہ نقصان میں اضافہ نہ ہو۔

- منطق واضح ہے، قواعد سادہ ہیں، اور ان پر عمل درآمد اور بہتر بنانا آسان ہے۔

- اطلاق کی وسعت زیادہ ہے، متعدد مارکیٹوں اور متعدد وقت کے ادوار پر مؤثر ہو سکتی ہے۔

حکمت عملی کے خطرات

- سائیڈ ویز مارکیٹ میں، بار بار پوزیشن کھلنے اور بند ہونے سے لین دین کے اخراجات بڑھ سکتے ہیں، جس سے منافع ختم ہو سکتا ہے۔

- رجحان کی تبدیلی کے ابتدائی مراحل میں، حکمت عملی اب بھی پچھلے رجحان کی سمت میں تجارت کر سکتی ہے، جس سے کچھ نقصان ہو سکتا ہے۔

- انتہائی حالات، جیسے قیمت کا اچانک خلا (gap)، میں اسٹاپ-loss بولنگر بینڈ خطرے کو اچھی طرح سے کنٹرول نہیں کر سکتا۔

- پیرامیٹرز کا نامناسب انتخاب (جیسے متحرک اوسط کے ادوار، بولنگر بینڈ کی چوڑائی وغیرہ) حکمت عملی کو ناکام بنا سکتا ہے۔

- اگر مارکیٹ مسلسل سائیڈ ویز رہے تو حکمت عملی طویل عرصے تک واضح رجحانی مواقع حاصل نہیں کر پائے گی۔

حکمت عملی کی بہتری کے امکانات

- متحرک اوسط کے ادوار اور بولنگر بینڈ کی چوڑائی کے پیرامیٹرز کو مناسب طور پر بڑھایا جائے تاکہ سائیڈ ویز مارکیٹ میں لین دین کی تعدد اور اخراجات کم ہوں۔

- مزید تکنیکی اشارے یا مارکیٹ جذبات کے اشارے کو فلٹر کے طور پر شامل کیا جائے تاکہ پوزیشن کھولنے کے اشاروں کی درستگی بہتر ہو سکے اور رجحان کے ابتدائی مراحل میں ہونے والے ممکنہ نقصان دہ لین دین سے بچا جا سکے۔

- انتہائی حالات کے لیے خصوصی قواعد طے کیے جائیں، جیسے خلا کی صورت میں نئی پوزیشن کھلنا روکنا وغیرہ، تاکہ خطرے کو کنٹرول کیا جا سکے۔

- پیرامیٹرز کو بہتر بنایا جائے تاکہ موجودہ مارکیٹ کے لیے موزوں ترین پیرامیٹر سیٹ مل سکے اور حکمت عملی کی مضبوطی میں اضافہ ہو۔

- پوزیشن مینجمنٹ اور سرمائے کے انتظام کے قواعد شامل کیے جائیں، جیسے رجحان کی شدت یا منافع کی صورت حال کے مطابق پوزیشن کو ایڈجسٹ کرنا، مجموعی اسٹاپ-loss لائن مقرر کرنا وغیرہ، تاکہ حکمت عملی کے خطرے کو مزید کنٹرول کیا جا سکے۔

نتیجہ

Marina Parfenova اسکول پروجیکٹ روبوٹ ایک مقداری تجارتی حکمت عملی ہے جو سلائیڈنگ اوسط اور بولنگر بینڈ پر مبنی ہے۔ یہ مارکیٹ کے رجحان کو پکڑ کر منافع حاصل کرنے کی کوشش کرتا ہے، جبکہ بولنگر بینڈ کی اسٹاپ-loss لائن کے ذریعے نقصان کو محدود کرتا ہے۔ حکمت عملی کی منطق سادہ اور واضح ہے، اطلاق کی وسعت زیادہ ہے، اور مارکیٹ کی خصوصیات کے مطابق لچکدار طریقے سے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ تاہم عملی استعمال میں سائیڈ ویز مارکیٹ، انتہائی حالات، پیرامیٹر کی بہتری جیسے مسائل پر توجہ دینے کی ضرورت ہے، اور سرمائے کے انتظام اور پوزیشن مینجمنٹ کے قواعد کو مزید تفصیل سے طے کرنا چاہیے۔ مجموعی طور پر، یہ حکمت عملی ایک بنیادی مقداری تجارتی فریم ورک کے طور پر کام کر سکتی ہے، جسے مسلسل بہتر اور بڑھایا جا سکتا ہے تاکہ زیادہ مستحکم تجارتی نتائج حاصل کیے جا سکیں۔

- 1