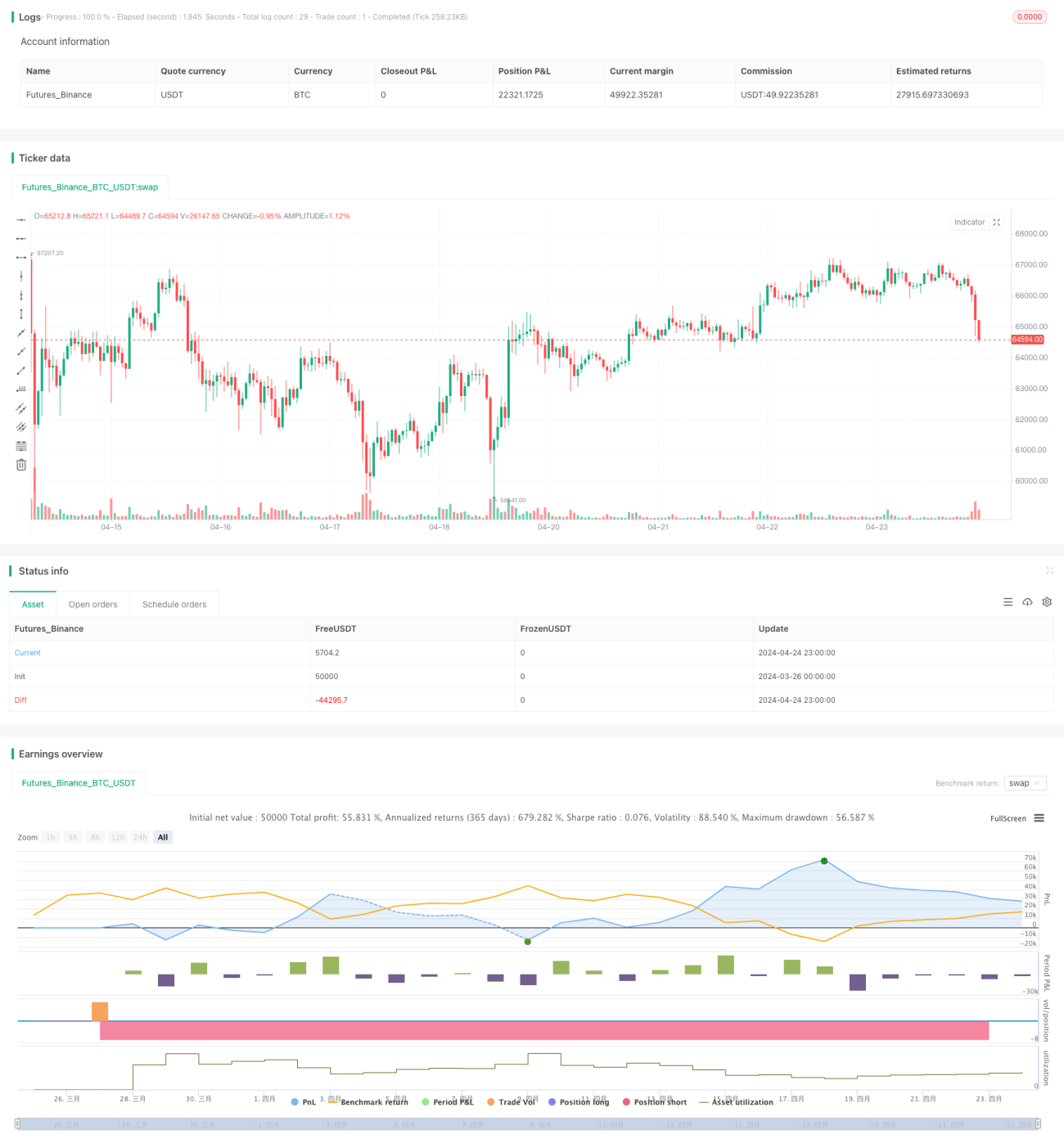

خلاصہ

یہ حکمت عملی MACD-V (ATR کے اتار چڑھاؤ کے ساتھ MACD) اور Fibonacci retracement کو متعدد ٹائم فریموں پر تجارتی فیصلوں کے لیے استعمال کرتی ہے۔ یہ مختلف ٹائم فریموں کے MACD-V اور Fibonacci کی سطحوں کا حساب لگاتا ہے، اور پھر موجودہ قیمت اور Fibonacci کی سطحوں کے تعلق کے ساتھ ساتھ MACD-V کی قدر کی بنیاد پر پوزیشن کھولنے اور بند کرنے کا فیصلہ کرتا ہے۔ اس حکمت عملی کا مقصد مارکیٹ کے رجحان اور اصلاح (retracement) کو پکڑنا ہے، جبکہ خطرے کو کنٹرول کرنا ہے۔

حکمت عملی کا اصول

- مختلف ٹائم فریموں (جیسے 5 منٹ اور 30 منٹ) پر MACD-V انڈیکیٹر کا حساب لگایا جاتا ہے۔ MACD-V بنیادی MACD میں ATR کے اتار چڑھاؤ کی ایڈجسٹمنٹ شامل کرتا ہے تاکہ مارکیٹ کی مختلف حالتوں کے مطابق ڈھل سکے۔

- اعلیٰ سطح کے ٹائم فریم (جیسے 30 منٹ) پر ماضی کی ایک مخصوص مدت (جیسے 9 ادوار) کی سب سے زیادہ اور سب سے کم قیمت کا حساب لگایا جاتا ہے، اور پھر اس رینج کی بنیاد پر Fibonacci retracement کی سطحیں نکالی جاتی ہیں۔

- موجودہ بند قیمت اور Fibonacci کی سطحوں کے تعلق، نیز MACD-V کی قدر اور تبدیلی کی سمت کی بنیاد پر یہ فیصلہ کیا جاتا ہے کہ آیا پوزیشن کھولنے کی شرط پوری ہوتی ہے۔ مثال کے طور پر، جب قیمت 38.2% Fibonacci کی سطح کے قریب واپس آتی ہے، اور MACD-V -50 سے 150 کے درمیان نیچے کی طرف حرکت کر رہا ہو، تو مختصر (short) پوزیشن کھولی جاتی ہے۔

- پوزیشن کھولنے کے بعد، منافع کی حفاظت اور خطرے کو کنٹرول کرنے کے لیے ایک متحرک منافع بندش (trailing stop profit) استعمال کیا جاتا ہے۔ متحرک منافع بندش کی پوزیشن قیمت کی حرکت اور حکمت عملی کے پیرامیٹرز کے مطابق متحرک طور پر ایڈجسٹ ہوتی ہے۔

- اگر قیمت متحرک نقصان بندش (trailing stop loss) یا مقررہ نقصان بندش کی سطح کو چھو لیتی ہے، تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

- حکمت عملی متعدد ٹائم فریموں کا تجزیہ استعمال کرتی ہے، جس سے مارکیٹ کے رجحان اور اتار چڑھاؤ کو زیادہ جامع طور پر سمجھا جا سکتا ہے۔

- MACD-V انڈیکیٹر قیمت کے اتار چڑھاؤ کو مدنظر رکھتا ہے، اور رجحان اور سائیڈ ویز مارکیٹ دونوں میں مؤثر طریقے سے کام کرتا ہے۔

- Fibonacci کی سطحیں قیمت کے اہم سپورٹ اور مزاحمتی علاقوں کو اچھی طرح پکڑتی ہیں، جو تجارتی فیصلوں کے لیے رہنمائی فراہم کرتی ہیں۔

- متحرک منافع بندش رجحان جاری رہنے پر مسلسل منافع کمانے میں مدد دیتی ہے، جبکہ قیمت کے الٹنے پر بروقت پوزیشن بند کر کے خطرے کو کنٹرول کرتی ہے۔

- حکمت عملی کا منطق واضح ہے، پیرامیٹرز قابل ایڈجسٹمنٹ ہیں، اور موافقت کی صلاحیت رکھتی ہے۔

خطرات کا تجزیہ

- سائیڈ ویز مارکیٹ میں حکمت عملی بار بار تجارت کر سکتی ہے، جس کے نتیجے میں زیادہ تجارتی اخراجات ہو سکتے ہیں۔

- تکنیکی انڈیکیٹرز پر رجحان کا اندازہ لگانے پر انحصار کرنے کی وجہ سے، مارکیٹ میں جھوٹے بریک آؤٹ یا مسلسل سائیڈ ویز حرکت کی صورت میں غلط فیصلے ہو سکتے ہیں۔

- مقررہ نقصان بندش کی پوزیشن انتہائی حالات میں بروقت رد عمل ظاہر نہیں کر سکتی، جس کی وجہ سے بڑا نقصان ہو سکتا ہے۔

- پیرامیٹرز کا نامناسب انتخاب حکمت عملی کی کارکردگی کو خراب کر سکتا ہے۔

بہتری کی سمت

- رجحان کی درستگی کو بہتر بنانے کے لیے مزید ٹائم فریموں اور انڈیکیٹرز، جیسے طویل مدتی موونگ ایوریجز (MA) کا اضافہ کیا جا سکتا ہے۔

- پوزیشن کے سائز کا انتظام بہتر بنایا جا سکتا ہے، مثلاً ATR یا قیمت کی رینج کی بنیاد پر پوزیشن کا سائز متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

- مارکیٹ کی مختلف حالتوں کے لیے مختلف پیرامیٹرز کے سیٹ استعمال کیے جا سکتے ہیں تاکہ موافقت بہتر ہو۔

- متحرک منافع بندش کے ساتھ ساتھ متحرک نقصان بندش بھی متعارف کرائی جا سکتی ہے تاکہ نیچے کی جانب خطرے کو بہتر طور پر کنٹرول کیا جا سکے۔

- حکمت عملی کا بیک ٹیسٹ اور پیرامیٹر آپٹیمائزیشن کیا جا سکتا ہے تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد ٹائم فریموں کے MACD-V اور Fibonacci retracement کی سطحوں کے ذریعے رجحان اور پوزیشن کھولنے کے مواقع کا تعین کرتی ہے، اور خطرے اور منافع کو متحرک طور پر کنٹرول کرنے کے لیے متحرک منافع بندش کا استعمال کرتی ہے۔ حکمت عملی کا منطق واضح ہے اور موافقت کی صلاحیت رکھتی ہے، لیکن سائیڈ ویز مارکیٹ میں بار بار تجارت اور غلط فیصلوں کا خطرہ ہو سکتا ہے۔ مزید انڈیکیٹرز شامل کرکے، پوزیشن مینجمنٹ اور نقصان بندش کے منطق کو بہتر بنا کر، اور پیرامیٹر آپٹیمائزیشن کر کے حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو بڑھایا جا سکتا ہے۔

شکریہ

اس حکمت عملی میں استعمال ہونے والا MACD-v انڈیکیٹر اصل تخلیق کار Alex Spiroglou کا مرہون منت ہے۔ مزید تفصیلات کے لیے، آپ ان کے کام کا حوالہ لے سکتے ہیں: MACD-v.

- 1