مقداری تجارتی حکمت عملی ترمیم شدہ ہل موونگ ایوریج اور اچیموکو کنکو ہیو پر مبنی

جائزہ

اس حکمت عملی میں ایک ترمیم شدہ ہل منتقل اوسط ((HMA) اور ایک نظر میں توازن ((Ichimoku Kinko Hyo) کے دو تکنیکی اشارے شامل ہیں ، جس کا مقصد مارکیٹ میں درمیانی اور طویل مدتی رجحانات کو پکڑنا ہے۔ حکمت عملی کا بنیادی نظریہ یہ ہے کہ HMA اور ایک نظر میں توازن میں بیس لائن ((Kijun Sen) کے کراس سگنل کا استعمال کیا جائے ، جبکہ ایک نظر میں توازن والے بادل ((Kumo) کو بطور فلٹرنگ شرط استعمال کیا جائے تاکہ مارکیٹ کی رجحان کی سمت کا فیصلہ کیا جاسکے اور تجارت کی جائے۔

حکمت عملی کا اصول

- ایک ترمیم شدہ ہل منتقل اوسط ((HMA) حساب

- WMA ((وزنی متحرک اوسط) کا حساب لگائیں اور ڈبل ہموار کریں ، جس میں ترمیم شدہ HMA حاصل ہو

- ایک نظر میں متوازن اشارے کی گنتی

- ٹرن لائن کا حساب لگائیں ((Tenkan Sen) ، بیس لائن ((Kijun Sen) ، سب سے پہلے اپ لائن ((Senkou Span A) اور سب سے پہلے نیچے لائن ((Senkou Span B)

- ٹریڈنگ سگنل پیدا

- جب HMA بیس لائن کو پار کرتا ہے اور بند ہونے والی قیمت بادلوں کے اوپر ہوتی ہے تو ایک کثیر سگنل پیدا ہوتا ہے

- جب HMA نیچے بیس لائن کو پار کرتا ہے اور بند ہونے کی قیمت بادلوں کے نیچے ہوتی ہے تو ، ایک مختصر سگنل پیدا ہوتا ہے

- ٹرانزیکشن پر عملدرآمد

- زیادہ یا کم کے اشارے کے مطابق تجارت کے متعلقہ آپریشن

- تجارت سے باہر نکلیں

- جب HMA مخالف سمت میں بیس لائن کو پار کرتا ہے تو موجودہ پوزیشن سے باہر نکلیں

اسٹریٹجک فوائد

- ایچ ایم اے اور ایک نظر میں توازن کے ساتھ مل کر ، ایک مؤثر رجحان سے باخبر رہنے والا اشارے ، مارکیٹ کے رجحانات کو بہتر طور پر پکڑ سکتا ہے

- فلٹرنگ کی شرائط کے طور پر نظر میں متوازن بادل کا استعمال کرتے ہوئے ، جعلی سگنل کو مؤثر طریقے سے کم کیا جاسکتا ہے ، اور تجارت میں کامیابی کی شرح میں اضافہ کیا جاسکتا ہے۔

- ترمیم شدہ ایچ ایم اے میں روایتی منتقل اوسط کے مقابلے میں تیز رفتار ردعمل اور کم تاخیر ہوتی ہے ، جو مارکیٹ میں ہونے والی تبدیلیوں کو بروقت انداز میں ظاہر کرتی ہے۔

- حکمت عملی کی منطق واضح ، آسانی سے سمجھنے اور لاگو کرنے کے لئے ، مختلف مارکیٹوں اور ٹائم فریموں کے لئے موزوں ہے

اسٹریٹجک رسک

- مارکیٹ میں اتار چڑھاؤ یا غیر واضح رجحانات کے دوران ، اس حکمت عملی سے زیادہ غلط سگنل پیدا ہوسکتے ہیں ، جس کی وجہ سے بار بار تجارت اور فنڈز کا نقصان ہوتا ہے۔

- حکمت عملی کے پیرامیٹرز کی ترتیب میں ٹریڈنگ کے نتائج پر بہت زیادہ اثر پڑتا ہے ، مختلف پیرامیٹرز کے مجموعے مختلف کارکردگی کا باعث بن سکتے ہیں

- اس حکمت عملی میں مارکیٹ کے اچانک واقعات اور غیر معقول طرز عمل کو مدنظر نہیں رکھا گیا ہے ، جس سے مارکیٹ کے انتہائی حالات میں زیادہ خطرہ لاحق ہوسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- سگنل کی وشوسنییتا اور استحکام کو بہتر بنانے کے لئے دوسرے تکنیکی اشارے یا مارکیٹ کے جذبات کے اشارے متعارف کروائیں

- حکمت عملی کے پیرامیٹرز کو بہتر بنانا ، جیسے مشین لرننگ یا جینیاتی الگورتھم جیسے طریقوں سے زیادہ سے زیادہ پیرامیٹرز کا مجموعہ تلاش کرنا

- حکمت عملی کے خطرے کے دروازے کو کنٹرول کرنے کے لئے خطرے کے انتظام کے ماڈیولز کو شامل کرنے پر غور کریں، جیسے کہ سٹاپ نقصان کی روک تھام، پوزیشن مینجمنٹ وغیرہ.

- مختلف مارکیٹوں اور ٹائم سیکنڈ کی خصوصیات کے مطابق حکمت عملی کو ایڈجسٹ اور بہتر بنائیں

خلاصہ کریں۔

اس حکمت عملی میں ترمیم شدہ ہل چلنے والی اوسط اور ایک نظر میں توازن کے ساتھ مل کر ، ایک نسبتا stable مستحکم رجحان سے باخبر رہنے والے تجارتی نظام کی تشکیل کی گئی ہے۔ حکمت عملی کی منطق واضح ہے ، اس پر عمل درآمد کرنا آسان ہے ، اور اس کے ساتھ ساتھ اس کے کچھ فوائد بھی ہیں۔ تاہم ، حکمت عملی کی کارکردگی اب بھی مارکیٹ کے حالات اور پیرامیٹرز کی ترتیب سے متاثر ہے ، جس میں مزید اصلاح اور بہتری کی ضرورت ہے۔ عملی استعمال میں ، حکمت عملی کو مارکیٹ کی مخصوص خصوصیات اور خطرے کی ترجیحات کے ساتھ مل کر مناسب ایڈجسٹ اور انتظام کیا جانا چاہئے تاکہ بہتر تجارتی نتائج حاصل کیے جاسکیں۔

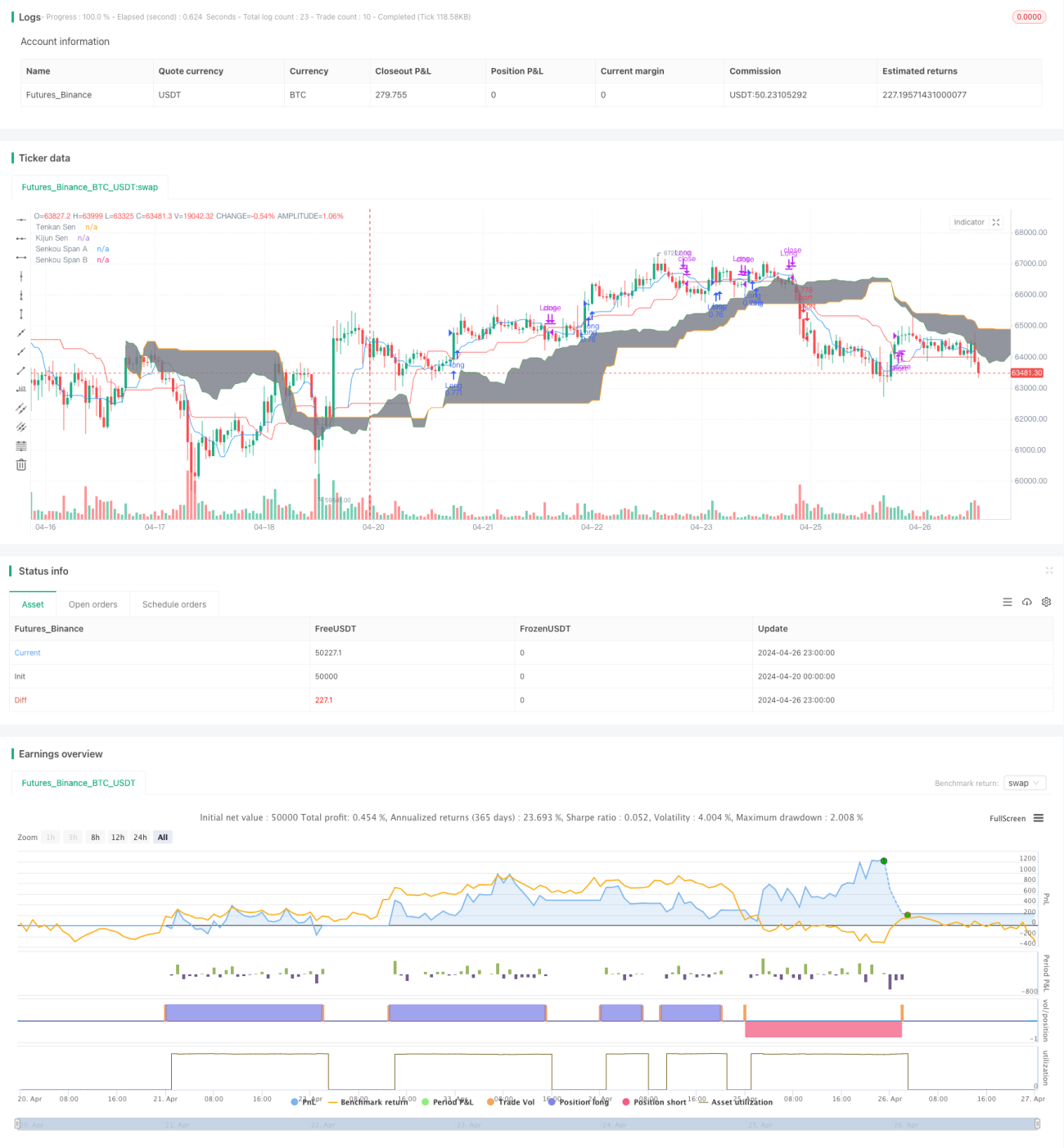

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1