اسکوز بیک ٹیسٹنگ ٹرانسفارمرز v2.0

جائزہ

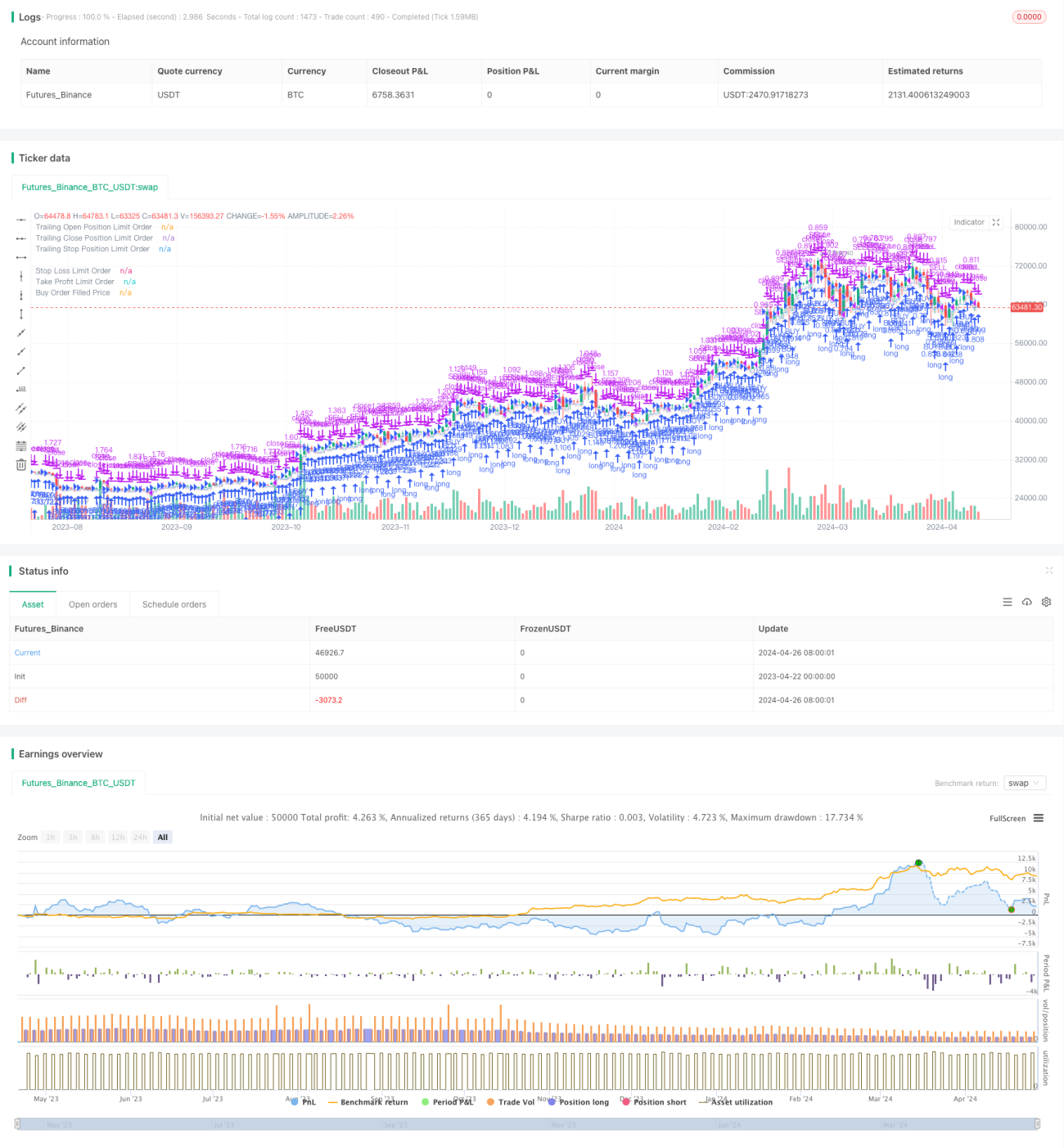

Squeeze Backtest Transformers v2.0 ایک مقداری تجارتی نظام ہے جو اسکوائز قسم کی حکمت عملی پر مبنی ہے۔ یہ نظام انٹری، سٹاپ لاس اور ٹیک پرافٹ کے فیصد کے ساتھ ساتھ زیادہ سے زیادہ ہولڈنگ ٹائم جیسے پیرامیٹرز سیٹ کرکے ایک مخصوص ٹائم رینج میں حکمت عملی کا بیک ٹیسٹ کرتا ہے۔ یہ حکمت عملی ملٹی ڈائریکشن ٹریڈنگ کو سپورٹ کرتی ہے اور ٹریڈنگ ڈائریکشن کو لمبی یا چھوٹی پوزیشن کے لیے لچکدار طریقے سے سیٹ کیا جا سکتا ہے۔ اس کے علاوہ، یہ حکمت عملی بیک ٹیسٹ پیریڈ سیٹ کرنے کے وسیع اختیارات بھی فراہم کرتی ہے، جس سے مقررہ وقت کی حدود یا زیادہ سے زیادہ بیک ٹیسٹ ٹائم کو آسانی سے منتخب کیا جا سکتا ہے۔

حکمت عملی کا اصول

- سب سے پہلے، صارف کے سیٹ کردہ بیک ٹیسٹ پیریڈ پیرامیٹرز کی بنیاد پر، بیک ٹیسٹ کے آغاز اور اختتام کے اوقات کا تعین کیا جاتا ہے۔

- بیک ٹیسٹ پیریڈ کے دوران، اگر اس وقت کوئی پوزیشن نہیں ہے اور قیمت انٹری قیمت کو چھوتی ہے (اوپننگ فیصد کے مطابق حساب کردہ)، تو پوزیشن کھولی جاتی ہے اور اسی وقت سٹاپ لاس اور ٹیک پرافٹ قیمتیں سیٹ کی جاتی ہیں (سٹاپ لاس اور ٹیک پرافٹ فیصد کے مطابق حساب کردہ)۔

- اگر پہلے سے پوزیشن ہے، تو پچھلے سٹاپ لاس اور ٹیک پرافٹ آرڈرز کو منسوخ کرکے نئی سٹاپ لاس اور ٹیک پرافٹ قیمتیں سیٹ کی جاتی ہیں (موجودہ اوسط ہولڈنگ قیمت کے مطابق حساب کردہ)۔

- اگر زیادہ سے زیادہ ہولڈنگ ٹائم سیٹ کیا گیا ہے، تو جب ہولڈنگ کا وقت اس حد تک پہنچ جائے تو پوزیشن کو زبردستی بند کر دیا جاتا ہے۔

- حکمت عملی لمبی اور چھوٹی دونوں سمتوں میں ٹریڈنگ کو سپورٹ کرتی ہے۔

حکمت عملی کے فوائد

- پیرامیٹرز کی سیٹنگ لچکدار ہے، جسے مختلف مارکیٹ حالات اور تجارتی ضروریات کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- ملٹی ڈائریکشن ٹریڈنگ کو سپورٹ کرتی ہے، جس سے مختلف مارکیٹ کے منظرناموں میں منافع حاصل کیا جا سکتا ہے۔

- بیک ٹیسٹ پیریڈ سیٹ کرنے کے وسیع اختیارات فراہم کرتی ہے، جس سے تاریخی ڈیٹا کا بیک ٹیسٹ اور تجزیہ آسانی سے کیا جا سکتا ہے۔

- سٹاپ لاس اور ٹیک پرافٹ کی سیٹنگ مؤثر طریقے سے رسک کو کنٹرول کر سکتی ہے اور سرمائے کے استعمال کی کارکردگی کو بڑھا سکتی ہے۔

- زیادہ سے زیادہ ہولڈنگ ٹائم کی سیٹنگ پوزیشن کو زیادہ دیر تک رکھنے سے بچاتی ہے اور مارکیٹ کے رسک سے بچاتی ہے۔

حکمت عملی کے خطرات

- انٹری قیمت، سٹاپ لاس قیمت اور ٹیک پرافٹ قیمت کی سیٹنگ کا حکمت عملی کے منافع پر بہت زیادہ اثر پڑتا ہے؛ نامناسب پیرامیٹر سیٹنگ نقصان کا باعث بن سکتی ہے۔

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو، پوزیشن کھولنے کے فوراً بعد سٹاپ لاس ٹرگر ہو سکتا ہے، جس سے نقصان ہو سکتا ہے۔

- اگر پوزیشن رکھتے ہوئے زیادہ سے زیادہ ہولڈنگ ٹائم کی حد پہنچ جائے اور پوزیشن بند ہو جائے، تو بعد میں منافع کے مواقع ضائع ہو سکتے ہیں۔

- حکمت عملی کچھ خاص مارکیٹ حالات (جیسے سائیڈ ویز مارکیٹ) میں کم کارکردگی دکھا سکتی ہے۔

حکمت عملی کی بہتری کی سمت

- مزید تکنیکی اشاریوں یا مارکیٹ جذبات کے اشاریوں کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ انٹری، سٹاپ لاس اور ٹیک پرافٹ کی شرائط کو بہتر بنایا جا سکے، جس سے حکمت عملی کے استحکام اور منافع بخش صلاحیت میں اضافہ ہو سکے۔

- زیادہ سے زیادہ ہولڈنگ ٹائم کی سیٹنگ کو مارکیٹ کے اتار چڑھاؤ اور پوزیشن کے منافع/نقصان کی صورتحال کے مطابق متحرک طور پر ایڈجسٹ کیا جا سکتا ہے تاکہ مقررہ وقت پر پوزیشن بند کرنے سے پیدا ہونے والے مواقع کے اخراجات سے بچا جا سکے۔

- سائیڈ ویز مارکیٹ کی خصوصیات کو مدنظر رکھتے ہوئے، سائیڈ ویز رینج بریک آؤٹ یا ٹرینڈ ریورسل کنفرمیشن جیسی منطق شامل کی جا سکتی ہے تاکہ بار بار ٹریڈنگ کی لاگت کو کم کیا جا سکے۔

- پوزیشن مینجمنٹ اور سرمائے کے انتظام کی حکمت عملیوں کو شامل کرنے پر غور کریں تاکہ ایک بار ٹریڈنگ میں رسک کے ایکسپوژر کو کنٹرول کیا جا سکے اور سرمائے کے استعمال کی کارکردگی اور استحکام کو بڑھایا جا سکے۔

خلاصہ

Squeeze Backtest Transformers v2.0 ایک مقداری تجارتی نظام ہے جو اسکوائز قسم کی حکمت عملی پر مبنی ہے۔ یہ لچکدار پیرامیٹر سیٹنگ اور ملٹی ڈائریکشن ٹریڈنگ سپورٹ کے ذریعے مختلف مارکیٹ ماحول میں ٹریڈنگ کی سہولت فراہم کرتا ہے۔ اس کے ساتھ ہی، بیک ٹیسٹ پیریڈ سیٹ کرنے کے وسیع اختیارات اور سٹاپ لاس/ٹیک پرافٹ کی سیٹنگ صارفین کو تاریخی ڈیٹا کا تجزیہ اور رسک کنٹرول کرنے میں مدد دیتی ہے۔ تاہم، حکمت عملی کی کارکردگی پیرامیٹر سیٹنگ سے بہت زیادہ متاثر ہوتی ہے، لہٰذا اسے مارکیٹ کی خصوصیات اور تجارتی ضروریات کے مطابق بہتر اور بہتر بنانے کی ضرورت ہے تاکہ حکمت عملی کے استحکام اور منافع بخش صلاحیت کو بڑھایا جا سکے۔ مستقبل میں مزید تکنیکی اشاریے شامل کرنے، زیادہ سے زیادہ ہولڈنگ ٹائم کو متحرک طور پر ایڈجسٹ کرنے، سائیڈ ویز مارکیٹ کے لیے حکمت عملی کو بہتر بنانے اور پوزیشن اور سرمائے کے انتظام کو مضبوط بنانے جیسے پہلوؤں پر بہتری لائی جا سکتی ہے۔

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1